Новости звезд

Что такое хедж фонд?

Сегодня мне хочется затронуть тему хедж-фондов. В сознании многих обывателей хедж фонд это как правило некоторое надежное убежище для миллионеров, приносящее стабильный гарантированный доход выше банковского депозита. Формулировки могут несколько отличаться, но смысл примерно тот же — при этом подобное высказывание весьма слабо соответствует истине. Из-за действительного высокого входного порога практических отзывов в сети крайне мало, а читать теорию без практики у нас редко кто любит. Я же попробую обобщить все найденные мною сведения. Итак. Первый хедж-фонд был основан в 1949 году А.У. Джонсом (в книге Б. Биггса написано, что Джонс задал ему вопрос: моет ли он руки после посещения туалета или до и был не удовлетворен первым ответом как свидетельствующем о стандартном мышлении) и имел начальный капитал в 100.000 долларов, причем Джонс впервые страховал покупку акций открытием коротких позиций. Напомню, что короткая позиция означает возможность взять в долг некоторое количество акций и продать их по текущей цене; когда цена падает, они покупаются снова и отдаются заемщику, а прибыль остается фонду. На тот момент это был новый вариант работы с рынком, принесший отличные результаты. Массовый статус хедж-фонды приобрели примерно с 80-х годов; в 2012 году под управлением только крупных, «миллиардных» американских хедж-фондов сконцентрировалось свыше 1,3 трлн долларов. Это фактически половина всей мировой индустрии и треть годового бюджета Америки; всего же в мире на 2012 год насчитывалось около 13 тыс. хедж-фондов с объемом активов 2,3 трлн. $. Внутреннюю структуру самого хедж фонда можно представить следующей схемой:

Взлеты и падения хедж-фондов

Даже за относительно небольшую историю из-за огромных капиталов некоторые хедж-фонды стали «знаменитыми» – причем как со знаком плюс, так и минус. Например, хедж-фонд Сороса «Quantum Group» в 1992 году заработал 1 млрд. долл. (за 1 день!) при падении британской валюты. Подобного статуса достиг и фонд У. Баффета Berkshire Hathaway, на сегодня владеющий активами около 130 млрд. долларов. Другой знаковый пример – афера Мейдоффа, одного из основателей NASDAQ. Его фонд Madoff Investment Securities считался одним из самых надежных в США, для инвестирования в него выстаивались в очередь. Примерно с 1995 года на фоне возникших убытков хедж-фонд Мейдоффа начал работать по и проработал вплоть до конца 2008 года, когда на фоне кризиса несколько вкладчиков захотели забрать крупные суммы. В результате фонд оказался крупнейшей в истории финансовой пирамидой с общим ущербом порядка 65 млрд. долларов, а организатор получил пожизненное заключение. Другой печальный пример: хедж-фонд Long-Term Capital Management (LTCM) с балансовым капиталом почти семь миллиардов долларов (1997) во главе с двумя Нобелевскими лауреатами по экономике Мирон Шолсом и Робертом Мертоном, созданный в 1993 году и оказавшийся на грани банкротства 17 августа 1998 из-за вложений в российскую экономику. В панике инвесторы стали продавать американские акции в попытке спасти остаток средств и избежать банкротств других финансовых институтов – о масштабах фонда свидетельствует то, что эти продажи к концу августа обрушили индекс Доу-Джонса более чем на 12%, а потери самого LTCM составили более 4 млрд. долларов. Так что игры крупных хедж-фондов могут легко отражаться на мировой экономике, поскольку лидеры в этой сфере зарабатывают больше, чем гиганты вроде McDonalds. Как выясняется, из-за непрозрачности фондов организовать их может даже один человек со средним уровнем подготовки – так сделал Моаззам Ифзал, который был отмечен Bloomberg‘ом и даже получил премию BarclayHedge за «выдающиеся результаты» — в 2010 и 2011 году управляющий заявил о почти 300 и 200% годовых соответственно. Всего фондом было привлечено более 800 миллионов долларов, из которых инвесторы вернули лишь 83 000. Кстати, с 1994 по 2005 год было зафиксировано 109 случаев банкротств хедж-фондов, однако закрывшихся из-за убытков несравненно больше:

хедж-фонд Long-Term Capital Management (LTCM) с балансовым капиталом почти семь миллиардов долларов (1997) во главе с двумя Нобелевскими лауреатами по экономике Мирон Шолсом и Робертом Мертоном, созданный в 1993 году и оказавшийся на грани банкротства 17 августа 1998 из-за вложений в российскую экономику. В панике инвесторы стали продавать американские акции в попытке спасти остаток средств и избежать банкротств других финансовых институтов – о масштабах фонда свидетельствует то, что эти продажи к концу августа обрушили индекс Доу-Джонса более чем на 12%, а потери самого LTCM составили более 4 млрд. долларов. Так что игры крупных хедж-фондов могут легко отражаться на мировой экономике, поскольку лидеры в этой сфере зарабатывают больше, чем гиганты вроде McDonalds. Как выясняется, из-за непрозрачности фондов организовать их может даже один человек со средним уровнем подготовки – так сделал Моаззам Ифзал, который был отмечен Bloomberg‘ом и даже получил премию BarclayHedge за «выдающиеся результаты» — в 2010 и 2011 году управляющий заявил о почти 300 и 200% годовых соответственно. Всего фондом было привлечено более 800 миллионов долларов, из которых инвесторы вернули лишь 83 000. Кстати, с 1994 по 2005 год было зафиксировано 109 случаев банкротств хедж-фондов, однако закрывшихся из-за убытков несравненно больше:

Доходность хедж-фондов

Доходность хедж-фондов бывает разная – портфель из трех десятков случайно выбранных хедж-фондов (их составляют так называемые фонды хедж-фондов) вовсе не гарантирует инвестору постоянный положительный результат. По оценке Hedge Fund Research, прибыль среднего хедж-фонда в 2014 г. была менее 3%; хотя еще несколько лет назад была заметно выше. Чем крупнее фонд, тем ниже его доходность; для небольших фондов порядка 10% годовых уже отличный результат, а для гигантов и 3-5% в год позволяют вкладчикам чувствовать себя более чем комфортно – ведь в абсолютном выражении речь тут идет о больших, чем в первом случае, суммах. Тем не менее только единичные хедж-фонды способны в среднем приносить порядка 15-20% годовых на протяжении нескольких лет; к тому же история с Мейдоффом учит как можно внимательнее относится к неторговым рискам, а история с LTCM – к торговым. Также можно заметить, что хедж-фонды отличатся довольно низкой ликвидностью – полный вывод денег обычно занимает порядка двух месяцев, часто предусмотрен так называемый период блокирования, когда инвестор либо вообще не может забрать свои деньги, либо должен заплатить за это штраф. Причем поскольку фондовый и срочный рынок по сравнению с форекс оперирует гораздо меньшими объемами, то очень крупные фонды ценных бумаг часто приостанавливают инвестиции, так как ликвидности рынка не всегда хватает для реализации используемых стратегий. Доходность менеджеров фондов состоит из фиксированной ставки и оплаты за результат, платится обычно поквартально: суммы порядка 2% годовых от стоимости активов и 20% от прибыли. В последнее время наметилась тенденция к снижению рисков в силу большего участия в хедж-фондах институциональных инвесторов, из-за чего инвесторы считают, что комиссии фондов должны быть снижены, так как более не окупаются повышенной доходностью; тем не менее последний долгосрочный тренд укрепления доллара к евро позволил многим хедж-фондам неплохо на нем заработать. В заключение таблица некоторых из самых успешных фондов в истории индустрии; однако стоит заметить, что фонд самого Баффета в последние 10 лет показывает доходность, ненамного превосходящую индекс американских акций S&P500.

Хедж-фонды в России

Создавать хедж-фонды в России Федеральная служба по финансовым рынкам (ФСФР) разрешила в 2008 году. В настоящее время в России действует несколько десятков хедж-фондов, причем некоторая часть из них зарегистрирована в офшорах. Отечественные хедж-фонды имеют право привлекать только частных клиентов, подпадающих под определение «квалифицированный инвестор». Неплохо будет повторить его тут:

на основании Федерального закона «О рынке ценных бумаг» для признания квалифицированным инвестором надо соответствовать любым двум из указанных требований:

♦ владеть ценными бумагами или иными финансовыми инструментами на сумму от 3 млн руб.;

♦ при наличии аттестата участника финансового рынка иметь опыт работы не менее года в финансовой организации, совершавшей операции с ценными бумагами. Для остальных опыт работы в подобной компании - не менее трех лет;

♦ в течение четырех кварталов ежеквартально совершать не менее 10 сделок с ценными бумагами на сумму не менее 300 тыс. руб.

Ниже сводная таблица доходности российских хедж-фондов за 2013 и первый квартал 2014 года (в долларах):

Хорошо видно, что российские хедж-фонды уменьшают убытки индекса РТС, однако также не могут целиком следовать его росту — в результате средняя полученная доходность оказывается близка к нулю, что ненамного лучше большинства отрицательных результатов последних лет у ОФБУ.

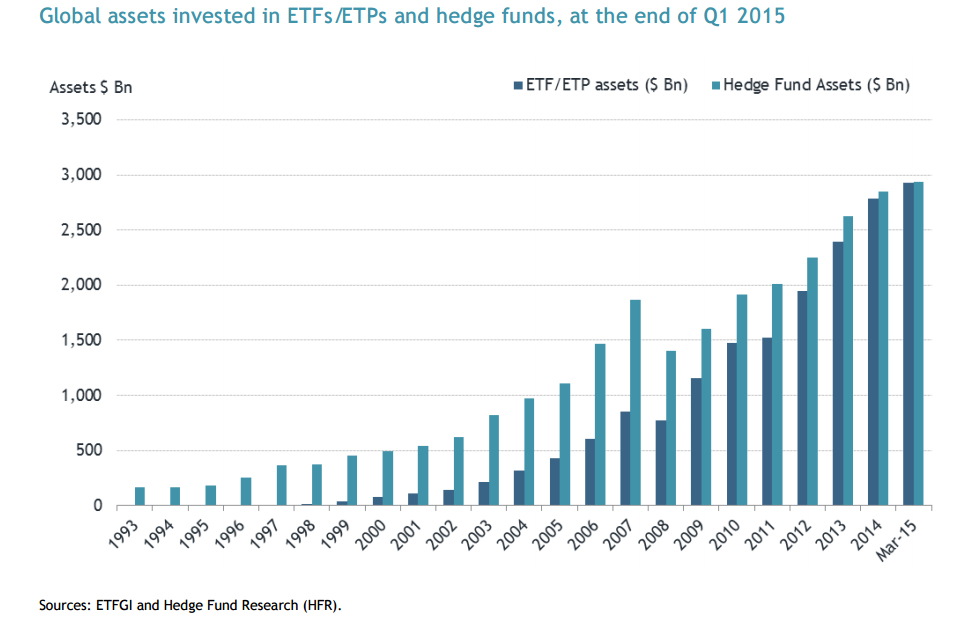

Кроме того, ниже приведу интересную мировую статистику, которая показывает, что в последние годы методы пассивного портфельного инвестирования через ETF стремительно набирают обороты — на данный момент число таких активов уже сравнялось с числом активно управляемых инвестиций в хедж-фондах. Это можно считать растущим пониманием среди инвесторов того факта, что найти хедж-фонд, который обыграет пассивные инвестиции на достаточно длинной дистанции, очень нелегко:

Выводы

Выводы будут следующие. Рассмотрение паевых фондов, фондов банковского управления или даже российских и зарубежных хедж-фондов показывает, что средний доход порядка 10-15% в год в валюте был бы мечтой для многих консервативных инвесторов. Однако в реальности на дистанции от 10 лет и более найти подобный вариант крайне нелегко, хотя на краткосрочном периоде до 5 лет результаты отдельного фонда могут быть заметно выше средних по рынку. Так что если вы видите проект, где вам предлагают 30% годовых в валюте с минимальными рисками, то следует понимать, что управляющий претендует на то, чтобы быть в разы умнее банковских аналитиков и управляющих хедж-фондами. И какие бы весомые доказательства реальности торгов не были предъявлены, всегда следует думать о правовом поле и защите своих денежных средств от неторговых рисков. На краткосрочном периоде можно делать и большую прибыль, но не стоит думать, что она останется такой постоянно. Хедж фонды не являются источниками гарантированного заработка, который для консервативных фондов вполне сопоставим с банковской долларовой ставкой некоторых российских банков. Продолжение читайте .