Новости звезд

Факторинговые операции

Факторинг – схема, позволяющая организации получить краткосрочное инвестирование без обращения к кредиторам. Главное преимущество факторинга заключается в том, что организации не требуется положительная , без чего получить финансирование банка просто невозможно.

Воспользоваться услугами факторинга могут и совсем крошечные организации, никогда не бравшие кредиты. Чаще всего к факторингу прибегают фирмы, торгующие продуктами, имеющими высокую – например, продуктами питания.

Схема факторинговой операции

Для того чтобы понять, что представляет собой факторинг, достаточно подробно рассмотреть схему:

С первого взгляда взаимоотношения между тремя сторонами кажутся путаными – на самом деле все достаточно просто. факторингового агентства (будем назвать поставщика услуг просто фактор ) продает ему свою дебиторскую задолженность, получая в ответ краткосрочное финансирование. Когда партия товара реализована, клиент выкупает у фактора остаток дебиторской задолженности обратно. Вся сумма задолженности не возвращается, так как фактор именно из нее вычитает комиссии и проценты, которые, к слову, могут быть очень значительными. Долгосрочные отношения с фактором невыгодны, поэтому и необходимо, чтобы продукты, которыми ведется торговля, были высоколиквидными.

Рассмотрим каждую из пронумерованных операций с иллюстрации:

- Поставщик поставляет продукцию покупателю с отсрочкой платежа.

- Поставщик предоставляет право требовать у покупателя фактору. За это фактор получает часть от задолженности, которая носит название авансовый платеж . Авансовый платеж не фиксирован и может достигать даже 90% от суммы задолженности.

- Поставщик получает часть денежного требования от фактора.

- Покупатель возвращает фактору.

- Фактор вычитает из возвращенной суммы комиссии и уже переданную часть, а остаток отправляет поставщику.

Видно, что фактор – это обычный брокер, посредник между покупателем и продавцом. Наличие в отношениях фактора позволяет быть всем троим участникам в выгодном положении: поставщик получает часть денег сразу же, покупатель может пользовать отсрочкой, а фактор зарабатывает деньги за счет того, что они у него есть прямо сейчас. Однако фактор и берет на себя риск невыплаты покупателем, что роднит его также с кредитной организацией. Поэтому сотрудники факторинговой компании уделяют огромное внимание оценке риска, что находит отражение в предлагаемых клиенту условиях. Универсальных условий факторинг не предполагает – к каждому клиенту строго индивидуальный подход.

Плюсы и минусы факторинговых операций

Факторинговые операции имеют большое количество преимуществ:

- Гибкость условий. В отличие от банка или другого кредитного учреждения, фактор не сковывает участников отношений строгими временными рамками. Однако принцип «возвращай, когда хочешь» тоже не действует – фактор одалживает деньги на разумный срок. Кроме того, возвращать деньги долго невыгодно и для покупателя – он рискует просто разориться на комиссиях.

- Простота. Фактор не требует кучи бумаг и документов, способных подтвердить платежеспособность и хорошую кредитную историю.

- Упрощение бухгалтерских операций. Факторинг снимает с клиента дебиторскую задолженность, что упрощает финансовые расчеты.

- Возможность получения дополнительного финансирования. Сумма так же не фиксирована, как и сроки. Если клиенту понадобится больше денег, то фактор ему их с удовольствием предоставит, ведь и комиссия растет тоже.

Единственный, но очень большой недостаток факторинга – высокая стоимость. Ставки здесь несравнимы с банковскими – они могут достигать нескольких сотен процентов в год.

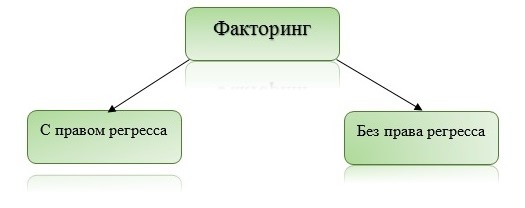

Виды факторинга

Существует несколько классификаций, позволяющий делить факторинг на виды. Наиболее распространенная предлагает делить факторинговые операции на два вида:

Так, факторинг с правом регресса предполагает, что фактор передает неоплаченный покупателем счет обратно поставщику и не требует денег с покупателя. Факторинг без права регресса, напротив, предполагает, что фактор берет все риски (а, следовательно, и расходы по взысканию долга с покупателя) на себя. 90% всех факторинговых компаний – второго типа.

Также различают открытый и закрытый факторинг. При открытом факторинге покупатель находится в курсе того, что долг с него будет требовать не поставщик, а фактор. При закрытом покупатель вовсе не знает о том, что в сделке фигурирует факторинговая компания.

Факторинг может быть с финансированием или без него. Факторинг с финансированием предполагает передачу части стоимости отгруженной продукции поставщику фактором немедленно – как правило, это 80-90% от стоимости груза. Остальные деньги бронируются и передаются клиенту после успешного завершения факторинговой операции. Часть средств, помним, фактор оставляет себе.

Факторинг без финансирования представляет собой инкассирование фактором покупателя. Клиент, отгружая продукцию, через фактора выставляет счет покупателю, который погашается в установленные сроки. Фактор не передает деньги поставщику, а просто выступает гарантом того, что партия будет оплачена.

Нетрудно понять, что факторинг без финансирования и с правом регресса – совершенно бесполезная процедура.