Новости звезд

Коэффициент абсолютной ликвидности. формула по балансу и мсфо

Коэффициент абсолютной ликвидности

- финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Показывает возможность компании погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на определенный момент времени. Чем больше его величина, тем меньше проблем у предприятия с выполнением своих обязательств перед кредиторами.

Если описать смысл коэффициента абсолютной ликвидности "простыми словами", то будет примерно следующее: "сколько денег будет у компании на каждый рубль (доллар, гривну, тугрик) обязательств, если все кредиторы, которым должна компания по текущим обязательствам одновременно предъявят ей требования по оплате".

Каково нормальное значение коэффициента абсолютной ликвидности? Многие источники в литературе считают, что это 0,2 . Однако, стоит учитывать, что фактическое его значение сильно зависит от специфики отрасли, в которой работает конкретное предприятие. Для определения его нормального уровня необходимо принять во внимание скорость оборота текущих активов и скорость оборота текущих обязательств. Если оборачиваемость активов меньше, чем период возможной отсрочки обязательств предприятия, то платежеспособность предприятия (способность погасить свои текущие обязательства) будет нормальной.

Слишком высокое значение коэффициента абсолютной ликвидности не следует рассматривать как очень хороший показатель. Ведь деньги, которые просто лежат на расчетном счете или вложены в финансовые инструменты, которые можно превратить в деньги практически немедленно, "не работают" на бизнес. То есть не используются компанией в тех целях, ради которых она создавалась. Поэтому налицо имеется внутренний дуализм - чем больше значение коэффициента абсолютной ликвидности, тем меньшим рискам возникновения трудностей с исполнением текущих обязательств подвержена компания и тем большее количество средств не вложено в развитие бизнеса.

Если Вы проводите анализ структуры баланса предприятия, то Вашей задачей является определить, насколько компания находится между состоянием "низкая ликвидность и наличие угрозы текущей неплатежеспособности" до "высокая ликвидность и нерациональная структура активов".

Формула расчета коэффициента абсолютной ликвидности

Коэффициент Абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов - Резервы предстоящих расходов)

Обратите внимание, что автор данной статьи считает, что для формулы, применяемой в украинском балансе, строки 590 (расчеты с участниками) и 610 (прочие текущие обязательства) могут быть вычтены из строки 620 (сумма по разделу баланса) в зависимости от их содержания. Поэтому для целей глубокого анализа требуйте расшифровку данных строк баланса. Помните, что, за данными коэффициентами Вам необходима суть, а не форма.

Примечание . Следует учитывать, что различные источники могут приводить отличающиеся между собой формулы. Это связано с разными подходами авторов, что считать высоколиквидными активами и текущими обязательствами .

С помощью коэффициента абсолютной ликвидности определяют, какую часть немедленных долгов можно погасить за счет денежных средств и их аналогов (ценных бумаг, банковских вкладов и т.п.). То есть посредством высоколиквидных активов.

Коэффициент абсолютной ликвидности наряду с другими показателями ликвидности интересен не только руководству организации, но и внешним субъектам анализа. Так, данный коэффициент важен инвесторам, быстрой ликвидности – банкам; а абсолютной – поставщикам сырья и материалов.

Определение и формула в Excel

Абсолютная ликвидность показывает краткосрочную платежеспособность организации: способна ли фирма расплатиться по своим обязательствам (с контрагентами-поставщиками) посредством самых ликвидных активов (денег и их эквивалентов). Коэффициент рассчитывается как отношение финансовых средств к текущим обязательствам.

Стандартная формула расчета выглядит так:

Кабс. = (денежные средства + краткосрочные денежные вложения) / текущие обязательства

Кабс. = высоколиквидные активы / (самые срочные обязательства + среднесрочные обязательства)

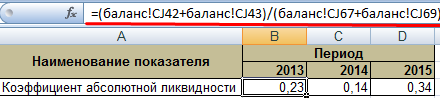

Данные для расчета показателя берутся из бухгалтерского баланса. Рассмотрим пример в Excel.

Мы обвели строки, которые нужны для расчета коэффициента абсолютной ликвидности. Формула по балансу:

Кабс. = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510).

Пример расчета в Excel:

Просто подставляем в формулу значения соответствующих ячеек (в виде ссылок).

Коэффициент абсолютной ликвидности и нормативное значение

Принятое в зарубежной практике нормативное значение коэффициента – > 0,2. Суть ограничения: ежедневно предприятие должно погашать не менее 20% текущих пассивов. Практика финансового анализа в российских компаниях придерживается тех же принципов. Правда, обоснования такому подходу нет.

Структура краткосрочной задолженности в российской практике неоднородна. Сроки погашения значительно колеблются. Поэтому цифру 0,2 следует считать недостаточной. Для многих предприятий норма коэффициента находится в диапазоне 0,2-0,5.

Если коэффициент абсолютной ликвидности ниже нормы:

- предприятие не может немедленно рассчитаться с поставщиками с помощью денежных средств всех видов (в т.ч. вырученных от продажи ценных бумаг);

- экономистам нужно дополнительно проанализировать платежеспособность.

Большой рост коэффициента абсолютной ликвидности показывает:

- слишком большая часть неработающих активов в виде денежных средств в кассах и на банковских счетах;

- нужен дополнительный анализ применения капитала.

Таким образом, чем выше показатель, тем выше ликвидность компании. Но чрезмерно высокие значения указывают на нерациональное использование денежных средств: у предприятия имеется внушительный объем финансов, не «вложенных в дело».

Вернемся к нашему примеру.

Значения абсолютной ликвидности в 2013 и 2015 годах находится в пределах нормы. А в 2014 году предприятие испытывало трудности с погашением краткосрочных обязательств.

Проиллюстрируем динамику показателя и для наглядного примера отобразим на графике:

Чтобы произвести полный анализ платежеспособности предприятия, рассчитывают все показатели ликвидных текущих активов организации. По данному коэффициенту вычисляют долю краткосрочных обязательств, которую реально погасить немедленно. На примере видно, что значение за период 2011-2015 гг. увеличилось на 0,24. В 2011, 2012 и 2014 году компания испытывала трудности с платежеспособностью. Но ситуация нормализовалась – предприятие в состоянии выполнить текущие обязательства на 34%.

Финансовый коэффициент, который получают делением денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства . Данными для расчета служит бухгалтерский баланс компании.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности .

Коэффициент абсолютной ликвидности - что показывает

Показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. абсолютно ликвидными активами.

Коэффициенты ликвидности представляют интерес для руководства предприятия и для внешних субъектов анализа:

- коэффициент текущей ликвидности - для инвесторов;

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент быстрой ликвидности - для банков.

Коэффициент абсолютной ликвидности - формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

где стр.250, стр.260, стр.610, стр.620, стр.660 - строки бухгалтерского баланса (форма №1)

А1 - наиболее ликвидные активы; П1 - наиболее срочные обязательства; П2 - краткосрочные пассивы

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент абсолютной ликвидности - значение

Нормативное ограничение К ал > 0.2 означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств компании. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

В российской практике существует неоднородность структуры текущих пассивов и сроков их погашения, поэтому нормативное значение является недостаточным. Для российских компаний нормативное значение коэффициента абсолютной ликвидности находится в пределах К ал > 0.2-0.5 .

Коэффициент абсолютной ликвидности - схема

Страница была полезной?

Синонимы

Еще найдено про коэффициент абсолютной ликвидности

- Влияние оборачиваемости активов и обязательств на платежеспособность организации М В Беллендир Коэффициент абсолютной ликвидности ≥ 0,2 4, с 42-43 Коэффициент быстрой ликвидности строгой ликвидности 0,8-1,0 Коэффициент

- Определяем ликвидность баланса Наиболее жестким критерием ликвидности является коэффициент абсолютной ликвидности показывающий какую часть краткосрочной задолженности компания может погасить в ближайшее время за

- Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4 На следующем этапе рассчитаем финансовые коэффициенты платежеспособности представленные коэффициентами текущей быстрой и абсолютной ликвидности Коэффициент покрытия текущей ликвидности Ктл показывает какую часть текущих обязательств по кредитам и

- Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком» МСФО от РСБУ - 1 Коэффициент абсолютной ликвидности норма денежных резервов 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,012 2. Коэффициент

- Ликвидность баланса как одно из основных направлений финансового состояния Ликвидность баланса определяется с помощью финансовых коэффициентов - коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации Отклонение 2014 г от 2012 г - Коэффициент абсолютной ликвидности не менее 0,15-0,20 0,334 0,529 0,020 -0,314 Коэффициент уточненной ликвидности не менее

- Взаимосвязь финансовых рисков и показателей финансового положения страховой компании Увеличение финансовых вложений уменьшило общую оборачиваемость то есть рыночные риски также обратно связаны с указанным показателем 5 Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности был проанализирован с помощью способа цепной подстановки Уменьшение денежных

- Анализ финансового состояния в динамике Л9 x x x x 1.203 Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Финансовый анализ предприятия - часть 4 В 2004г коэффициент ликвидности составил 0,562 это значит что предприятие также не является платежеспособным и его краткосрочные обязательства намного превышают оборотные активы но по сравнению с 2003г положение предприятия слегка улучшилось Коэффициент абсолютной ликвидности показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время Этот

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Учитывая этот факт за критериальное значение общего показателя ликвидности можно принять единицу 2 Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие краткосрочные обязательства за счёт денежных средств средств

- Оценка влияния факторинга и лизинга на показатели финансового состояния транспортных компаний Это означает что величина собственного капитала предприятия составляет 44% от общих источников финансирования Коэффициент абсолютной ликвидности ниже рекомендуемого значения Только 13% от всей суммы краткосрочных обязательств транспортное предприятие

- Анализ современных методик выявления признаков преднамеренного банкротства Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Влияние оценочных обязательств на показатели ликвидности: проблемы и решения ФСФО РФ то есть данный коэффициент находится в пределах допустимого значения Коэффициент абсолютной ликвидности по данным предприятия составил 0,2, что также вписывается в допустимые нормы Однако

- Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 8 Коэффициенты характеризующие платежеспособность должника 2 Коэффициент абсолютной ликвидности Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно

- Анализ ФХД на предмет выявления признаков преднамеренного банкротства ЗАО Арсенал по состоянию на 01.01.2010 года по сравнению с положением на 01.01.2008 года показал следующее 1 Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Анализ арбитражного управляющего ПРИМЕР по состоянию на 01.01.2019 г по сравнению с положением на 01.01.2015 г показал следующее 1 Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как

- Прогнозирование банкротства предприятий в транспортной отрасли К7, где К1 - коэффициент абсолютной ликвидности К2 - период погашения дебиторской задолженности в днях КЗ операционный цикл в

- Финансовые коэффициенты при финансовом оздоровлении и банкротстве Например коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника Здесь

- Особенности аудита ликвидности баланса коммерческих организаций По данным бухгалтерского баланса для характеристики ликвидности хозяйствующего субъекта в экономической литературе рекомендуется исчислять как правило три относительных показателя различающихся набором ликвидных средств рассматриваемых в качестве покрытия краткосрочных обязательств коэффициент абсолютной ликвидности промежуточный коэффициент покрытия коэффициент текущей ликвидности При расчете всех этих показателей ис

- Коэффициент денежной ликвидности Синонимы коэффициент абсолютной ликвидности коэффициент наличности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности показывает формула

Большинство предприятий работает постоянно, и у них все время возникают активы или появляются обязательства, долги по которым нужно оперативно погашать.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

Чтобы оценить их возможности оперативно осуществить платежи по долгам, применяют коэффициенты ликвидности. С их помощью сравнивают стоимость краткосрочной задолженности со стоимостью оборотных средств, используемых для её погашения.

Что это такое?

Природу рассматриваемого показателя лучшего всего объяснить на основе представлений об абсолютной ликвидности.

Под абсолютной ликвидностью понимают общую стоимость активов, которые организация способна легко и оперативно использовать для текущих выплат.

Наибольшей ликвидностью отличаются денежные средства и краткосрочные финансовые обязательства.

Чем их больше, тем легче решить проблему текущих долгов.

Поэтому нужен показатель для изучения возможностей оперативно погасить текущую задолженность.

Коэффициент абсолютной ликвидности служит данной цели. Под ним понимают соотношение суммы самых легко используемых активов к сумме краткосрочных пассивов.

Он равен отношению стоимости величины денежных средств и краткосрочных инвестиций по отношению к стоимости обязательств.

Что показывает и характеризует?

Теперь необходимо написать, о чем говорит коэффициент.

Этот показатель указывает на долю краткосрочных обязательств, которая покрывается всеми абсолютно ликвидными активами.

С его помощью оценивается следующее:

- способность погасить краткосрочные долги за счет ликвидных активов;

- необходимость детального изучения платежеспособности;

- актуальность подробного анализа использования капитала;

- степень отклонения показателя от оптимального значения;

- потребность в оптимизации краткосрочных активов.

В чем измеряется?

Он измеряется в числовом значении либо в процентах.

Отличия от текущей и срочной ликвидности

От упомянутых показателей, коэффициент отличается составом активов, которые могут быть использованы для расчетов по текущим обязательствам.

Ключевое отличие скрыто в слове абсолютной. Он учитывает только самые ликвидные активы.

В отличие от него равен соотношению всех оборотных активов к сумме задолженности за короткий период.

Расчет значения срочной ликвидности предполагает деление суммы высоко- и средне ликвидных активов на стоимость краткосрочных пассивов.

Отличия между показателями представлены в таблице.

В каких случаях требуется?

Коэффициент применяют для оценки платежеспособности в кратковременной перспективе.

Например, его могут использовать поставщики или кредиторы по текущим займам или для выяснения возможности срочного расчета.

Стратегические инвесторы пользуются им реже.

Факторы, влияющие на динамику показателя

Предприятие представляет собой сложную структуру, которая состоит из отдельных элементов. Оно постоянно развивается под воздействием внутренних и внешних факторов.

Исследуемый показатель оценивает соотношение высоколиквидных активов и краткосрочных пассивов. Из этого следует вывод, что на его величину влияет все, что определяет их стоимость.

Оборот денежной наличности определяется следующим:

- продолжительностью цикла операций;

- сезонностью бизнеса;

- сроками инвестиционных программ;

- показателями операционного левериджа;

- финансовым мышлением владельцев;

- ситуацией на товарном рынке;

- налогообложением;

- кредитованием поставщиков и получателей;

- особенностями расчетов;

- доступностью кредитов и безвозмездного финансирования.

Как рассчитать коэффициент абсолютной ликвидности?

Формула

Он рассчитывается по формуле, которую можно написать по-разному.

Самый простой способ её выразить выглядит так:

К аб.ликв.= Денежные средства + кратковременные инвестиции/текущие пассивы

Где К аб.ликв. — коэффициент абсолютной ликвидности.

По балансу

Аналогичную формулу можно выразить и с помощью строк бухгалтерского баланса:

Кал= с.1240 + с. 1250/с.1510 +с.1520+с.1530

Строки баланса обозначают следующее:

- 1240- финансовые вложения;

- 1250 – денежные средства;

- 1510- заемные средства;

- 1520- кредиторская задолженность;

- 1530- доходы будущих периодов.

Какие документы потребуются для расчета?

Для расчета коэффициента обычно применяется бухгалтерская отчетность - баланс, составленный по форме-1.

Могут применяться и иные материалы, связанные с операциями бухгалтерского учета.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов - их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Более детально рассмотрим на примере указанного банка ниже.

Влияние на платежеспособность организации и пути его корректировки

На платежеспособность влияют составляющие коэффициента.

Как повысить её? Очевидно, что улучшить её можно либо увеличивая денежную массу и её оборот на предприятии, либо уменьшая обязательства. В упрощенном виде нужно увеличивать объёмы продаж, продавать малоэффективные активы за наличность и т.п.

Чтобы уменьшить обязательства, нужно сокращать расходы. Ответ на вопрос, как найти конкретные пути улучшения, зависит от особенностей бизнеса.

Практический пример расчета

Возьмем за основу отчетность банка на конец 2016 года.

В его случае показатель рассчитывается по формуле:

К аб.ликв. = Денежные и приравненные к ним средства/общая стоимость обязательств =

2373549/19261404 = 0.12.

В 2015 году он был равен 0.19.

Теперь определим причины изменения величины коэффициента. Посмотрим на значение показателей пассивов и активов.

В данном случае снижение показателя произошло за счет опережающего снижения стоимости денежных средств.

Объем денежных средств уменьшился на 40% при уменьшении объемов обязательств примерно на 8%.

Заключение

Коэффициент абсолютной ликвидности служит главным образом для анализа платежеспособности фирмы.

Отклонение показателя от нормативного значения указывает на проблемы со структурой активов.

Если значение низкое, то есть угроза дефицита средств для своевременных выплат.

При чрезмерно высоких значениях следует обратить внимание на структуру капитала.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Коэффициент абсолютной ликвидности показывает, какую долю текущих обязательств компания способна погасить в краткосрочном периоде. Для расчета нужно использовать сведения бухгалтерского баланса: из активов – суммы денежных средств и краткосрочных инвестиций, из пассивов – текущие обязательства. Нормальное значение показателя для российской практики – от 0,2 до 0,5.

Когда поставщики сырья и материалов рассматривают возможность заключения контракта с конкретным производителем, они исследуют динамику его коэффициента быстрой ликвидности. Что дает им такой анализ?

Коэффициент абсолютной ликвидности (Cash ratio - CR) - это финансовый коэффициент, который рассчитывается путем деления суммы денежных средств и краткосрочных финансовых инвестиций на краткосрочные обязательства.

Основанием для определения CR служит бухгалтерский баланс предприятия. Он показывает поставщикам, какую долю своих краткосрочных обязательств производитель сможет покрыть за счет своих абсолютно ликвидных активов.

Справка! К числу абсолютно ликвидных активов относят денежные средства в кассе и на банковском счете, депозиты до востребования, иные краткосрочные финансовые вложения. Главный критерий - возможность быстрого превращения (в течение дня) в наличность.

Cash Ratio показывает, какой процент своих обязательств фирма способна погасить в краткосрочном периоде, то есть демонстрирует ее способность расплатиться за сырье и материалы денежными средствами.