Новости звезд

Фондоотдача рассчитывается как отношение стоимости товарной продукции. Расчет и значение показателя фондоотдача, формула расчета

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

2. Расчет производительности труда

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

3. Расчет показателей использования оборотных средств

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

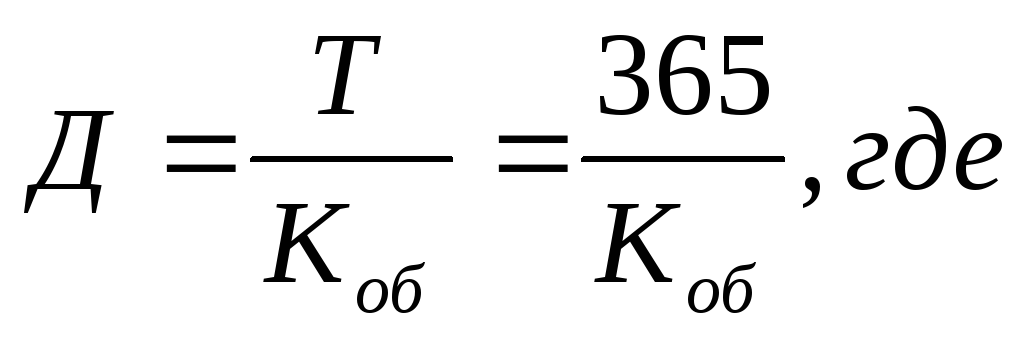

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

(дн)

(дн) (дн)

(дн)Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

4. Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя - фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств» . Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 - ОC выб * N2 / 12

- ОC нг - стоимость основных средств на начало года,

- ОС введ - стоимость основных средств, введенных в эксплуатацию в течение года,

- ОС выб - стоимость выбывших в течение года основных фондов,

- N1 - число месяцев использования введенных основных средств,

- N2 - количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация - это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) - показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда. Если темпы роста производительности труда отстают от темпов роста фондовооруженности, это свидетельствует о нерациональном использовании ресурсов предприятия. Возможно, речь идет о многочисленности аппарата управления организации либо немотивированном росте пассивной части основных средств.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

Имеют огромное значение для эффективного функционирования предприятия. Повышение качества их использования способно решить множество проблем, связанных с производством. Причем влияют они как на отдельно взятую компанию, так и на отрасль и, в конечном итоге, на экономику всей страны. Эффективное применение основных средств позволяет увеличивать объемы выпускаемой продукции, снижать себестоимость производства, повышая А это напрямую влияет на увеличение рентабельности капитала, прибыльности и в итоге - на рост уровня жизни общества в целом. Для достижения этих целей важно регулярно анализировать степень использования предприятием применяя для этого различные обобщающие коэффициенты. Одним из важнейших в данном случае является фондоотдача. Показывает она уровень оборачиваемости основных средств и позволяет определять, насколько эффективно они используются в производстве. Именно об этом показателе мы и поговорим в статье.

Фондоотдача: определение и значение

Как уже было сказано, данный коэффициент характеризует уровень использования имеющегося капитала на предприятии, в отрасли и экономике в целом. Определяется он на основе двух величин - выпущенной товарной или и стоимости основных фондов производства.

Фондоотдача показывает, какой объем продукции приходится на единицу основных средств, и в зависимости от этого определяется степень их использования или эффективность. Причем величина произведенного товара может иметь как натуральное, так и денежное выражение (объем или стоимость). А сам показатель фондоотдачи может быть рассчитан и для всех фондов, и только для их части.

Расчет фондоотдачи: формула

На разных уровнях экономики может быть рассчитан показатель фондоотдачи. Показывает он при этом одно и то же, а именно - эффективность производства в отношении применения капитала, но в различных масштабах. На уровне предприятия для расчета данного коэффициента берется годовой объем продукции, им произведенной. На отраслевом уровне используется валовая или валовый выпуск, а в масштабах экономики страны - величина валового внутреннего продукта.

Фондоотдача основных средств показывает объем или стоимость этого продукта, приходящегося на их единицу (рубль). Рассчитывается коэффициент по следующей формуле:

Как правило, берется среднегодовая стоимость капитала, однако ряд авторов склоняется к другому мнению относительно данного показателя. Так, нередко в формуле используется стоимость приобретения этих средств (первичная) или величина, определенная таким образом:

(фонды на начало периода + фонды на конец периода) / 2.

В любом случае, смысл расчета от этого не меняется. Фондоотдача показывает отношение выпущенной продукции к средствам, в нее вложенным.

Фондоотдача и фондоемкость

Обратным рассмотренному нами показателю является коэффициент фондоемкости. Можно сказать, это две стороны медали. Что показывает фондоотдача и фондоемкость владельцу предприятия? Если первая говорит о степени применения основных фондов, то вторая - о потребности в них. Фондоемкость иллюстрирует величину основных средств, приходящихся на рубль произведенного продукта. Она определяется по формуле:

1 / фондоотдача или стоимость основных фондов / выпуск продукции.

Рассчитав этот коэффициент, владелец предприятия получает информацию о том, сколько финансовых средств нужно вложить в основные фонды, чтобы получить требуемый объем продукции. Если фондоемкость снижается, то это говорит об экономии труда.

Оба показателя характеризуют эффективность использования действующего капитала. Если она повышается, то растет и фондоотдача, а фондоемкость, наоборот, снижается. Это благоприятная тенденция? и каждое предприятие, так или иначе, стремится к ней.

Факторы, влияющие на фондоотдачу

Фондоотдача показывает, насколько успешно функционирует предприятие. На это влияет множество самых разнообразных причин, в том числе и тех, что находятся вне процесса производства. Давайте посмотрим, что способствует повышению фондоотдачи:

- техническое перевооружение, модернизация и реконструкция;

- лучшее использование мощностей и времени работы;

- уменьшение стоимости единицы мощности на предприятии;

- изменение структуры фондов (рост соотношения между производственными и непроизводственными средствами);

- лучшее освоение рабочих мощностей;

- рыночные и прочие факторы.

Кроме того, следует учитывать и повышение качества продукции. При прочих неизменных условиях она также способствует более эффективному использованию капитала, росту фондоотдачи и, следовательно, прибыльности.

Заключение

Для эффективной работы на каждом предприятии должны регулярно рассчитываться и анализироваться такие коэффициенты, как фондоемкость и фондоотдача. Показывает такой анализ немало, ведь он позволяет оценить степень использования предприятием своих основных фондов и определить потребность в них для достижения тех или иных целей производства.

Любое производство стремиться к более продуктивной и эффективной работе, благодаря использованию своих активов, которые могут увеличить прибыль компании в несколько раз.

Фондоотдача является одним из важных показателей, которая помогает вычислить, правильно ли фирма выполняет свою производственную деятельность. Другим языком, фондоотдача служит главным критерием производительности компании.

Что такое фондоотдача

Фондоотдача — это критерий, который способен отразить степень эффективной работы при применении главных фондов. Такой коэффициент показывает, как прибыль имеет соотношение на одну единицу ценового размера для основных денежных средств.

Если применять только показатель фондоотдачи, в будущем будет невозможно сделать заключение об эффективности использованного денежного капитала. Данный критерий способен наглядно показать, как соотносятся между собой полученный доход и цена активов, которые использует производство.

Для того чтобы правильно определить эффективность главных фондов производства, необходимо провести анализ фондоотдачи, который был получен за последние несколько лет и сравнить их с текущими показаниями.

Показатель фондоотдачи

Критерий данного индикатора не имеет общепринятого значения. Это связано с тем, что он сильно зависим от промышленной отрасли. Все это можно проследить на примере фондоемких компаний, где основная часть их денежных средств в активах имеет большой размер, а это значит, что показатель будет находиться на нижней границе. Если коэффициент находиться в активном повышении, значит, предприятие использует свое оборудование на пике эффективности.

Для того чтобы правильно повысить индикатор фондоотдачи, необходимо увеличить прибыль фирмы или избавиться от ненужных станков, которые не приносят доход компании. Тем самым вы сможете понизить стоимость в показателе коэффициента.

В чем измеряется фондоотдача

Как и любой другой индикатор, который показывает эффективную работу производства, фондоотдача имеет относительный характер. Он может отразить зависимость полученного дохода от стоимости основных фондовых вложений.

Для того чтобы произвести расчеты следует найти соотношение вырученного дохода к полученным средствам от реализации главных фондов или к активной доле денежных средств.

Главные значения выгоды и цена фондов чаще всего измеряют в рублях. Поэтому фондоотдача измеряется, как руб/руб. В большинстве случаев после всех вычислений результат умножают на 100%, и тогда результат будет измеряться в процентах.

Фондоотдача формула

Специалисты пользуются данной формулой:

Фондоотдача = полученная прибыль / сумму основных денежных средств

Если на предприятии требуется более точный результат, для этого нужно знаменатель заменить средним критерием по цене главных фондов, взятых за определенный промежуток времени. Чтобы узнать его, необходимо произвести сложение итогов на начальный и конечный период расчетов и результат поделить на два.

Некоторые специалисты придерживаются мнения, что расчеты необходимо делать с учетом самой первой стоимости капитала. Но во множестве случаев применяют конечную цену, потому что она отражается в отчете бухгалтера.

Индикатор фондоотдачи характерен для оборачиваемости в производстве. Но, к сожалению, он не способен дать полную информацию, о том, насколько сильно используются активы и обязательства.

Так же существуют и другие показатели:

- Критерий кругооборота в дебиторской задолженности;

- Индикатор оборачиваемости денежных запасов.

Их так же высчитывают путем деления общей стоимости прибыли на сумму обязательств или разнообразных активов.

Фондоёмкость формула

Данный индикатор отражает сумму главных денежных средств, которая рассчитана на один рубль произведенного товара. Чем ниже будет этот коэффициент, тем эффективнее работает производство. Так же понижение фондоемкости за определенный промежуток времени, положительно отражается в развитии компании.

Если во время расчетов данный показатель растет, а фондоотдача уменьшается, отсюда следует, что предприятие работает нерационально, не имея полной загруженности.

Для всех видов отраслей любого производства имеется свой индикатор. Специалисты рекомендуют проводить анализ только для аналогичного производства.

Чтобы произвести расчеты для определения фондоемкости необходимо:

Стоимость среднегодовых средств, взятых на начальный период года / вырученную выгоду.

Для производственных предприятий наиболее важным фактором при анализе финансово-экономической деятельности является оценка отдачи вложенных инвестиций. Основные фонды организации являются внеоборотными активами, т. е. средства, вложенные в их покупку, будут возвращаться поэтапно, в течение нескольких циклов производства. Соответственно, чем они эффективнее используются, тем быстрее предприятие возвращает вложенные собственные или заемные финансовые ресурсы. Учредители, кредитные организации, собственники при оценке деятельности предприятия рассматривают показатели, характеризующие основные фонды. К ним относят фондоотдачу, фондорентабельность, фондовооруженность и фондоемкость.

Характеристика коэффициента фондоотдачи

Для расчета коэффициента «фондоотдача» формула применяется единая, расчетные значения математических составляющих могут корректироваться в зависимости от целей расчета показателя. Основным правилом для корректного анализа окупаемости инвестиций является отслеживание динамики полученного значения. Для сравнения может применяться базисная величина, взятая за единый положительный уровень для конкретного предприятия, или сопоставляются показатели текущего календарного периода с предыдущим. Также обязательным условием объективности полученного коэффициента являются применяемые при расчете единицы измерения; они не должны меняться в сопоставляемых периодах (чаще всего это тысяча руб.). Порядок расчета показателя «фондоотдача» — формула вычисления данного коэффициента — подразумевает, что он относится к значениям, характеризующим оборачиваемость внеоборотных активов. Аналогичным образом рассчитывается скорость возобновления, товарно-материальных ценностей, дебиторской задолженности, МБП, прочих видов активов, участвующих в производственном процессе.

Факторы, влияющие на фондоотдачу

На значение коэффициента, который обозначает уровень оборачиваемости ОПФ, оказывает существенное влияние ряд факторов:

- Объем продукции, реализованной в определенном периоде (в некоторых случаях учитывается показатель произведенной, выпущенной продукции).

- Производительность основной активной части оборудования.

- Уменьшение времени простоев, сокращенных рабочих смен, дней.

- Уровень технического совершенства оборудования и машин.

- Структура ОПФ.

- Уровень загруженности оборудования.

- Повышение производительности труда и внеоборотных активов.

Формула расчета фондоотдачи

Коэффициент рассчитывается как отношение выпущенной, произведенной (реализованной) продукции предприятия к стоимости ОПФ, в результате получается показатель, которой обозначает, сколько продукции произведено (продано) на единицу вложенных в ОФ средств. Давайте рассмотрим обобщенный расчет показателя «фондоотдача». Формула расчета имеет следующий вид: Фо = Впр/Соф, где Фо — общая фондоотдача; Впр — выпущенная продукция за выбранный период; Соф — стоимость основных производственных фондов. Данный вариант расчета применяется для получения обобщенного показателя, который необходимо рассчитывать по всем производственным подразделениям, в противном случае придется конкретизировать элементы числителя и знаменателя.

Корректировка знаменателя

Формула фондоотдачи в знаменателе содержит такое значение, как стоимость основных средств. Для получения корректного показателя значения числителя и знаменателя должны отражать фактические расчетные данные. Стоимость основных средств можно рассчитать следующим образом: ОСср = ОСн + ОСк/2, т. е. балансовая стоимость ОПФ на начало периода суммируется с данными на конец периода, затем полученное значение делится на 2 (для получения среднеарифметического показателя). Расширить и конкретизировать это число можно, включив в расчет стоимость приобретенных за период ОС, выбывших в результате реализации или полного износа. Так же показатель меняется в случае переоценки фондов. Многие аналитики предпочитают использовать значение остаточной стоимости ОС — его можно определить как разницу между балансовой ценой на определенный момент (счет 01 в балансе) и суммой амортизации ОС (балансовый счет 02), начисленной за весь период эксплуатации. При учете структуры ОПФ в формулу для расчета фондоотдачи берутся только активные (участвующие в процессе производства) ОС, т. е. станки, машины, оборудование, в зависимости от специализации предприятия. Из общей стоимости отнимаются фонды предприятия, находящиеся на резервации, сданные в аренду, модернизируемые и не эксплуатируемые в течение анализируемого периода. В составе ОС необходимо учесть арендованные или находящиеся в лизинге единицы оборудования. Они могут отражаться на забалансовых счетах, поэтому их стоимость не попадает на 01 счет, что влияет на получение некорректных данных при анализе такого показателя, как фондоотдача. Формула, вернее ее знаменатель, должен быть увеличен на стоимость имущества, находящегося в лизинге.

Корректировка числителя

Объем продукции, выпущенной в анализируемом периоде, обязательно корректируется на сумму налогов, т. е. из общего объема проданного товара отнимается НДС и уплаченные суммы акцизов. Реализованная продукция в суммовом выражении индексируется на уровень инфляции для получения сопоставимых показателей. Возможно для расчета фондоотдачи применять средние договорные цены на реализованную продукцию. Для расчета коэффициента фондоотдача (формула общего вида была рассмотрена выше) объем продукции, выпущенной за определенный период, можно структурировать по подразделениям, по видам товара. В этом случае показатели объема выпуска должны соотноситься со стоимостью ОС, занятых при производстве конкретного вида продукции.

Анализ показателя фондоотдачи

Коэффициент, полученный при расчете фондоотдачи, анализируется сопоставлением с аналогичными данными, полученными в других периодах, или с уровнем планового показателя. Динамика значений покажет увеличение или уменьшение эффективности эксплуатации ОПФ. Положительная динамика говорит о грамотном использовании основных фондов, что ведет к увеличению производства продукции, и, следовательно, продаж (в случае стабильного уровня спроса). Понижение расчетного уровня показателя фондоотдачи не всегда является отрицательным моментом деятельности предприятия. Поэтому рекомендуется тщательно взвесить все факторы, влияющие на его значение. Для роста фондоотдачи, если это объективно необходимо, применяется несколько способов.

Способы повышения фондоотдачи

Для увеличения коэффициента фондоотдачи необходимо повысить эффективность функционирования ОС при текущих показателях реализации. Существуют следующие способы:

- Уменьшение простоев оборудования за счет организации нескольких рабочих смен.

- Стимулирование персонала — вводится прямая зависимость заработной платы от выпуска продукции.

- Повышение технического уровня персонала — даст возможность избежать простоев за счет уменьшения количества и времени ремонтов.

- Модернизация оборудования, ввод в эксплуатацию более технологичных машин.

- Реализация законсервированного оборудования, списание станков с высоким уровнем физического износа или морально устаревших.

Данные методы позволят поэтапно увеличить экономический результат от инвестирования финансовых потоков в основные производственные фонды, не урезая при этом издержки производства.

code-block%20code-block-4"%20style="margin:%208px%20auto;%20text-align:%20center;%20display:%20block;%20clear:%20both;">%0A%0A%20

%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0%20%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D1%8B%D1%85%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%20%D0%B2%D1%8B%D1%81%D1%82%D1%83%D0%BF%D0%B0%D0%B5%D1%82%20%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D1%8B%D0%BC%20%D0%BA%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82%D0%BE%D0%BC,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B3%D0%BE%20%D0%B4%D0%B0%D0%B5%D1%82%20%D1%85%D0%B0%D1%80%D0%B0%D0%BA%D1%82%D0%B5%D1%80%D0%B8%D1%81%D1%82%D0%B8%D0%BA%D1%83%20%D1%8D%D1%84%D1%84%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%B8%D1%85%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F.%20%D0%9E%D0%BD%D0%B0%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D1%8B%D0%B2%D0%B0%D0%B5%D1%82,%20%D1%81%D0%BA%D0%BE%D0%BB%D1%8C%D0%BA%D0%BE%20%D0%B2%D1%8B%D1%80%D1%83%D1%87%D0%BA%D0%B8%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B0%D0%B5%D1%82%20%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B5%20%D0%BD%D0%B0%20%D0%B5%D0%B4%D0%B8%D0%BD%D0%B8%D1%86%D1%83%20%D0%B2%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B2%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D0%B5%20%D1%84%D0%BE%D0%BD%D0%B4%D1%8B%20%D1%80%D0%B5%D1%81%D1%83%D1%80%D1%81%D0%BE%D0%B2.%20%D0%94%D1%80%D1%83%D0%B3%D0%B8%D0%BC%D0%B8%20%D1%81%D0%BB%D0%BE%D0%B2%D0%B0%D0%BC%D0%B8%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%20%D0%BF%D0%BE%20%D0%B1%D0%B0%D0%BB%D0%B0%D0%BD%D1%81%D1%83%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%B1%D1%83%D0%B4%D0%B5%D1%82%20%D1%80%D0%B0%D1%81%D1%81%D0%BC%D0%BE%D1%82%D1%80%D0%B5%D0%BD%D0%B0%20%D0%B4%D0%B0%D0%BB%D0%B5%D0%B5,%20%D0%B4%D0%B0%D0%B5%D1%82%20%D0%BE%D1%86%D0%B5%D0%BD%D0%BA%D1%83%20%D1%86%D0%B5%D0%BB%D0%B5%D1%81%D0%BE%D0%BE%D0%B1%D1%80%D0%B0%D0%B7%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%20%D1%82%D1%80%D1%83%D0%B4%D0%B0%20%D0%BE%D1%82%D0%BD%D0%BE%D1%81%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%B2%20%D1%80%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D0%B5%20%D0%B8%D1%85%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D0%B2%D1%8B%D1%80%D1%83%D1%87%D0%BA%D0%B8.

%D0%A7%D1%82%D0%BE%D0%B1%D1%8B%20%D0%BF%D1%80%D0%BE%D0%B2%D0%B5%D1%81%D1%82%D0%B8%20%D0%BE%D1%86%D0%B5%D0%BD%D0%BA%D1%83%20%D1%8D%D1%84%D1%84%D0%B5%D0%BA%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D1%8B%D1%85%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2,%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B8%20%D0%BD%D0%B5%D0%BE%D0%B1%D1%85%D0%BE%D0%B4%D0%B8%D0%BC%D0%BE%20%D0%B0%D0%BD%D0%B0%D0%BB%D0%B8%D0%B7%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D1%82%D1%8C%20%D0%B2%20%D0%B4%D0%B8%D0%BD%D0%B0%D0%BC%D0%B8%D0%BA%D0%B5.%20%D0%AD%D1%82%D0%BE%20%D0%BF%D0%BE%D0%B7%D0%B2%D0%BE%D0%BB%D0%B8%D1%82%20%D0%BE%D0%BF%D1%80%D0%B5%D0%B4%D0%B5%D0%BB%D0%B8%D1%82%D1%8C%20%D1%84%D0%B8%D0%BD%D0%B0%D0%BD%D1%81%D0%BE%D0%B2%D0%BE%D0%B5%20%D1%81%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%B8%D0%B5%20%D0%B8%20%D0%B3%D1%80%D0%B0%D0%BC%D0%BE%D1%82%D0%BD%D0%BE%D1%81%D1%82%D1%8C%20%D1%83%D0%BF%D1%80%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B9%20%D0%B4%D0%B5%D1%8F%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D0%BE%D1%81%D1%82%D0%B8%20%D0%B2%20%D0%B0%D1%81%D0%BF%D0%B5%D0%BA%D1%82%D0%B5%20%D0%B8%D1%81%D0%BF%D0%BE%D0%BB%D1%8C%D0%B7%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2.%20%D0%A8%D0%B8%D1%80%D0%BE%D0%BA%D0%BE%20%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D0%BD%D1%8F%D0%B5%D1%82%D1%81%D1%8F%20%D0%BF%D1%80%D0%B0%D0%BA%D1%82%D0%B8%D0%BA%D0%B0%20%D1%81%D1%80%D0%B0%D0%B2%D0%BD%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B5%D0%BD%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8F%20%D1%81%20%D1%82%D0%B0%D0%BA%D0%B8%D0%BC%D0%B8%20%D0%B6%D0%B5%20%D1%80%D0%B5%D0%B7%D1%83%D0%BB%D1%8C%D1%82%D0%B0%D1%82%D0%B0%D0%BC%D0%B8%20%D0%BF%D1%80%D0%B5%D0%B4%D0%BF%D1%80%D0%B8%D1%8F%D1%82%D0%B8%D0%B9-%D0%BA%D0%BE%D0%BD%D0%BA%D1%83%D1%80%D0%B5%D0%BD%D1%82%D0%BE%D0%B2.

%D0%A4%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0

%0A%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%BF%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%B0%20%D0%B4%D0%B0%D0%BB%D0%B5%D0%B5,%20%D1%81%D0%BB%D0%B5%D0%B4%D1%83%D1%8E%D1%89%D0%B0%D1%8F:

%D0%A4%20=%20%D0%92%D1%8B%D1%80%D1%83%D1%87%D0%BA%D0%B0%20%D0%BE%D1%82%20%D1%80%D0%B5%D0%B0%D0%BB%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8/%D0%9E%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D1%8B%D0%B5%20%D1%81%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B2%D0%B0

%D0%A7%D1%82%D0%BE%D0%B1%D1%8B%20%D1%81%D0%B4%D0%B5%D0%BB%D0%B0%D1%82%D1%8C%20%D0%BF%D1%80%D0%B0%D0%B2%D0%B8%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5%20%D0%B2%D1%8B%D0%B2%D0%BE%D0%B4%D1%8B%20%D0%BD%D0%B0%20%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%B5%20%D0%BF%D0%BE%D0%BB%D1%83%D1%87%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D0%B4%D0%B0%D0%BD%D0%BD%D1%8B%D1%85,%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D0%BA%D0%BE%D0%BB%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%B0%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D1%8B%D1%85%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%B2%20%D1%81%D0%BB%D0%B5%D0%B4%D1%83%D0%B5%D1%82%20%D0%B1%D1%80%D0%B0%D1%82%D1%8C%20%D0%BA%D0%B0%D0%BA%20%D1%81%D1%80%D0%B5%D0%B4%D0%BD%D0%B5%D0%B0%D1%80%D0%B8%D1%84%D0%BC%D0%B5%D1%82%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%B7%D0%B0%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D1%8B%D0%B9%20%D0%BF%D0%B5%D1%80%D0%B8%D0%BE%D0%B4.

%D0%9F%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%B5%D1%81%D1%82%D0%B8%20%D0%B2%D1%8B%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D0%BC%D0%BE%D0%B3%D1%83%D1%82%20%D0%B4%D0%B0%D0%BD%D0%BD%D1%8B%D0%B5%20%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%BE%D0%B3%D0%BE%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%B0%20%E2%84%96%201%D0%B8%20%E2%84%96%202.%20%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%87%D0%B5%D1%82%D0%B0%20%D0%BF%D0%BE%20%D0%B1%D0%B0%D0%BB%D0%B0%D0%BD%D1%81%D1%83%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%BF%D0%BE%D0%B7%D0%B2%D0%BE%D0%BB%D1%8F%D0%B5%D1%82%20%D1%81%D0%B4%D0%B5%D0%BB%D0%B0%D1%82%D1%8C%20%D0%B2%D1%8B%D0%B2%D0%BE%D0%B4%D1%8B%20%D0%BE%20%D1%81%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D0%BD%D0%B8%D0%B8%20%D1%84%D0%B0%D0%BA%D1%82%D0%BE%D1%80%D0%BE%D0%B2%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B0,%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D1%82%D0%B0%D0%BA%D0%BE%D0%B9%20%D0%B2%D0%B8%D0%B4:

%D0%A4%20=%20%D1%81.%202110%20%D1%84.%202/(%D1%81.1150%20%D0%BD%D0%B0%D1%87.%20%D1%84.%201%20+%20%D1%81.%201150%20%D0%BA%D0%BE%D0%BD.%20%D1%84.%201)/2

%D0%9F%D0%BE%20%D1%81%D0%B2%D0%BE%D0%B5%D0%BC%D1%83%20%D0%BE%D0%B1%D1%89%D0%B5%D0%BC%D1%83%20%D0%BF%D1%80%D0%B8%D0%BD%D1%86%D0%B8%D0%BF%D1%83%20%D0%BF%D1%80%D0%B5%D0%B4%D1%81%D1%82%D0%B0%D0%B2%D0%BB%D0%B5%D0%BD%D0%BD%D1%8B%D0%B9%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D0%BF%D0%BE%D1%85%D0%BE%D0%B6%20%D0%BD%D0%B0%20%D0%BA%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82%D1%8B%20%D0%BE%D0%B1%D0%BE%D1%80%D0%B0%D1%87%D0%B8%D0%B2%D0%B0%D0%B5%D0%BC%D0%BE%D1%81%D1%82%D0%B8.

%D0%9D%D0%BE%D1%80%D0%BC%D0%B0%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D0%B5%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5

%0A%D0%A4%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B0,%20%D1%84%D0%BE%D1%80%D0%BC%D1%83%D0%BB%D0%B0%20%D0%BA%D0%BE%D1%82%D0%BE%D1%80%D0%BE%D0%B9%20%D0%B1%D1%8B%D0%BB%D0%B0%20%D1%80%D0%B0%D1%81%D1%81%D0%BC%D0%BE%D1%82%D1%80%D0%B5%D0%BD%D0%B0%20%D0%B2%D1%8B%D1%88%D0%B5,%20%D0%BD%D0%B5%20%D0%B8%D0%BC%D0%B5%D0%B5%D1%82%20%D0%BE%D0%B1%D1%89%D0%B5%D0%B3%D0%BE%20%D0%BD%D0%BE%D1%80%D0%BC%D0%B0%D1%82%D0%B8%D0%B2%D0%BD%D0%BE%D0%B3%D0%BE%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D1%8F.%20%D0%92%20%D0%BA%D0%B0%D0%B6%D0%B4%D0%BE%D0%B9%20%D0%BE%D1%82%D1%80%D0%B0%D1%81%D0%BB%D0%B8%20%D1%80%D0%B0%D1%81%D1%81%D0%BC%D0%B0%D1%82%D1%80%D0%B8%D0%B2%D0%B0%D0%B5%D0%BC%D1%8B%D0%B9%20%D0%BA%D0%BE%D1%8D%D1%84%D1%84%D0%B8%D1%86%D0%B8%D0%B5%D0%BD%D1%82%20%D0%BE%D1%82%D0%BB%D0%B8%D1%87%D0%B0%D0%B5%D1%82%D1%81%D1%8F%20%D1%81%D0%B2%D0%BE%D0%B8%D0%BC%20%D0%B7%D0%BD%D0%B0%D1%87%D0%B5%D0%BD%D0%B8%D0%B5%D0%BC.%20%D0%92%20%D0%BE%D1%82%D1%80%D0%B0%D1%81%D0%BB%D1%8F%D1%85,%20%D1%82%D1%80%D0%B5%D0%B1%D1%83%D1%8E%D1%89%D0%B8%D1%85%20%D0%B2%20%D0%BF%D1%80%D0%BE%D1%86%D0%B5%D1%81%D1%81%D0%B5%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B0%20%D0%B3%D0%BE%D1%82%D0%BE%D0%B2%D0%BE%D0%B9%20%D0%BF%D1%80%D0%BE%D0%B4%D1%83%D0%BA%D1%86%D0%B8%D0%B8%20%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%BE%D0%B3%D0%BE%20%D0%BA%D0%BE%D0%BB%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%B0%20%D0%BE%D0%B1%D0%BE%D1%80%D1%83%D0%B4%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F,%20%D0%B4%D0%BE%D1%80%D0%BE%D0%B3%D0%BE%D1%81%D1%82%D0%BE%D1%8F%D1%89%D0%B5%D0%B9%20%D1%82%D0%B5%D1%85%D0%BD%D0%B8%D0%BA%D0%B8,%20%D0%BF%D0%BE%D0%BA%D0%B0%D0%B7%D0%B0%D1%82%D0%B5%D0%BB%D1%8C%20%D1%84%D0%BE%D0%BD%D0%B4%D0%BE%D0%BE%D1%82%D0%B4%D0%B0%D1%87%D0%B8%20%D0%B1%D1%83%D0%B4%D0%B5%D1%82%20%D0%BD%D0%B8%D0%B6%D0%B5,%20%D1%87%D0%B5%D0%BC%20%D1%83%20%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B0,%20%D0%BF%D1%80%D0%B8%D0%BC%D0%B5%D0%BD%D1%8F%D1%8E%D1%89%D0%B5%D0%B3%D0%BE%20%D0%B4%D0%B5%D1%88%D0%B5%D0%B2%D1%83%D1%8E%20%D1%82%D0%B5%D1%85%D0%BD%D0%B8%D0%BA%D1%83%20%D0%B2%20%D0%BC%D0%B0%D0%BB%D0%BE%D0%BC%20%D0%BA%D0%BE%D0%BB%D0%B8%D1%87%D0%B5%D1%81%D1%82%D0%B2%D0%B5.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Анализ фондоотдачи

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Двухфакторный и четырехфакторный анализ фондоотдачи

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа. Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф активная часть фондов производства, Ф основные фонды производства, О объем реализации продукции.

Анализ может учитывать и 4 фактора уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. основная продукция предприятия, Мсред. среднегодовая мощность предприятия.

Семифакторый анализ фондоотдачи

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См среднегодовая стоимость машин и станков, Кс количество смен оборудования, Ст м средняя стоимость средств труда, М количество машин, Дп длительность периода, Чм количество часов, отработанных оборудованием.

Управление фондоотдачей

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

Height="315" frameborder="0" allowfullscreen="">

- Производственные здания (цехи, склады, лаборатории).

- Другие сооружения (различные инженерно-строительные объекты, которые создают инфраструктуру для выпуска продукции, например, дороги и туннели).

- Передаточные сети (электрические, газовые, тепловые).

- Оборудование и машины.

- Транспортные средства.

- Инструмент.

- Производственный и хозяйственный инвентарь.

- Рабочий скот и многолетние насаждения.

- Другие фонды (в том числе музейные и библиотечные ценности).

Анализ основных средств

Изучение фондов в распоряжении предприятия осуществляется по четырем направлениям:

- Анализ структуры ОС и динамики их роста или уменьшения. К его задачам относят оценку размера капитала и его структуры. На этом этапе осуществляется также определение характера влияния основных средств на финансовое положение предприятия.

- Анализ эффективности использования ОС. Его задачи — определение направления движения средств и времени их полезной эксплуатации, вычисление интегральных показателей. На этом этапе осуществляется и расчет показателя фондоотдачи.

- Анализ эффективности затрат на обновление оборудования. К его задачам относят определение необходимых издержек на текущий и капитальный ремонт.

- Анализ эффективности вложений в ОС. Его задача — оценка привлеченных займов и их влияния на производство.

Значение фондоотдачи

Данный показатель иллюстрирует отношение валовой прибыли к основным средствам. Фондоотдача характеризует эффективность работы предприятия. Данный показатель использовался еще во времена СССР. Расчет фондоотдачи основных фондов позволяет определить, сколько реализованной продукции приходится на каждую единицу стоимости необоротных средств. По своей сущности этот показатель стоит в одном ряду с амортизацией и рентабельностью выпуска. На основании этих трех показателей можно сделать вывод о том, насколько эффективно работает предприятие. Для начала стоимость выпущенной продукции сравнивают с объемом основных средств. Затем чистую прибыль сравнивают с необходимыми амортизационными отчислениями. Расчет фондоотдачи основных средств позволяет понять, является ли необходимой, в частности, покупка нового оборудования. Если расходы меньше будущих доходов, то такое приобретение рентабельно.

Расчет фондоотдачи

Анализ эффективности использования основных средств — это одна из составляющих грамотного менеджмента. Расчет фондоотдачи может осуществляться с использованием нескольких формул. Но в принципе они все сводятся к основной. Расчет фондоотдачи по балансу начинается с определения выпуска и первоначальной стоимости основных средств. В зарубежной литературе этот показатель называют коэффициентом оборота. Он используется не только для оценки эффективности использования ОС, но и для сравнения работы внутри отрасли. Одним из таких индикаторов является фондоотдача. Пример расчета позволяет понять, сколько продукции приходится на рубль основных средств.

Элементы улучшения функционирования предприятия

Успешная работа предприятия хорошо прослеживается по динамике показателей анализа основных средств. На фондоотдачу влияют следующие факторы:

- Структура оборудования и его обслуживание.

- Соотношение фондов различного назначения.

- Благоприятные рыночные факторы.

Однако фондоотдача не учитывает, например, изменение качества выпускаемой продукции. Поэтому важно обратить внимание отдельно на этот показатель при расчете.

Факторы роста эффективности использования ОС:

- Техническое перевооружение и реконструкция действующих предприятий.

- Изменение структуры основных фондов.

- Использование более новых моделей оборудования взамен устаревших.

- Улучшение производительности оборудования за счет увеличения времени его использования и времени эксплуатации.

- Автоматизация выпуска продукции.

- Увеличение количества смен и ликвидация простоев оборудования.

- Улучшение использования вновь введенных мощностей.

Эффективность работы

Цель работы предприятия — коммерческая выгода. Для этого любой бизнес стремится уменьшить расходы и увеличить свои поступления от основной деятельности. Поэтому проблема увеличения эффективности функционирования является центральной в рыночных отношениях. Конкурентоспособность предприятия зависит от успешности ее решения. Эффективность измеряется величиной прибыли на каждый рубль вложений. Если расходы на покупку нового оборудования превышают предполагаемые в будущем доходы, то эта инвестиция является совсем не рентабельной. Ясное представление о текущей ситуации на предприятии позволяет грамотно планировать будущее. Главное — это нейтрализовать угрозы внешней среды за счет своих сильных сторон. Для этого предприятие должно выявить методы повышения производительности основных фондов. Так оно уменьшит издержки выпуска продукции и обеспечит увеличение валовой прибыли.

Ревизия как контрольная проверка

Любое предприятие — это сложный хозяйственный организм. Поэтому сложно представить его существование без постоянных ревизий. Они могут проводиться как отдельные мероприятия или как составляющие финансового контроля деятельности. К целям ревизии ОС относят:

- Проверку правильности документального оформления финансовых операций.

- Определение первоначальной стоимости ОС на балансе.

- Проверку правильности расчета амортизационных отчислений.

- Определение остаточной стоимости ОС.

- Проверку законности и правильности отраженных в бухгалтерском учете хозяйственных операций.

- Оценку состояния ОС, их сохранности и производительности.

Таким образом, фондоотдача неразрывно связана с производительностью. Расчет этого показателя позволяет разобраться в текущей ситуации на предприятии и спланировать его дальнейшее развитие. Для правильного определения фондоотдачи нужно сначала понять, что такое основные средства и какие факторы влияют на увеличение их производительности при выпуске продукции.

Red="">Определение отдачи основных фондов в процессе работы конкретного предприятия можно назвать одним из важных методов анализа эффективности компании. Подобные вычисление нужно проводить на постоянной основе. В противном случае можно упустить момент, когда работа предприятия окажется недостаточно эффективной. При этом важно понимать, что каждой компании необходимо корректировать формулу расчета с учетом особенностей собственного производства и отрасли в целом.

Мы будем рады вашим комментариям!

Tagged