Știri stele

Rata de lichiditate absolută. formula pentru bilanț și IFRS

Rata de lichiditate absolută- raportul financiar egal cu raportul dintre numerar și investiții financiare pe termen scurt și pasive pe termen scurt (datorii curente).

Indică capacitatea companiei de a rambursa datoria curentă numai cu numerar disponibil sau echivalente de numerar la un anumit moment în timp. Cu cât valoarea sa este mai mare, cu atât compania are mai puține probleme în îndeplinirea obligațiilor față de creditori.

Dacă descrii sensul raportului absolut de lichiditate„în cuvinte simple”, va fi aproximativ următorul: „câți bani va avea societatea pentru fiecare rublă (dolar, grivne, tugrik) de pasiv dacă toți creditorii cărora societatea le datorează pentru obligații curente prezintă simultan cereri de plată la el.”

Care este valoarea normală a ratei de lichiditate absolută? Multe surse din literatură consideră că acesta este 0,2. Cu toate acestea, merită luat în considerare faptul că valoarea sa reală depinde în mare măsură de specificul industriei în care operează o anumită întreprindere. Pentru a determina nivelul său normal, este necesar să se țină cont de rata de rotație a activelor circulante și de rata de rotație a pasivelor curente. Dacă cifra de afaceri a activelor este mai mică decât perioada de posibilă amânare a obligațiilor întreprinderii, atunci solvabilitatea întreprinderii (capacitatea de a-și achita obligațiile curente) va fi normală.

Rata de lichiditate absolută este prea mare nu trebuie considerat un indicator foarte bun. La urma urmei, banii care stau pur și simplu într-un cont curent sau sunt investiți în instrumente financiare care pot fi convertiți în bani aproape imediat nu „funcționează” pentru afaceri. Adică nu sunt folosite de companie în scopurile pentru care a fost creată. Prin urmare, există un dualism intern - cu cât valoarea indicelui absolut de lichiditate este mai mare, cu atât riscul de dificultăți în îndeplinirea obligațiilor curente la care este expusă compania și cu atât nu sunt investite mai multe fonduri în dezvoltarea afacerii.

Dacă analizați structura bilanțului unei companii, atunci sarcina dvs. este să determinați în ce măsură compania se află între starea de „lichiditate scăzută și prezența unei amenințări de insolvență curentă” și „lichiditate ridicată și o structură a activelor iraționale. .”

Formula de calcul al raportului de lichiditate absolută

Rata de lichiditate absolută = (Numerar + Investiții financiare pe termen scurt) / (Datorii pe termen scurt - Venituri amânate - Rezerve pentru cheltuieli viitoare)

Vă rugăm să rețineți că autorul acestui articol consideră că, pentru formula utilizată în bilanțul ucrainean, liniile 590 (decontări cu participanții) și 610 (alte datorii curente) pot fi deduse din rândul 620 (suma pentru secțiunea bilanțului) în funcție de continutul lor. Prin urmare, în scopul analizei aprofundate, necesită o decriptare a datelor liniei de echilibru. Amintiți-vă că în spatele acestor coeficienți aveți nevoie de esență, nu de formă.

Nota. Trebuie luat în considerare faptul că surse diferite pot oferi formule diferite. Acest lucru se datorează abordărilor diferite ale autorilor cu privire la ceea ce ar trebui considerate active foarte lichide și datorii curente.

Folosind rata de lichiditate absolută, ei determină ce parte din datoriile imediate poate fi rambursată folosind numerar și analogii acestora (titluri de valoare, depozite bancare etc.). Adică prin active foarte lichide.

Rata de lichiditate absolută, alături de alți indicatori de lichiditate, prezintă interes nu numai pentru conducerea organizației, ci și pentru subiectele externe de analiză. Astfel, acest raport este important pentru investitori, lichiditatea rapidă este importantă pentru bănci; și absolută – furnizorilor de materii prime și consumabile.

Definiție și formulă în Excel

Lichiditatea absolută arată solvabilitatea pe termen scurt a organizației: dacă compania este capabilă să-și achite obligațiile (cu contrapărți-furnizori) folosind cele mai lichide active (numerar și echivalente de numerar). Raportul este calculat ca raportul dintre activele financiare și pasivele curente.

Formula standard de calcul arată astfel:

Pui. = (numerar + investiții în numerar pe termen scurt) / pasive curente

Pui. = active foarte lichide / (datoriile cele mai urgente + pasivele pe termen mediu)

Datele pentru calcularea indicatorului sunt preluate din bilanţ. Să ne uităm la un exemplu în Excel.

Am încercuit liniile necesare pentru a calcula rata lichidității absolute. Formula de echilibru:

Pui. = (p. 1240 + p. 1250) / (p. 1520 + p. 1510).

Exemplu de calcul în Excel:

Pur și simplu înlocuim valorile celulelor corespunzătoare (sub formă de linkuri) în formulă.

Rata de lichiditate absolută și valoarea standard

Valoarea normativă a coeficientului acceptat în practica străină este > 0,2. Esența restricției: în fiecare zi compania trebuie să ramburseze cel puțin 20% din pasivele curente. Practica analizei financiare în companiile rusești aderă la aceleași principii. Adevărat, nu există nicio justificare pentru această abordare.

Structura datoriei pe termen scurt în practica rusă este eterogenă. Termenele de rambursare fluctuează semnificativ. Prin urmare, cifra 0,2 ar trebui considerată insuficientă. Pentru multe întreprinderi, norma coeficientului este în intervalul 0,2-0,5.

Dacă rata de lichiditate absolută este sub normal:

- întreprinderea nu poate plăti imediat cu furnizorii care utilizează fonduri de toate tipurile (inclusiv veniturile din vânzarea de valori mobiliare);

- Economiștii trebuie să analizeze în continuare solvabilitatea.

O creștere mare a ratei lichidității absolute arată:

- prea multe active neperformante sub formă de numerar disponibil și în conturi bancare;

- este necesară o analiză suplimentară a utilizării capitalului.

Astfel, cu cât raportul este mai mare, cu atât lichiditatea companiei este mai mare. Dar valorile excesiv de mari indică utilizarea irațională a fondurilor: compania are o sumă impresionantă de finanțe care nu sunt „investite în afacere”.

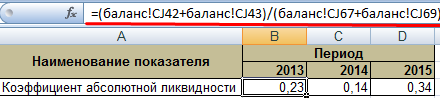

Să revenim la exemplul nostru.

Valorile lichidității absolute în 2013 și 2015 sunt în limite normale. Și în 2014, compania a întâmpinat dificultăți în achitarea obligațiilor pe termen scurt.

Să ilustrăm dinamica indicatorului și, pentru un exemplu clar, să-l afișăm pe grafic:

Pentru a face o analiză completă a solvabilității întreprinderii, se calculează toți indicatorii activelor curente lichide ale organizației. Acest raport este utilizat pentru a calcula ponderea datoriilor pe termen scurt care pot fi rambursate în mod realist imediat. Exemplul arată că valoarea pentru perioada 2011-2015. a crescut cu 0,24. În 2011, 2012 și 2014, compania a întâmpinat dificultăți de solvabilitate. Dar situația a revenit la normal - compania este capabilă să-și îndeplinească obligațiile curente cu 34%.

Raport financiar primit împărțirea numerarului și a investițiilor financiare pe termen scurt în datorii pe termen scurt. Datele pentru calcul sunt bilanțul companiei.

Calculat în programul FinEkAnalysis în blocul Analiza solvabilității.

Rata de lichiditate absolută - ce arată

Arată ce cotă din obligațiile de datorie pe termen scurt vor fi acoperite de numerar și echivalente de numerar sub formă de titluri de valoare negociabile și depozite, de ex. active absolut lichide.

Ratele de lichiditate sunt de interes pentru conducerea întreprinderii și pentru subiectele externe de analiză:

- rata lichiditatii curente - pentru investitori;

- raportul absolut de lichiditate- pentru furnizorii de materii prime si materiale;

- rata de lichiditate rapidă - pentru bănci.

Rata de lichiditate absolută - formulă

Formula generală de calcul al coeficientului:

Formula de calcul bazată pe vechile date din bilanţ:

Unde p.250, p.260, p.610, p.620, p.660- linii de bilant (formular nr. 1)

A1 - cele mai lichide active; P1 - obligatiile cele mai urgente; P2 - pasive pe termen scurt

Formula de calcul bazată pe noul bilanţ:

Raportul absolut de lichiditate - valoare

Limita de reglementare K al > 0,2 înseamnă că cel puțin 20% din datoriile pe termen scurt ale companiei trebuie rambursate în fiecare zi. Restricția de reglementare specificată se aplică în practica străină de analiză financiară. În același timp, nu există o justificare precisă pentru care, pentru a menține un nivel normal de lichiditate pentru companiile rusești, suma de numerar trebuie să acopere 20% din pasivele curente.

În practica rusă, există o eterogenitate în structura pasivelor curente și în momentul rambursării acestora, prin urmare valoarea normativă este insuficientă. Pentru companiile rusești, valoarea standard a indicelui absolut de lichiditate este în intervalul K al > 0,2-0,5.

Rata de lichiditate absolută - diagramă

A fost utilă pagina?

Sinonime

Aflați mai multe despre rata de lichiditate absolută

- Influența cifrei de afaceri a activelor și pasivelor asupra solvabilității organizației M V Bellendir Rata de lichiditate absolută ≥ 0,2 4, p. 42-43 Rata de lichiditate rapidă lichiditate strictă 0,8-1,0

- Determinarea lichidității bilanțului Cel mai riguros criteriu pentru lichiditate este rata lichidității absolute, care arată cât de mult din datoria pe termen scurt o poate rambursa compania în viitorul apropiat.

- Probleme actuale și experiență modernă în analiza situației financiare a organizațiilor - partea 4 În următoarea etapă, vom calcula ratele de solvabilitate financiară reprezentate de ratele de lichiditate rapide și absolute curente pentru împrumuturi și

- Influența IFRS asupra rezultatelor analizei poziției financiare a PJSC Rostelecom IFRS din RAS - 1 Rata de lichiditate absolută Rata rezervelor de numerar 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,012 2. Rata

- Lichiditatea bilanţului ca unul dintre principalele domenii ale situaţiei financiare Lichiditatea bilanţului este determinată folosind indicatori financiari - rata lichidităţii absolute este calculată ca raportul dintre cele mai lichide active şi valoarea celor mai urgente pasive şi

- Optimizarea structurii bilanţului ca factor de creştere a stabilităţii financiare a organizaţiei Abatere 2014 de la 2012 - Rata de lichiditate absolută nu mai mică de 0,15-0,20 0,334 0,529 0,020 -0,314 Rata de lichiditate ajustată nu mai mică

- Relația dintre riscurile financiare și indicatorii poziției financiare a companiei de asigurări O creștere a investițiilor financiare a redus cifra de afaceri globală, adică riscurile de piață sunt, de asemenea, invers legate de indicatorul indicat 5 Rata de lichiditate absolută Rata lichidității absolute a fost analizată folosind metoda substituției în lanț Scăderea numerarului

- Analiza situației financiare în dinamică L9 x x x x 1.203 Raportul absolut de lichiditate arată ce parte din pasivele pe termen scurt poate fi rambursată imediat și se calculează ca

- Analiza financiară a întreprinderii - partea a 4-a În 2004, rata de lichiditate a fost de 0,562, ceea ce înseamnă că societatea nu este solvabilă și datoriile sale pe termen scurt depășesc cu mult activele curente, dar față de 2003, poziția companiei s-a îmbunătățit ușor Rata de lichiditate absolută arată ce parte din datoria pe termen scurt poate plăti compania în viitorul apropiat.

- Caracteristicile analizei financiare la întreprinderile din industria agricolă Luând în considerare acest fapt, se poate lua unul drept criteriu al indicatorului global de lichiditate 2 Raportul absolut de lichiditate caracterizează capacitatea companiei de a rambursa obligațiile curente pe termen scurt folosind numerar.

- Evaluarea impactului factoring-ului și leasingului asupra situației financiare a companiilor de transport Aceasta înseamnă că valoarea capitalului propriu al întreprinderii este de 44% din totalul surselor de finanțare Raportul absolut de lichiditate este sub valoarea recomandată Doar 13% din suma totală a pasivelor pe termen scurt ale companiei de transport

- Analiza metodelor moderne de identificare a semnelor de faliment intenționat. Raportul absolut al lichidității.

- Impactul datoriilor estimate asupra indicatorilor de lichiditate: probleme și soluții ale FSFR al Federației Ruse, adică acest coeficient se încadrează în valoarea acceptabilă. Cu toate acestea

- Probleme actuale și experiență modernă în analiza situației financiare a organizațiilor - partea 8 Coeficienți care caracterizează solvabilitatea debitorului 2 Rata de lichiditate absolută Rata de lichiditate absolută arată ce parte din pasivele pe termen scurt poate fi rambursată imediat

- O analiză a FCD pentru a identifica semnele de faliment deliberat al CJSC Arsenal la 01/01/2010 în comparație cu situația de la 01/01/2008 a arătat următoarele: 1 Raportul absolut de lichiditate arată ce parte din pasivele pe termen scurt poate fi rambursat imediat și se calculează ca

- Analiza managerului de arbitraj EXEMPLU de la 01.01.2019 în comparație cu situația de la 01.01.2015 a arătat următoarele 1 Rata de lichiditate absolută arată ce parte din pasivele pe termen scurt poate fi rambursată imediat și se calculează ca

- Prognoza falimentului întreprinderilor din industria transporturilor K7, unde K1 este rata lichidității absolute K2 este perioada de rambursare a creanțelor în zile KZ ciclul de funcționare în

- Indicații financiare pentru redresarea financiară și faliment De exemplu, rata lichidității absolute este calculată ca raportul dintre cele mai lichide active circulante și pasivele curente ale debitorului Aici

- Caracteristici ale auditului de lichiditate al bilanţului organizaţiilor comerciale Conform datelor bilanţului, pentru a caracteriza lichiditatea unei entităţi economice în literatura economică, se recomandă calcularea, de regulă, a trei indicatori relativi care diferă în ansamblu. de fonduri lichide considerate ca acoperind pasivele pe termen scurt, rata de lichiditate absolută, rata de acoperire intermediară, rata de lichiditate curentă La calcularea tuturor acestor indicatori, utilizați

- Rata de lichiditate în numerar Sinonime: rata de lichiditate absolută Rata de numerar este calculată în programul FinEkAnalysis în blocul Analiza de solvabilitate arată formula

Majoritatea întreprinderilor operează în mod constant și dobândesc în mod constant active sau pasive, datorii pentru care trebuie rambursate cu promptitudine.

Dragi cititori! Articolul vorbește despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este individual. Daca vrei sa stii cum rezolva exact problema ta- contactați un consultant:

Este rapid și GRATUIT!

Pentru a evalua capacitatea acestora de a efectua cu promptitudine plățile datoriilor, se folosesc ratele de lichiditate. Cu ajutorul lor, costul datoriei pe termen scurt este comparat cu costul capitalului de lucru utilizat pentru rambursarea acesteia.

Ce este?

Natura indicatorului luat în considerare este cel mai bine explicată pe baza ideilor despre lichiditatea absolută.

Lichiditatea absolută este înțeleasă ca valoarea totală a activelor pe care o organizație le poate folosi ușor și rapid pentru plăți curente.

Cea mai mare lichiditate este în numerar și datorii financiare pe termen scurt.

Cu cât sunt mai multe, cu atât este mai ușor să rezolvi problema datoriilor curente.

Prin urmare, este necesar un indicator pentru a studia posibilitățile de rambursare rapidă a datoriei curente.

Rata de lichiditate absolută servește acestui scop. Se înțelege ca raportul dintre suma celor mai ușor de utilizat active și suma datoriilor pe termen scurt.

Este egal cu raportul dintre valoarea numerarului și a investițiilor pe termen scurt în raport cu valoarea datoriilor.

Ce arată și ce caracterizează?

Acum trebuie să scrieți ce spune coeficientul.

Acest indicator indică ponderea datoriilor pe termen scurt care este acoperită de toate activele absolut lichide.

Evaluează următoarele:

- capacitatea de a rambursa datoriile pe termen scurt folosind active lichide;

- necesitatea unui studiu detaliat al solvabilității;

- relevanța unei analize detaliate a utilizării capitalului;

- gradul de abatere a indicatorului de la valoarea optimă;

- necesitatea de a optimiza activele pe termen scurt.

In ce se masoara?

Se măsoară fie numeric, fie ca procent.

Diferențele față de lichiditatea curentă și urgentă

Raportul diferă de indicatorii menționați în componența activelor care pot fi utilizate pentru calcularea datoriilor curente.

Diferența cheie este ascunsă în cuvântul absolut. Ia în considerare doar cele mai lichide active.

În schimb, este egal cu raportul dintre toate activele curente și valoarea datoriei pentru o perioadă scurtă.

Calcularea valorii lichidității rapide presupune împărțirea valorii activelor cu lichiditate ridicată și medie la valoarea datoriilor pe termen scurt.

Diferențele dintre indicatori sunt prezentate în tabel.

In ce cazuri este necesar?

Coeficientul este utilizat pentru a evalua solvabilitatea pe termen scurt.

De exemplu, poate fi folosit de furnizori sau creditori pentru împrumuturi curente sau pentru a determina posibilitatea plății urgente.

Investitorii strategici îl folosesc mai rar.

Factori care influențează dinamica indicatorului

O întreprindere este o structură complexă care constă din elemente individuale. Este în continuă evoluție sub influența factorilor interni și externi.

Indicatorul studiat evaluează raportul dintre activele foarte lichide și pasivele pe termen scurt. De aici rezultă că valoarea sa este influențată de tot ceea ce determină valoarea lor.

Cifra de afaceri în numerar este determinată de următoarele:

- durata ciclului de funcționare;

- sezonalitatea afacerilor;

- termenii programelor de investiții;

- indicatori de levier operațional;

- gândirea financiară a proprietarilor;

- situația de pe piața de mărfuri;

- impozitare;

- împrumuturi furnizorilor și destinatarilor;

- caracteristicile calculelor;

- disponibilitatea de împrumuturi și finanțare gratuită.

Cum se calculează rata de lichiditate absolută?

Formula

Se calculează folosind o formulă care poate fi scrisă în moduri diferite.

Cel mai simplu mod de a-l exprima este astfel:

To ab.liq.= Numerar + investiții pe termen scurt/datorii curente

Unde K ab.liq. — rata de lichiditate absolută.

Prin echilibru

O formulă similară poate fi exprimată folosind linii de bilanț:

Cal= p.1240 + p. 1250/s.1510 +s.1520+s.1530

Liniile de echilibru indică următoarele:

- 1240 - investitii financiare;

- 1250 – numerar;

- 1510 - fonduri împrumutate;

- 1520- conturi de plătit;

- 1530 - venit amânat.

Ce documente vor fi necesare pentru calcul?

Pentru a calcula raportul, se folosesc de obicei situațiile financiare - un bilanț întocmit în Formularul-1.

Pot fi utilizate și alte materiale legate de operațiunile contabile.

Interpretarea rezultatului

Analiza raportului vă permite să evaluați solvabilitatea organizației, problemele și perspectivele acesteia.

Pentru a face acest lucru, sunt necesare unele standarde sau reglementări, de care ar trebui să se ghideze atunci când se analizează solvabilitatea.

Valoare normativă

Valoarea optimă este considerată a fi de la 0,2 la 0,5. Alte valori indică probleme și acțiuni necesare.

Dacă este sub normal

Se vorbește despre următoarele probleme și măsuri:

- dacă valoarea este sub intervalul standard, societatea nu este în măsură să plătească obligațiile folosind cele mai lichide active ale sale;

- dacă există un deficit al activelor de mai sus, solvabilitatea ar trebui analizată mai atent;

- dacă coeficientul este 0, atunci aceasta indică o stare extrem de critică a activelor lichide - pur și simplu nu există și compania nu își poate achita datoriile.

Dacă peste normal

O valoare supraestimată a indicatorului indică:

- abateri în structura capitalului;

- utilizarea irațională a activelor foarte lichide;

- necesitatea studierii folosirii capitalului.

Ce indică înălțimea lui?

Creșterea indică o modificare a raportului dintre activele foarte lichide și pasivele curente în favoarea primelor.

Concluzii mai specifice sunt trase pe baza modificărilor valorii activelor și pasivelor. Solvabilitatea companiei crește și capacitatea acesteia de a efectua plăți prompte crește.

Dacă a scăzut, ce înseamnă?

O valoare mai mică a indicatorului comparativ cu perioada anterioară indică o scădere a fondurilor care pot fi utilizate pentru rezolvarea rapidă a problemelor datoriei curente. Vor fi necesare alte active.

Să aruncăm o privire mai atentă la exemplul băncii specificate de mai jos.

Impactul asupra solvabilității organizației și modalități de ajustare a acesteia

Solvabilitatea este afectată de componentele raportului.

Cum să-l măresc? Evident, poate fi îmbunătățită fie prin creșterea masei monetare și a cifrei de afaceri a acesteia la întreprindere, fie prin reducerea pasivelor. Într-o formă simplificată, trebuie să creșteți volumele de vânzări, să vindeți active ineficiente pentru numerar etc.

Pentru a reduce datorii, trebuie să reduceți costurile. Răspunsul la întrebarea cum să găsiți modalități specifice de îmbunătățire depinde de caracteristicile afacerii.

Exemplu practic de calcul

Să luăm ca bază raportarea băncii de la sfârșitul anului 2016.

În cazul lui, indicatorul este calculat folosind formula:

Pentru a ab.liq. = Numerar și echivalente de numerar/valoarea totală a pasivelor =

2373549/19261404 = 0.12.

În 2015 a fost egal cu 0,19.

Acum să determinăm motivele modificării valorii coeficientului. Să ne uităm la semnificația indicatorilor pasivelor și activelor.

În acest caz, scăderea indicatorului s-a produs datorită unei scăderi accelerate a costului fondurilor.

Volumul numerarului a scăzut cu 40%, în timp ce volumul datoriilor a scăzut cu aproximativ 8%.

Concluzie

Rata de lichiditate absolută servește în principal la analiza solvabilității companiei.

Abaterea indicatorului de la valoarea standard indică probleme cu structura activelor.

Dacă valoarea este scăzută, atunci există o amenințare cu o lipsă de fonduri pentru plăți la timp.

Dacă valorile sunt excesiv de mari, trebuie acordată atenție structurii capitalului.

APLICAȚIILE ȘI APELURILE SUNT ACCEPTATE 24/7 și 7 zile pe săptămână.

Rata de lichiditate absolută arată ce parte din pasivele curente este capabilă să plătească compania pe termen scurt. Pentru calcul, trebuie să utilizați informații de bilanț: din active - suma numerarului și a investițiilor pe termen scurt, din pasive - datorii curente. Valoarea normală a indicatorului pentru practica rusă este de la 0,2 la 0,5.

Atunci când furnizorii de materii prime iau în considerare încheierea unui contract cu un anumit producător, ei examinează dinamica raportului rapid al acestuia. Ce le oferă o astfel de analiză?

Rata de lichiditate absolută(Rata de numerar - CR) este un raport financiar care se calculează prin împărțirea sumei numerarului și a investițiilor financiare pe termen scurt la pasivele pe termen scurt.

Baza pentru determinarea CR este bilanţul întreprinderii. Le arată furnizorilor ce parte din obligațiile sale pe termen scurt va putea acoperi producătorul cu activele sale absolut lichide.

Referinţă! Activele absolut lichide includ numerar în mână și într-un cont bancar, depozite la vedere și alte investiții financiare pe termen scurt. Criteriul principal este capacitatea de a converti rapid (într-o zi) în numerar.

Rata numerarului arată ce procent din obligațiile sale este capabilă să plătească compania pe termen scurt, adică își demonstrează capacitatea de a plăti materiile prime în numerar.