ข่าวดารา

สาระสำคัญของการคำนวณประกันสังคมและความมั่นคง การคำนวณประกันสังคม

การจ่ายเงินสมทบประกันสำหรับเงินบำนาญภาคบังคับ ประกันสุขภาพและประกันสังคมที่เกี่ยวข้องกับการคลอดบุตร และในกรณีทุพพลภาพชั่วคราวได้รับการควบคุม กฎหมายของรัฐบาลกลางเลขที่ $212$-FZ ลงวันที่ $24, $2009 ผู้จ่ายเงินสมทบทั้งหมดจะถูกแบ่งออกเป็นสองกลุ่ม โดยมีขั้นตอนการจ่ายเงินสมทบและส่งรายงานของตนเอง:

ภาพที่ 1.

หมายเหตุ 1

นายจ้างเก็บเงิน เบี้ยประกันสำหรับการชำระเงินที่เกี่ยวข้องกับแรงงานสัมพันธ์ สำหรับการชำระเงินตามสัญญาทางแพ่ง คำสั่งลิขสิทธิ์ และข้อตกลงใบอนุญาต สิ่งนี้ใช้ไม่ได้กับการตั้งถิ่นฐานด้วย ผู้ประกอบการแต่ละราย- พวกเขาจ่ายเบี้ยประกันของตนเอง

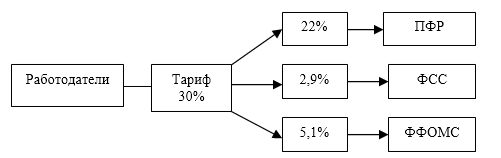

เงินสมทบจะจ่ายให้กับสามกองทุน: กองทุนบำเหน็จบำนาญของรัสเซีย (PFR), กองทุนประกันสังคม (FSS) และกองทุนบังคับ ประกันสุขภาพ(เอฟเอฟอมส์). อัตราพื้นฐานทั่วไปคือ $30\%$ มีการกำหนดอัตราพิเศษสำหรับนายจ้างจำนวนหนึ่ง

รูปที่ 2.

เงินสมทบกองทุนพิเศษแต่ละกองทุนจะคำนวณตามอัตราทั่วไปจนกว่าการจ่ายเงินเพื่อประโยชน์ของพนักงานแต่ละคนจะไม่เกินจำนวนเงินสูงสุด การชำระเงินจะคำนวณตามเกณฑ์คงค้างสำหรับปีปฏิทิน สำหรับแต่ละกองทุน ขีดจำกัดขนาดรายบุคคล.

กองทุนประกันสังคมไม่เพียงแต่โอนเงินสมทบเข้าประกันสังคมในกรณีทุพพลภาพชั่วคราวและเกี่ยวกับการคลอดบุตรเท่านั้น แต่ยังส่งเงินสมทบประกันอุบัติเหตุและโรคจากการทำงานด้วย ชื่อที่สองของพวกเขาคือเงินสมทบสำหรับการบาดเจ็บ เกณฑ์ในการคำนวณคือการชำระเช่นเดียวกับเบี้ยประกันปกติ การมีส่วนร่วมของการบาดเจ็บมีลักษณะเฉพาะของตัวเอง พวกเขาไม่มี ฐานจำกัดเพื่อใช้ในภายหลัง ลดภาษี- คุณลักษณะเฉพาะอีกประการหนึ่งคือหากสัญญาทางแพ่งจัดให้มีการจ่ายเงินสมทบสำหรับการบาดเจ็บ นายจ้างมีหน้าที่ต้องโอนเงินเหล่านั้นไปยังกองทุนประกันสังคม ในเวลาเดียวกันเบี้ยประกันสังคมปกติจะไม่ถูกเรียกเก็บภายใต้สัญญาประเภทนี้

ในการบัญชี นายจ้างจะสะสมเงินสมทบเป็นรายเดือนในเดือนที่เกี่ยวข้องกับเงินสมทบเหล่านี้ จากการจ่ายค่าวันหยุด เบี้ยประกันจะถูกสะสมควบคู่ไปกับการจ่ายเงินช่วงวันหยุดไม่เกิน $3$ วันก่อนเริ่มวันหยุด

สำหรับ การบัญชีบัญชีเบี้ยประกัน $69$ “การคำนวณสำหรับ ประกันสังคมและความปลอดภัย" และบัญชีย่อยอีกจำนวนหนึ่ง การโพสต์ถูกสร้างขึ้นดังนี้:

- เดบิต $20$ ($25$, $26$, $44$….)

- เครดิต $69$ “การคำนวณประกันสังคมและความมั่นคง”

- บัญชีย่อย "การชำระหนี้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย", "การชำระหนี้กับกองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง", "การชำระหนี้กับกองทุนประกันสังคมสำหรับเงินสมทบในกรณีทุพพลภาพชั่วคราวและการคลอดบุตร", "การชำระหนี้กับกองทุนประกันสังคมสำหรับ เงินสมทบจากอุบัติเหตุและโรคจากการทำงาน”

เงินสมทบที่จ่ายจะสะท้อนให้เห็นตามรายการต่อไปนี้:

- เดบิต $69$ “การประกันสังคมและการชำระเงินประกัน”

- เครดิต $51$ “บัญชีกระแสรายวัน”

โน้ต 2

การโอนเบี้ยประกันจะต้องดำเนินการภายในวันที่สิบห้าของเดือนถัดจากเดือนที่คงค้าง การจ่ายเงินสมทบให้กับกองทุนพิเศษงบประมาณแต่ละกองทุนจะจ่ายเป็นคำสั่งจ่ายเงินแยกต่างหากในรูเบิลและโกเปค

สำหรับการไม่จ่ายเงินสมทบประกันให้กับกองทุนประกันสังคมและกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียจะมีการจ่ายค่าปรับดังต่อไปนี้:

- สำหรับการไม่ชำระเงินหรือการชำระเงินที่ไม่สมบูรณ์เนื่องจากการประเมินฐานการคำนวณต่ำเกินไป การคำนวณที่ไม่ถูกต้อง หรือการกระทำที่ผิดกฎหมายอื่น ๆ - ค้างชำระ $20\%$

- สำหรับการไม่ชำระเงินโดยเจตนาหรือการชำระเงินที่ไม่สมบูรณ์ – $40\%$ ค้างชำระ

- สำหรับการจ่ายเงินสมทบที่ไม่สมบูรณ์ “สำหรับการบาดเจ็บ” - $20\%$ ของจำนวนเงินที่ต้องชำระ

- สำหรับการไม่ชำระเงินโดยเจตนาหรือการจ่ายเงินสมทบ "การบาดเจ็บ" ที่ไม่สมบูรณ์ - $40\%$ ของจำนวนเงินที่ต้องชำระ

ในการคำนวณเบี้ยประกันจำเป็นต้องคูณการชำระเงินให้กับพนักงานแต่ละคนด้วยอัตราภาษีเฉพาะ กองทุนนอกงบประมาณ- จำนวนเงินที่ชำระดังกล่าวเรียกว่า ฐาน.ในการคำนวณฐาน ค่าตอบแทนที่ได้รับการยกเว้นจากเงินสมทบจะถูกหักออกจากจำนวนเงินที่จ่ายทั้งหมด ฐานจะกำหนด ณ สิ้นเดือนตามเกณฑ์คงค้างสำหรับพนักงานแต่ละคนเป็นรายบุคคล เพื่อจุดประสงค์นี้ จะมีการเก็บรักษาบัตรบัญชีส่วนบุคคลสำหรับการชำระเงินและเงินสมทบ พิจารณาเฉพาะจำนวนเงินที่เกิดขึ้นในองค์กรนี้เท่านั้น เงินสมทบจะเกิดขึ้นจากการจ่ายเงินภายในกรอบความสัมพันธ์ในการจ้างงานเท่านั้น รายได้เข้า ในประเภทจะต้องเสียเบี้ยประกันด้วย

มีการชำระเงินที่ไม่ต้องเสียเบี้ยประกัน สิ่งเหล่านี้เป็นการชำระเงินสำหรับการไม่ แรงงานสัมพันธ์- ซึ่งรวมถึงเงินปันผลด้วย การชำระเงินภายใต้สัญญาขาย เช่า กู้ยืม หรือการกู้ยืมไม่อยู่ภายใต้การสมทบ มีการจ่ายเงินที่ได้รับการยกเว้นจากการบริจาคตามมาตรา $9$ ของกฎหมายหมายเลข $212$-FZ:

- ผลประโยชน์จากรัฐบาล

- ค่าชดเชย ยกเว้นค่าชดเชยวันหยุดที่ไม่ได้ใช้

- ความช่วยเหลือทางการเงินแบบครั้งเดียวที่เกี่ยวข้องกับภัยพิบัติทางธรรมชาติหรือเหตุฉุกเฉิน

- ความช่วยเหลือทางการเงินสำหรับการคลอดบุตรหรือการรับบุตรบุญธรรมในจำนวนเงินสูงถึง 50,000 รูเบิล

- ความช่วยเหลือทางการเงินในกรณีที่สมาชิกในครอบครัวเสียชีวิต

- ความช่วยเหลือทางการเงินไม่เกิน 4,000 รูเบิลต่อพนักงานต่อปี

- จำนวนเงินประกันส่วนบุคคลของพนักงาน

- การชำระเงินเพิ่มเติม ประกันบำนาญในจำนวนไม่เกิน 12,000 รูเบิล;

- ค่าธรรมเนียมประกันสังคมเพิ่มเติม

- จำนวนเงินที่โอนไปยังที่ไม่ใช่ของรัฐ บทบัญญัติเงินบำนาญ;

- ค่าเครื่องแบบ

- ค่าเทอม;

- การคืนดอกเบี้ยเงินกู้เพื่อซื้อที่อยู่อาศัยสำหรับพนักงาน

- ค่าใช้จ่ายในการเดินทาง;

- การชำระเงินที่หายากอื่น ๆ

ตารางแสดงการชำระเงิน โดยระบุว่ารวมอยู่ในฐานเบี้ยประกันหรือไม่

264 29/07/2562 4 นาทีตาม กฎหมายรัสเซียนายจ้างทุกคน ไม่ว่าพนักงานจะมีขนาดเท่าใดก็ตามและประเภทของกิจกรรม จะต้องจ่ายไม่เพียงแต่ค่าจ้างให้กับลูกจ้างเท่านั้น แต่ยังรวมถึงค่าใช้จ่ายทางสังคมทั้งหมดด้วย ส่วนใหญ่เกี่ยวข้องกับทรงกลม ประกันของรัฐและการดูแลรักษาทางการแพทย์สำหรับประชาชน และจำเป็นต่อการให้บริการที่หลากหลายแก่คนงาน สำหรับการไม่จ่ายเงินสมทบจะมีบทลงโทษทางการบริหารสูงสุดและรวมถึงการเลิกกิจการขององค์กรและการระงับการผลิต ในบทความนี้เราจะดูค่าใช้จ่ายประกันสังคมหลักสำหรับปี 2561

ค่าประกันสังคม

การบริจาคเพื่อสังคมภาคบังคับทั้งหมดสำหรับบริษัทต่างๆ ได้รับการจัดตั้งขึ้นโดยกฎหมายของรัฐบาลกลางหมายเลข 212 ปี 2009 ตามกฎหมายการชำระเงินภาคบังคับประกอบด้วย:

- เงินสมทบเข้ากองทุนบำเหน็จบำนาญ- ซึ่งคิดเป็น 22% ของเงินเดือนโดยเฉลี่ย และส่งผลต่อการคำนวณเงินบำนาญสังคมสำหรับพนักงานในอนาคต

- เงินสมทบกองทุนประกันสุขภาพภาคบังคับ- พวกเขาคิดเป็น 5.1% พวกเขาไปสู่การประกันสุขภาพภาคบังคับไม่ว่าพนักงานจะมีประกันในองค์กรเอกชนหรือไม่

- เงินสมทบกองทุนประกันสังคม- คิดเป็น 2.9% จำเป็นในกรณีทุพพลภาพชั่วคราวของพนักงาน (ลาป่วย) ผลประโยชน์คลอดบุตรบางส่วน

ขึ้นอยู่กับประเภทของกิจกรรมในสหพันธรัฐรัสเซียที่ได้รับการพัฒนา แยกสายพันธุ์การจ่ายเงินให้กับกองทุนประกันสังคม - มีวัตถุประสงค์เพื่อการประกันอุบัติเหตุและการบาดเจ็บจากการทำงานรวมถึงการชำระค่ารักษาโรคจากการทำงาน อัตราการบริจาคดังกล่าวแตกต่างกันไปตั้งแต่ 0.2 ถึง 8.5% และขึ้นอยู่กับสภาพการทำงานโดยตรง การควบคุมการชำระเงิน เช่นเดียวกับการกำหนดความเสี่ยงขององค์กร ได้รับการควบคุมโดยกฎหมายของรัฐบาลกลางหมายเลข 125 ปี 1998 และกฎหมายของรัฐบาลกลางหมายเลข 179 ปี 2005

เบี้ยประกันภาคบังคับทั้งหมดคำนวณจากเงินเดือนของพนักงาน ณ สิ้นเดือน คุณสามารถตรวจสอบการชำระเงินของนายจ้างได้ที่เว็บไซต์กองทุนประกันสังคม และบางองค์กรจะรวมรายการนี้ไว้ในใบเสร็จรับเงินรายเดือนด้วย

การบัญชีและการสนับสนุนของพวกเขา

วันนี้เป็นต้นไป ระดับรัฐสำหรับธุรกิจขนาดเล็ก พวกเขาทำให้การทำงานง่ายขึ้นอย่างมาก บัญชีธนาคารอย่างไรก็ตาม องค์กรจำนวนหนึ่งจำเป็นต้องดำเนินการตามกระบวนการนี้ตามกฎปัจจุบัน ค่าใช้จ่ายทางสังคมถือเป็นรายการค่าใช้จ่ายแยกต่างหากและแบ่งออกเป็นบัญชีย่อยดังนี้:

- 69.1 – การคำนวณเงินสมทบกองทุนประกันสังคม

- 69.2 – สำหรับเงินสมทบกองทุนบำเหน็จบำนาญ;

- 69.3 – สำหรับเงินสมทบกองทุนประกันสุขภาพภาคบังคับ;

- 69.11 – ค่าใช้จ่ายสำหรับการประกันสังคมสำหรับอุบัติเหตุและการเจ็บป่วยทางอุตสาหกรรม

ทั้งหมด ผลงานภาคบังคับองค์กรประกันสังคมเกี่ยวข้องโดยตรงกับรายได้ของ บริษัท ดังนั้นพวกเขาจึงถูกถอนไปยังบัญชีพิเศษด้วยการเดบิตและแสดงเป็นเครดิตเนื่องจากเป็นบัญชีถาวรและ การชำระเงินภาคบังคับ- เมื่อทำการบัญชีต้องแน่ใจว่าได้ระบุหมายเลขบัญชีในการติดต่อเนื่องจากจำเป็นในการตรวจสอบความโปร่งใสของการบัญชี ค่าใช้จ่ายรายเดือนขององค์กรระบุด้วยหมายเลข 20, 25, 26 และ 44 หลังจากดำเนินการแล้ว จะแสดงเครื่องหมาย K.51 ซึ่งหมายความว่าชำระเงินแล้ว

ตัวอย่าง

ยกตัวอย่างทั่วไป ค่าจ้างพนักงานของ Jupiter+ LLC ในช่วงเวลาดังกล่าวมีจำนวน 100,000 รูเบิล ตามจำนวนเงินนี้ มีการชำระเงินดังต่อไปนี้:

- ง.44 – K. 70 – เงินเดือน 100,000 รูเบิล

- D.44 – ก. 69.1 – การคำนวณเงินสมทบกองทุนประกันสังคม, 2900;

- D.44 – K. 69.2 – การคำนวณเงินสมทบกองทุนบำเหน็จบำนาญ 22000

- D.44 – K. 69.3 – การคำนวณเงินสมทบกองทุนประกันสุขภาพภาคบังคับ, 5100;

- ง.44 – ก. 69.11 – คำนวณเงินสมทบกองทุนประกันสังคมกรณีอุบัติเหตุ 200.

หลังจากชำระเงินแล้ว ตัวเลขในดัชนี “K” จะเปลี่ยนเป็น 51 ในทุกกรณี ยกเว้น หักภาษีเงินได้บุคคลธรรมดาจากค่าจ้างการจ่ายนี้กำหนด ก. 68.1.

ผู้ประกอบการแต่ละรายไม่จำเป็นต้องเก็บบันทึกทางบัญชีตามปกติ แต่พวกเขาชำระเงินประกันสังคมทั้งหมดโดยใช้วิธีเดียวกันโดยแบ่งออกเป็นการชำระเงินแบบใดแบบหนึ่ง

วันครบกำหนดชำระเงินสมทบ

การจ่ายเงินสมทบสังคมทั้งหมดจะต้องชำระภายในวันที่ 15 ของทุกเดือนแม้จะมีการชำระเงินจำนวนมาก แต่มีเพียงกองทุนบำเหน็จบำนาญและกองทุนประกันสังคมเท่านั้นที่เป็นผู้รับเงินปกติจากนายจ้าง เมื่อโอนเงินให้กับหน่วยงานเหล่านี้คุณต้องระบุหมายเลขทะเบียนนายจ้าง ต้องระบุหมายเลขเดียวกันเมื่อจัดทำรายงานรายไตรมาสโดยระบุตัวบ่งชี้ทั้งหมดเกี่ยวกับค่าจ้างและค่าใช้จ่ายในการบริจาคเพื่อสังคม

การจ่ายเงินสมทบสังคมทั้งหมดจะต้องชำระภายในวันที่ 15 ของทุกเดือนแม้จะมีการชำระเงินจำนวนมาก แต่มีเพียงกองทุนบำเหน็จบำนาญและกองทุนประกันสังคมเท่านั้นที่เป็นผู้รับเงินปกติจากนายจ้าง เมื่อโอนเงินให้กับหน่วยงานเหล่านี้คุณต้องระบุหมายเลขทะเบียนนายจ้าง ต้องระบุหมายเลขเดียวกันเมื่อจัดทำรายงานรายไตรมาสโดยระบุตัวบ่งชี้ทั้งหมดเกี่ยวกับค่าจ้างและค่าใช้จ่ายในการบริจาคเพื่อสังคม

ทุกไตรมาสจะต้องกรอกรายงานสองฉบับ - ในแบบฟอร์ม 4-FSS และ RSV-1 สำหรับกองทุนบำเหน็จบำนาญ โดยต้องส่งรายงานให้กองทุนประกันภายในวันที่ 20 ของทุกเดือนที่รายงาน ข้อกำหนดนี้ใช้กับสื่อกระดาษแบบดั้งเดิมเท่านั้นหากมีการรายงาน โดยอีเมลจากนั้นให้เวลาเพิ่มอีก 5 วัน

แบบฟอร์มที่กรอกเสร็จแล้วจะต้องส่งไปยังกองทุนบำเหน็จบำนาญไม่ช้ากว่าวันที่ 15 ของเดือนหลังจากสิ้นสุดรอบระยะเวลารายงาน สำหรับแบบฟอร์มเอกสารอิเล็กทรอนิกส์ระยะเวลาจะขยายออกไป 5 วัน

วีดีโอ

วิดีโอพูดถึงการประกันภาคบังคับและ เงินสมทบบำนาญนายจ้างประจำปี 2561

ข้อสรุป

- นายจ้างมีหน้าที่ต้องจ่ายเงินสมทบให้ลูกจ้างตามเงินเดือน- โดยเป็นการจ่ายเงินเข้ากองทุนประกันสังคม กองทุนบำเหน็จบำนาญ และกองทุนประกันสุขภาพภาคบังคับ

- สำหรับทุกองค์กรยกเว้นผู้ประกอบการแต่ละรายจำเป็นต้องรักษาไว้ งบการเงิน ซึ่งแสดงทั้งข้อเท็จจริงของการสะสมเงินช่วยเหลือสังคมและการจ่ายเงิน เพื่อจุดประสงค์นี้ จะใช้รหัสที่สร้างขึ้น

- บริษัทจะต้องชำระเงินภายในวันที่ 15 และจัดทำรายงานฉบับสมบูรณ์ให้กับกองทุนประกันสังคมและกองทุนบำเหน็จบำนาญในแต่ละไตรมาสเกี่ยวกับเงินเดือนและการจ่ายเงินสมทบสังคม

ในช่วงชีวิตของทุกคน ระยะเวลาของการไร้ความสามารถอาจเกิดขึ้นเนื่องจากการบาดเจ็บ การเจ็บป่วย หรือการคลอดบุตร ในช่วงเวลาดังกล่าว พลเมืองไม่สามารถปฏิบัติหน้าที่ด้านแรงงานของตนได้ และส่งผลให้ได้รับรายได้ เพื่อลดผลกระทบด้านลบเหล่านี้ กองทุนประกันสังคมจึงมีอยู่และดำเนินการในรัสเซีย ซึ่งจ่ายเงินให้กับบุคคลตามระยะเวลาที่เหมาะสม และยังรวบรวมเงินสมทบจากนายจ้างที่จำเป็นสำหรับจุดประสงค์นี้ด้วย ด้วยเหตุนี้ สำคัญรับการบัญชีสำหรับการประกันสังคมและการชำระเงินประกัน

ประกันสังคม

ในปี 2559 จำนวนขั้นตอนและวิธีการสำหรับนายจ้างในการจ่ายเงินสมทบประกันสังคมได้รับการกำหนดโดยกฎหมายของรัฐบาลกลางหมายเลข 212-FZ ลงวันที่ 24 กรกฎาคม 2552

อย่างไรก็ตาม ตั้งแต่วันที่ 1 มกราคม 2017 เป็นต้นไป กฎหมายของรัฐบาลกลางฉบับใหม่หมายเลข 255-FZ, หมายเลข 125-FZ และรหัสภาษีของสหพันธรัฐรัสเซียจะมีผลใช้บังคับ ซึ่งจะควบคุมปัญหาการคำนวณและการจ่ายเงินสมทบประกันสังคม .

กฎหมายกำหนดและประกาศใช้อัตราภาษีประกันสังคมเป็นจำนวน 2.9%

กรณีของการลดอัตราที่ใช้ในการกำหนดจำนวนการหักรวมถึงเหตุผลในการใช้สัมประสิทธิ์ที่เพิ่มขึ้นจะมีการระบุไว้ในบทบัญญัติด้วย ฉบับใหม่ รหัสภาษีรฟ.

อีกทั้งรัฐบาล สหพันธรัฐรัสเซียออกมติที่ 1255 ลงวันที่ 29 พฤศจิกายน พ.ศ. 2559 ซึ่งบัญญัติไว้ ค่าจำกัดรายได้ของพนักงานจนกว่าจะมีการจ่ายเงินสมทบประกันสังคมเป็นจำนวน 755,000 รูเบิล ค่าที่ระบุอาจมีการปรับปรุงตามค่าสัมประสิทธิ์ที่เกี่ยวข้องตามเกณฑ์คงค้าง

หลังจากถึงขีดจำกัดนี้แล้ว นายจ้างจะพ้นจากภาระผูกพันในการกำหนดและจ่ายเงินสมทบเข้ากองทุนประกันสังคม

ควรสังเกตด้วยว่าการคำนวณประกันสังคมและความมั่นคงไม่เพียงประกอบด้วยการรับเงินสมทบจากนายจ้างและการจ่ายค่าลาป่วยอย่างเป็นระบบ แต่ยังรวมถึงการประกันสังคมอื่น ๆ ที่มอบให้กับพนักงานด้วยเช่น:

- การออกและการชำระบัตรกำนัลรีสอร์ทเพื่อสุขภาพ

- การชดเชยค่าใช้จ่ายในการเดินทางไปและกลับจากจุดหมายปลายทางในวันหยุด

- คืนเงินให้นายจ้างที่จ่ายเงินสมทบเกิน;

- ชดเชยการหักเงินส่วนเกิน

- การชำระค่าบัตรลงคะแนนด้วยค่าใช้จ่ายของกองทุนประกันสังคม

- การจัดสรรเงินโดยบริษัทประกันเพื่อจ่ายค่าลาป่วย

- การชดใช้ค่าใช้จ่ายวิสาหกิจโดยกองทุน

ควรจำไว้ว่าการหักเงินทั้งหมดจะถูกคำนวณและโอนไปยัง FSS ของรัสเซียลบด้วยจำนวนเงินที่ บริษัท จ่ายให้กับพนักงานของตนโดยอิสระ

การบัญชีสำหรับการจ่ายเงินประกันสังคม

เมื่อคำนึงถึงความหลากหลายของความสัมพันธ์ในขอบเขตทางสังคม แต่ละองค์กรต้องเผชิญกับความจำเป็นในการบัญชีและการทำธุรกรรมที่ถูกต้องและปราศจากข้อผิดพลาด

กระทรวงการคลังของสหพันธรัฐรัสเซียออกคำสั่งหมายเลข 94n ลงวันที่ 31 ตุลาคม 2543 ซึ่งแนะนำผังบัญชี อัลกอริธึมการออกแบบที่มีชื่อ ธุรกรรมทางบัญชีควรใช้เมื่อองค์กรในประเทศคำนึงถึงการคำนวณประกันสังคม

ควรใช้บัญชี 69 ซึ่งขึ้นอยู่กับประเภทของธุรกรรมเฉพาะที่เกี่ยวข้องกับการประกันสังคมซึ่งใช้เพื่อสรุปข้อมูลเกี่ยวกับความสัมพันธ์กับกองทุนประกันสังคมของรัสเซีย

เพื่อให้การชำระหนี้ร่วมกันอย่างเหมาะสมสำหรับการประกันสังคม นายจ้างควรเปิดบัญชีย่อย 69-1 ใช้ในการประมวลผลธุรกรรมที่เกี่ยวข้องกับการประกันสังคมโดยเฉพาะ

ผังบัญชีซึ่งบังคับใช้โดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 31 ตุลาคม 2543 หมายเลข 94n ระบุโดยตรงว่าบัญชี "การประกันสังคมและการชำระหนี้ด้านความมั่นคง" สะท้อนให้เห็นในการเดบิตจำนวนเงินที่ชำระโดยกฎหมาย นิติบุคคลหรือผู้ประกอบการรายบุคคล

เงินกู้คำนึงถึงเงินทุนที่เข้ามา

รายละเอียดเพิ่มเติมขั้นตอนการสะท้อนการชำระหนี้ประกันสังคมในบันทึกทางบัญชีขององค์กรจะมีลักษณะดังนี้:

- ผลประโยชน์ที่เป็นค่าใช้จ่ายของกองทุนประกันสังคมของสหพันธรัฐรัสเซียที่เกิดขึ้นโดยองค์กรเพื่อประโยชน์ของพนักงานที่เกี่ยวข้องกับการเจ็บป่วย การเกิดของเด็กหรือการดูแลเด็กจะแสดงอยู่ในเดบิตของบัญชี 69.1 ซึ่ง 70 ได้รับเครดิต

- การโอนเงินสมทบเข้ากองทุนประกันสังคมดำเนินการในแบบฟอร์ม 69.1 - 51

- หากการจ่ายเงินให้กับพนักงานเป็นค่าใช้จ่ายของกองทุนประกันสังคมการดำเนินการดังกล่าวควรสะท้อนให้เห็นในเดบิต 70 ซึ่งเครดิต 51 สอดคล้องกัน

- เงินสมทบประกันสังคมทำตาม Dt 20, 23, 25, 26, 29, 44, 91.2 ฯลฯ รวมถึงตาม Kt 69.1

- ค่าตอบแทนที่ออกให้กับพนักงานจากโต๊ะเงินสดจะถูกผ่านรายการไปยังเดบิตของบัญชี 69 เครดิต 50

- การคงค้างค่าปรับและค่าปรับ - K99, D69;

- การคืนเงินที่ชำระเกินตามใบสมัครของผู้ถือกรมธรรม์จะถูกกำหนดอย่างเป็นทางการเป็น 51-69.1

ควรเน้นย้ำว่าแม้จะมีนวัตกรรมในระบบการควบคุมความสัมพันธ์ทางกฎหมายที่เกี่ยวข้องกับกองทุนประกันสังคมของรัสเซีย แต่ขั้นตอนการบัญชีสำหรับการคำนวณประกันสังคมและความปลอดภัยที่กำหนดไว้ในคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 31 ตุลาคม 2543 ฉบับที่ 94n ยังคงไม่เปลี่ยนแปลง

ในปี 2560 ธุรกรรมที่ดำเนินการภายใต้กรอบการประกันสังคมจะถูกบันทึกโดยใช้ธุรกรรมเดียวกันกับปีก่อน

โดยสรุปแล้วควรสังเกตว่าการบริหารจัดการที่ถูกต้องและไร้ที่ติ รัฐวิสาหกิจในประเทศการบัญชีจะช่วยให้ไม่เพียงสะท้อนและควบคุมความสัมพันธ์ระหว่าง บริษัท กับกองทุนประกันสังคมของสหพันธรัฐรัสเซียได้อย่างถูกต้อง แต่ยังช่วยให้สามารถจัดทำรายการสถานะของการตั้งถิ่นฐานได้ตลอดเวลา

การเพิกเฉยขั้นตอนการบัญชีสำหรับการชำระค่าประกันสังคมและความปลอดภัยอาจเป็นเหตุให้องค์กรต้องรับผิดอย่างเหมาะสม

นอกจากนี้ เมื่อพิจารณาถึงการใช้เงินสมทบที่เป็นไปได้ในวงกว้างและการปฏิบัติตามภาระผูกพันในการจ่ายค่าตอบแทน การบัญชีที่เชื่อถือได้และโปร่งใสจึงเป็นสิ่งจำเป็น มันจะไม่เพียงหลีกเลี่ยงการจ่ายเงินสมทบน้อยเกินไปเท่านั้น แต่ยังช่วยระบุการหักเงินส่วนเกินได้อย่างทันท่วงทีตลอดจนค่าชดเชยส่วนเกินที่จ่ายเกินจำนวนเงินสมทบที่คำนวณได้ ด้วยเหตุนี้ การดำเนินการนี้จะช่วยให้คุณสามารถส่งใบสมัครเพื่อชดเชยหรือขอคืนเงินที่ชำระเกินได้ทันที

สังคมสมัยใหม่มีการเข้าสังคม เมื่อหนึ่งศตวรรษก่อน คนเราทำได้เพียงฝันถึง "แพ็คเกจทางสังคม" เท่านั้น การจ่ายภาษีและเงินสมทบอื่นๆ ไม่เป็นลางดีสำหรับคนทำงานทั่วไป ในช่วงหลายปีที่ผ่านมาทุกอย่างมีการเปลี่ยนแปลง แน่นอนว่าขณะนี้ระบบประกันสังคมยังห่างไกลจากอุดมคติ แต่ก็มีอยู่ ด้วยเหตุนี้ พลเมืองที่ได้รับการจ้างงานอย่างเป็นทางการทุกคนจะสะสมส่วนหนึ่งของกองทุนไว้ในกองทุนของรัฐบาลกลาง ภารกิจในการคำนวณและการโอนเงินตลอดจนการจัดหาเงินทุนเพื่อสังคมนั้นขึ้นอยู่กับนายจ้าง การบัญชีสำหรับการชำระหนี้และหลักประกันเป็นหนึ่งในการดำเนินงานที่มีปริมาณมากที่สุด เรามาดูกันดีกว่า

สิทธิประโยชน์ประกันภัยมีอะไรบ้าง?

ตามกฎหมายของสหพันธรัฐรัสเซีย มีการจัดตั้งกองทุนพิเศษงบประมาณพิเศษของรัฐบาลกลางสามกองทุน บริการสังคมพลเมือง: ประกันสังคม, บริการทางการแพทย์และเงินบำนาญ (FSS, การประกันสุขภาพภาคบังคับ และกองทุนบำเหน็จบำนาญ ตามลำดับ) นิติบุคคลโอนเงินจำนวนหนึ่งไปยังกองทุนแต่ละกองทุนสำหรับพนักงานของตน

เมื่อก้าวหน้า เหตุการณ์ผู้ประกันตนกองทุนที่เกี่ยวข้องจะชำระเงินให้กับบุคคลที่มีระยะเวลาประกันที่แน่นอน การรับเงินเกิดขึ้นผ่านแผนกบัญชีของนายจ้างด้วย

บัญชีสำหรับการตั้งถิ่นฐานทางสังคม

การบัญชีสำหรับการชำระหนี้และหลักประกันดำเนินการโดยใช้บัญชี 69 มีโครงสร้างแบบแอคทีฟ - พาสซีฟ บัญชีย่อยจะเปิดขึ้นเพื่อบริจาคให้กับกองทุนนอกงบประมาณแต่ละกองทุน:

- 69/01 “การชำระหนี้กับกองทุนประกันสังคม”;

- 69/02 “การชำระบัญชีกับ PF”;

- 69/03 “การชำระหนี้กับกองทุนประกันสุขภาพภาคบังคับ”

เป็นหน้าที่ขององค์กรที่จะต้องบริจาคเพื่อสังคมให้กับพนักงาน ในกรณีนี้บัญชี “การชำระหนี้ประกันสังคมและความมั่นคง” เป็นสินทรัพย์หรือหนี้สินของงบดุลหรือไม่ บ่อยครั้งที่ข้อมูลสะท้อนให้เห็นเฉพาะในหนี้สิน แต่อาจเป็นไปได้ว่าข้อมูลเหล่านั้นสะท้อนให้เห็นในสินทรัพย์ด้วย เนื่องจากบัญชีเป็นแบบแอคทีฟ-พาสซีฟ และยอดคงเหลือสุดท้ายสามารถเกิดขึ้นในส่วนใดก็ได้ของบัญชี

การเพิ่มจำนวนเงินสมทบเข้ากองทุนประกันสังคมกองทุนประกันสุขภาพภาคบังคับและกองทุนบำเหน็จบำนาญรวมถึงเงินคงค้างจะแสดงในเครดิตของบัญชี 69 สำหรับค่าใช้จ่ายจำนวนเงินจะระบุไว้ในบัญชีของต้นทุน การสนับสนุนด้านวัสดุสำหรับพนักงานเช่น ในการเดบิตของบัญชีเดียวกันซึ่งสะท้อนถึงจำนวนค่าจ้าง . สำหรับพนักงานฝ่ายผลิตหลัก เดบิต 20 จะถูกนำมาใช้สำหรับพนักงานธุรการ - เดบิต 26 องค์กรการค้าจะตัดยอดเงินในบัญชี 44

เมื่อจ่ายเงินประกันสังคมของพนักงาน บัญชี 69 จะถูกหักออก ดังนั้นการบัญชีสำหรับกระบวนการปฏิบัติตามภาระผูกพันโดยองค์กร

บทบาทของเงินสมทบกองทุนประกันสังคม

กองทุนประกันสังคมใหญ่เป็นอันดับสองในรัสเซีย นี่คือที่ที่จำนวนเงินที่โอนโดยผู้เสียภาษีทั่วประเทศสะสม เงินทุนส่วนหนึ่งได้รับการสนับสนุนจากรัฐ เงินจากกองทุนนี้ไปไหน? ขอขอบคุณ สสส. รายบุคคลอาจได้รับค่าชดเชยกรณีสูญเสียรายได้เนื่องจากทุพพลภาพ:

- การเจ็บป่วย;

- การตั้งครรภ์และการคลอดบุตร

- การดูแลญาติที่ป่วย

- การบาดเจ็บจากการทำงาน

มูลนิธิยังใช้เงินทุนเพื่อการพัฒนาอีกด้วย ทรงกลมทางสังคมและข้อกำหนด ความมั่นคงทางการเงินเอฟเอสเอส.

องค์กรเงินสมทบประกันสังคม

หลังจากนั้นเริ่มทำบัญชีประกันสังคมและเงินประกัน จำนวนเงินที่นายจ้างจ่ายให้ลูกจ้างเป็นรายเดือนในรูปของรายได้สำหรับการปฏิบัติหน้าที่เป็นฐานภาษีในการคำนวณเงินสมทบ กองทุนประกันภัย- สำหรับองค์กรที่ใช้อัตราภาษีทั่วไป ในปี 2559 อัตรา FSS คือ 2.9% นอกจากนี้ยังมีการจำกัดจำนวนรายได้ต่อปีที่ไม่ต้องเสียภาษี บน ปีนี้มีค่าเท่ากับ 718,000 รูเบิล

นายจ้างมีหน้าที่คำนวณจำนวนเบี้ยประกันอย่างอิสระและโอนภายในวันที่ 15 ถัดจากเดือนที่รายงาน ทุกไตรมาส นิติบุคคลจะส่งรายงานไปยังกองทุนประกันสังคม ซึ่งมีข้อมูลเกี่ยวกับกองทุนค้างรับและชำระแล้วที่เกี่ยวข้องกับการประกันสังคม แบบฟอร์มรายงาน 4-FSS จะถูกส่งไปยังหน่วยงานที่ได้รับอนุญาตไม่ช้ากว่าวันที่ 20 ถัดจากไตรมาสที่รายงานของเดือน ถ้ามีเอกสารมาให้. ในรูปแบบอิเล็กทรอนิกส์,วันสุดท้ายของการจัดส่งคือวันที่ 25. ความจำเป็นในการจัดทำรายงานล่วงหน้าอาจเกิดขึ้นได้ในกรณีที่ได้รับเงินชดเชยจากกองทุนสำหรับเงินที่จ่ายเกิน

ตัวอย่างการคำนวณเงินสมทบกองทุนประกันสังคมรายเดือน

การบัญชีสำหรับการประกันสังคมและการจ่ายเงินประกันจะดำเนินการหลังจากคำนวณค่าจ้างแล้ว สมมติว่าพนักงานสมมุติ X เป็นพนักงานของแผนกผลิตช็อกโกแลตหลัก เขาได้รับเงินเดือน 22,000 รูเบิล มีความจำเป็นต้องกำหนดจำนวนเงินสมทบเข้ากองทุนประกันสังคมที่นายจ้างต้องจ่ายให้กับลูกจ้าง นักบัญชีทำตามลำดับง่ายๆ:

- คำนวณจำนวนเงินที่จะเรียกเก็บ: 18,000 × 2.9% = 522 รูเบิล

- สะสมเงินสมทบเข้ากองทุนประกันสังคม: Dt 20 Kt 69.01 สำหรับ 522 รูเบิล

- โอนเงินไปยังกองทุนประกันสังคม: Dt 69.01 Kt 51 สำหรับ 522 รูเบิล

เมื่อถึงจุดนี้บริษัทได้ปฏิบัติตามภาระผูกพันที่มีต่อกองทุนประกันสังคมในเดือนที่ผ่านมา

เงินสมทบบำนาญ

คนที่ทำงานตลอดชีวิตวัยเยาว์และวัยผู้ใหญ่สมควรได้รับวัยชราที่สะดวกสบาย กองทุนบำเหน็จบำนาญดำเนินกิจกรรมเพื่อให้พลเมือง "สะสม" ตามระยะเวลาการทำงานส่วนหนึ่งของเงินบำนาญเนื่องจากเขาในวัยชรา ตลอดจนเงินสมทบเข้ากองทุนประกันสังคมการชำระค่าประกันสังคมและประกันสังคมในด้าน เงินสมทบบำนาญนายจ้างเป็นผู้ดำเนินการทั้งหมด

ในปี 2559 อัตราเงินสมทบ PF ในอัตราทั่วไปคือ 22% ของรายได้ของพนักงาน รายได้ต่อปีสูงสุดที่คำนวณการชำระเงินคือ 796,000 รูเบิล สำหรับจำนวนเงินที่เกินจำนวนนี้จะมีการเรียกเก็บ 10% ซึ่งจะต้องโอนไปยังกองทุนบำเหน็จบำนาญด้วย

นอกเหนือจากการคำนวณและการรับเงินเข้ากองทุนบำเหน็จบำนาญอย่างอิสระแล้วนายจ้างยังต้องจัดเตรียมอีกด้วย ประเภทต่อไปนี้รายงานภายในกำหนดเวลาที่กฎหมายกำหนด:

- จัดทำ SZV-M เกี่ยวกับข้อมูลส่วนบุคคลของพนักงานที่ทำงานอย่างเป็นทางการ (ชื่อเต็ม, หมายเลข SNILS) - รายเดือนและไม่ช้ากว่าวันที่ 10

- แบบฟอร์ม RSV-1 - สำหรับแต่ละไตรมาสไม่เกินวันที่ 15 ของเดือนที่สองหลังจากเดือนที่รายงานเมื่อรวบรวม สื่อกระดาษและถึงวันที่ 20 ในรูปแบบอิเล็กทรอนิกส์

รายงาน RSV-1 ประกอบด้วย รายละเอียดข้อมูลเกี่ยวกับจำนวนเงินที่จ่ายและค้างจ่ายเพิ่มเติม ภาษีที่ทำการคำนวณตลอดจนข้อมูลเกี่ยวกับผู้ถือกรมธรรม์ แบบฟอร์มก็คือ เอกสารบังคับสำหรับองค์กรทุกประเภท (รวมถึงระบบภาษีแบบง่าย OSNO และ UTII)

ตัวอย่างการคำนวณเงินสมทบบำนาญ

เงินสมทบกองทุนบำเหน็จบำนาญอยู่ภายใต้การบัญชีของการคำนวณประกันสังคมและความมั่นคง การผ่านรายการจะทำหลังจากเงินเดือน ตัวอย่างเช่น เงินเดือนของนักบัญชีขององค์กรการค้าคือ 16,000 รูเบิล เงินสมทบกองทุนบำเหน็จบำนาญในอัตราทั่วไปในกรณีนี้คือ: 16,000 × 0.22 = 3,520 รูเบิล

การโพสต์ถูกวาดขึ้น: Dt 44 Kt 69.02 สำหรับ 3520 รูเบิล การโอนเงินไปยังกองทุนบำเหน็จบำนาญจะมาพร้อมกับรายการ: Dt 69.02 Kt 51

ค่าธรรมเนียมจากจำนวนรายได้ส่วนเกิน

ตอนนี้เราจะคำนวณเงินสมทบเข้ากองทุนบำเหน็จบำนาญสำหรับพนักงานที่มีรายได้เกิน 796,000 รูเบิล ในปี รอง เจ้านายได้รับรายได้คงที่ภายใต้สัญญา 70,000 รูเบิลต่อเดือน คุณต้องจ่ายเงินเข้ากองทุนบำเหน็จบำนาญสำหรับพนักงานคนนี้เป็นจำนวนเท่าใด? มาทำการคำนวณกัน:

- 796,000 ÷ 12 = 66,333 ถู - วงเงินเงินเดือนรายเดือนสำหรับการคำนวณในอัตรา 22%

- 66,333 × 0.22 = 14,593 รูเบิล - จำนวนเงินสมทบจากเงินเดือนสูงสุดที่อนุญาต

- 70,000 - 66,333 = 3667 ถู - จำนวนเงินที่เกินรายได้สูงสุด

- 3667 × 0.1 = 367 ถู - เงินสมทบรายได้ส่วนเกินในอัตรา 10%;

- 14,593 + 367 = 14,960 ถู - จำนวนเงินสะสมเข้ากองทุนบำเหน็จบำนาญในเดือนนั้น

สำหรับรายได้จำนวนเท่ากัน FSS จะได้รับมอบหมายในจำนวนไม่เกิน 718,000 รูเบิลเท่านั้น ต่อปี (59,833 ต่อเดือน) จากจำนวนเงินส่วนเกิน อัตราประกันสังคม ต่างจาก PF คือ 0%

การสนับสนุนทางการแพทย์สำหรับประชาชน

การจ่ายเงินทางสังคมครั้งสุดท้ายให้กับกองทุนของรัฐบาลกลางคือ ประกันสุขภาพ- การปรากฏตัวของมันช่วยให้พลเมืองได้รับคุณสมบัติ ดูแลรักษาทางการแพทย์- การหักเงิน FFOMS จะดำเนินการทุกเดือนจากจำนวนรายได้ทั้งหมด กล่าวคือ ไม่มีขีดจำกัดทางภาษีสำหรับการหักประเภทนี้ ใน ขั้นตอนทั่วไปอัตราการประกันสุขภาพอยู่ที่ 5.1% ข้อมูลการโอนระบุไว้ในรายงาน RSV-1 ซึ่งส่งไปยังกองทุนบำเหน็จบำนาญ

เราจะกำหนดจำนวนเงินที่บริจาคเข้ากองทุน Federal Compulsory Medical Insurance Fund และอื่นๆ กองทุนสังคมใช้ตัวอย่าง: เงินเดือนของพนักงานของการผลิตหลักมีจำนวน 36,000 รูเบิล ทำการคำนวณประกันสังคมและความมั่นคง การโพสต์จะดำเนินการดังนี้:

- 36,000 × 2.9% = 1,044 รูเบิล Dt 20 Kt 69.01 - มีเงินสมทบเข้ากองทุนประกันสังคม

- 36,000 × 22% = 7920 ถู Dt 20 Kt 69.02 - มีการสะสมเงินเข้ากองทุนบำเหน็จบำนาญ

- 36,000 × 5.1% = 1836 ถู Dt 20 Kt 69.03 - มีการบริจาคให้กับ FFOMS

การโอนเงินไปยังกองทุนที่เหมาะสมจะได้รับการยืนยันโดยรายการ: Dt 69.01, 69.02, 69.03 Kt 51

การประยุกต์ใช้อัตราภาษีที่ลดลง

องค์กรบางแห่งสามารถวางใจในการลดอัตราการจ่ายเงินเข้ากองทุนสังคมในปี 2559 เงื่อนไขที่ต้องปฏิบัติตามระบุไว้ในรหัสภาษีของสหพันธรัฐรัสเซีย ตารางระบุนิติบุคคลและ อัตราพิเศษเกี่ยวกับการจ่ายเงินทางสังคมที่อาจนำไปใช้

พิมพ์ นิติบุคคล(เงื่อนไข) | |||

ผู้เข้าร่วม FEZ ของแหลมไครเมียและเซวาสโทพอล | |||

ผู้อยู่อาศัยในเขตเศรษฐกิจพิเศษและเทคโนโลยีนวัตกรรม |

|||

ผู้อยู่อาศัยในพอร์ทัลฟรีวลาดิวอสต็อก |

|||

องค์กรที่มีข้อตกลงกับเขตเศรษฐกิจพิเศษและเขตเศรษฐกิจเฉพาะเกี่ยวกับกิจกรรมการละครหรือการท่องเที่ยว | |||

สังคมเศรษฐกิจที่ก่อตั้งขึ้นโดยสถาบันงบประมาณทางวิทยาศาสตร์ |

|||

บริษัทรับพัฒนาและดำเนินการโปรแกรมคอมพิวเตอร์ฐานข้อมูล |

|||

ร้านขายยาและเภสัชกร-ผู้ประกอบการแต่ละรายใน UTII | |||

IP "ภายใต้สิทธิบัตร" |

|||

บริษัทที่เข้าร่วม Skolkovo | |||

ปีแล้วปีเล่า การคำนวณสำหรับการประกันสังคมและความมั่นคงกำลังได้รับการปฏิรูปและปรับปรุง สร้าง ปริมาณมากผลประโยชน์ให้นายจ้างสนับสนุนให้จ่ายผลประโยชน์สังคมโดยสุจริต

การควบคุมการตั้งถิ่นฐานภายใต้กองทุนประกันสังคม กองทุนบำเหน็จบำนาญ และกองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง

เช่นเดียวกับการตรวจสอบข้อมูลอื่นๆ การคำนวณการตรวจสอบสำหรับการประกันสังคมและความปลอดภัยถือเป็นส่วนสำคัญขององค์กรการบัญชี เป้าหมายหลักของการกระทบยอดตัวชี้วัดด้วยมูลค่าที่แท้จริงสำหรับการชำระเงินทางสังคมมา กองทุนของรัฐบาลกลางถือเป็นการสร้างความเป็นจริงของความถูกต้องของการคำนวณพื้นฐานสำหรับการคำนวณจำนวนเงินบริจาคทางสังคมซึ่งสะท้อนให้เห็นใน ทะเบียนการบัญชีและการจัดทำเอกสารการรายงาน

ผู้ตรวจสอบบัญชีที่ตรวจสอบการคำนวณประกันสังคมจะต้องคำนึงถึงความถูกต้องของ:

- การคำนวณเงินเดือน

- การใช้งาน ;

- การสะสมผลประโยชน์จากกองทุนสังคมของรัฐบาลกลาง

- บันทึกทางบัญชียืนยันข้อเท็จจริงของการคงค้างและการโอนเบี้ยประกัน

- ข้อมูลจากบัญชีแยกประเภททั่วไปและคอลัมน์ "การคำนวณประกันสังคมและความปลอดภัย" ในงบดุลสำหรับบัญชี 69

- จัดทำเอกสารรายงานเกี่ยวกับการประกันสังคมและส่งให้หน่วยงานที่เกี่ยวข้องทันเวลา

การคำนวณการคงค้างและการใช้กองทุนประกันสำหรับพลเมืองนั้นขึ้นอยู่กับข้อมูลที่เชื่อถือได้เกี่ยวกับจำนวนรายได้และหากมีเหตุผลอันสมควรสำหรับการใช้ภาษีที่ลดลง อัตราเป็นศูนย์หรือขาดการโอนโดยสมบูรณ์ ในกรณีที่กำหนดโดยกฎหมาย องค์กรสามารถนับเงินที่จ่ายเกินให้กับกองทุนได้ตลอดเวลา สาระสำคัญของการคำนวณประกันสังคมและความมั่นคงคือการปกป้องประชากรของประเทศและให้การสนับสนุนในสถานการณ์ชีวิตที่จำเป็นที่สุด โดยไม่สร้างภาระให้กับกลุ่มธุรกิจด้วยค่าใช้จ่ายที่ไม่สามารถทนทานได้

การจ่ายเงินสมทบประกันสำหรับเงินบำนาญภาคบังคับ การประกันสุขภาพและสังคมที่เกี่ยวข้องกับการคลอดบุตร และในกรณีทุพพลภาพชั่วคราวได้รับการควบคุมโดยกฎหมายของรัฐบาลกลางหมายเลข และการรายงาน:

ภาพที่ 1.

หมายเหตุ 1

นายจ้างเรียกเก็บเบี้ยประกันสำหรับการชำระเงินที่เกี่ยวข้องกับแรงงานสัมพันธ์ สำหรับการชำระเงินตามสัญญาทางแพ่ง คำสั่งของผู้เขียน และข้อตกลงใบอนุญาต สิ่งนี้ใช้ไม่ได้กับการตั้งถิ่นฐานกับผู้ประกอบการแต่ละราย พวกเขาจ่ายเบี้ยประกันของตนเอง

เงินสมทบจะจ่ายให้กับกองทุนสามแห่ง: กองทุนบำเหน็จบำนาญของรัสเซีย (PFR), กองทุนประกันสังคม (FSS) และกองทุนประกันสุขภาพภาคบังคับ (FFOMS) อัตราพื้นฐานทั่วไปคือ $30\%$ มีการกำหนดอัตราพิเศษสำหรับนายจ้างจำนวนหนึ่ง

รูปที่ 2.

เงินสมทบกองทุนพิเศษแต่ละกองทุนจะคำนวณตามอัตราทั่วไปจนกว่าการจ่ายเงินเพื่อประโยชน์ของพนักงานแต่ละคนจะไม่เกินจำนวนเงินสูงสุด การชำระเงินจะคำนวณตามเกณฑ์คงค้างสำหรับปีปฏิทิน แต่ละกองทุนมีข้อจำกัดส่วนบุคคล

กองทุนประกันสังคมไม่เพียงแต่โอนเงินสมทบเข้าประกันสังคมในกรณีทุพพลภาพชั่วคราวและเกี่ยวกับการคลอดบุตรเท่านั้น แต่ยังส่งเงินสมทบประกันอุบัติเหตุและโรคจากการทำงานด้วย ชื่อที่สองของพวกเขาคือเงินสมทบสำหรับการบาดเจ็บ เกณฑ์ในการคำนวณคือการชำระเช่นเดียวกับเบี้ยประกันปกติ การมีส่วนร่วมของการบาดเจ็บมีลักษณะเฉพาะของตัวเอง พวกเขาไม่มีพื้นฐานส่วนเพิ่มสำหรับการใช้อัตราภาษีที่ลดลงในภายหลัง คุณลักษณะเฉพาะอีกประการหนึ่งคือหากสัญญาทางแพ่งจัดให้มีการจ่ายเงินสมทบสำหรับการบาดเจ็บ นายจ้างมีหน้าที่ต้องโอนเงินเหล่านั้นไปยังกองทุนประกันสังคม ในเวลาเดียวกันเบี้ยประกันสังคมปกติจะไม่ถูกเรียกเก็บภายใต้สัญญาประเภทนี้

ในการบัญชี นายจ้างจะสะสมเงินสมทบเป็นรายเดือนในเดือนที่เกี่ยวข้องกับเงินสมทบเหล่านี้ จากการจ่ายค่าวันหยุด เบี้ยประกันจะถูกสะสมควบคู่ไปกับการจ่ายเงินช่วงวันหยุดไม่เกิน $3$ วันก่อนเริ่มวันหยุด

สำหรับการบัญชีเบี้ยประกัน จะใช้บัญชี $69$ “การคำนวณประกันสังคมและความปลอดภัย” และบัญชีย่อยจำนวนหนึ่ง การโพสต์ถูกสร้างขึ้นดังนี้:

- เดบิต $20$ ($25$, $26$, $44$….)

- เครดิต $69$ “การคำนวณประกันสังคมและความมั่นคง”

- บัญชีย่อย "การชำระหนี้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซีย", "การชำระหนี้กับกองทุนประกันสุขภาพภาคบังคับของรัฐบาลกลาง", "การชำระหนี้กับกองทุนประกันสังคมสำหรับเงินสมทบในกรณีทุพพลภาพชั่วคราวและการคลอดบุตร", "การชำระหนี้กับกองทุนประกันสังคมสำหรับ เงินสมทบจากอุบัติเหตุและโรคจากการทำงาน”

เงินสมทบที่จ่ายจะสะท้อนให้เห็นตามรายการต่อไปนี้:

- เดบิต $69$ “การประกันสังคมและการชำระเงินประกัน”

- เครดิต $51$ “บัญชีกระแสรายวัน”

โน้ต 2

การโอนเบี้ยประกันจะต้องดำเนินการภายในวันที่สิบห้าของเดือนถัดจากเดือนที่คงค้าง การจ่ายเงินสมทบให้กับกองทุนพิเศษงบประมาณแต่ละกองทุนจะจ่ายเป็นคำสั่งจ่ายเงินแยกต่างหากในรูเบิลและโกเปค

สำหรับการไม่จ่ายเงินสมทบประกันให้กับกองทุนประกันสังคมและกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียจะมีการจ่ายค่าปรับดังต่อไปนี้:

- สำหรับการไม่ชำระเงินหรือการชำระเงินที่ไม่สมบูรณ์เนื่องจากการประเมินฐานการคำนวณต่ำเกินไป การคำนวณที่ไม่ถูกต้อง หรือการกระทำที่ผิดกฎหมายอื่น ๆ - ค้างชำระ $20\%$

- สำหรับการไม่ชำระเงินโดยเจตนาหรือการชำระเงินที่ไม่สมบูรณ์ – $40\%$ ค้างชำระ

- สำหรับการจ่ายเงินสมทบที่ไม่สมบูรณ์ “สำหรับการบาดเจ็บ” - $20\%$ ของจำนวนเงินที่ต้องชำระ

- สำหรับการไม่ชำระเงินโดยเจตนาหรือการจ่ายเงินสมทบ "การบาดเจ็บ" ที่ไม่สมบูรณ์ - $40\%$ ของจำนวนเงินที่ต้องชำระ

ในการคำนวณเบี้ยประกัน การจ่ายเงินให้กับพนักงานแต่ละคนจะต้องคูณด้วยอัตราค่าไฟฟ้าของกองทุนพิเศษงบประมาณเฉพาะ จำนวนเงินที่ชำระดังกล่าวเรียกว่า ฐาน.ในการคำนวณฐาน ค่าตอบแทนที่ได้รับการยกเว้นจากเงินสมทบจะถูกหักออกจากจำนวนเงินที่จ่ายทั้งหมด ฐานจะกำหนด ณ สิ้นเดือนตามเกณฑ์คงค้างสำหรับพนักงานแต่ละคนเป็นรายบุคคล เพื่อจุดประสงค์นี้ จะมีการเก็บรักษาบัตรบัญชีส่วนบุคคลสำหรับการชำระเงินและเงินสมทบ พิจารณาเฉพาะจำนวนเงินที่เกิดขึ้นในองค์กรนี้เท่านั้น เงินสมทบจะเกิดขึ้นจากการจ่ายเงินภายในกรอบความสัมพันธ์ในการจ้างงานเท่านั้น รายได้ในรูปแบบดังกล่าวยังขึ้นอยู่กับเบี้ยประกันด้วย

มีการชำระเงินที่ไม่ต้องเสียเบี้ยประกัน สิ่งเหล่านี้คือการชำระเงินสำหรับความสัมพันธ์ที่ไม่ใช่การจ้างงาน ซึ่งรวมถึงเงินปันผลด้วย การชำระเงินภายใต้สัญญาขาย เช่า กู้ยืม หรือการกู้ยืมไม่อยู่ภายใต้การสมทบ มีการจ่ายเงินที่ได้รับการยกเว้นจากการบริจาคตามมาตรา $9$ ของกฎหมายหมายเลข $212$-FZ:

- ผลประโยชน์จากรัฐบาล

- ค่าชดเชย ยกเว้นค่าชดเชยวันหยุดที่ไม่ได้ใช้

- ความช่วยเหลือทางการเงินแบบครั้งเดียวที่เกี่ยวข้องกับภัยพิบัติทางธรรมชาติหรือเหตุฉุกเฉิน

- ความช่วยเหลือทางการเงินสำหรับการคลอดบุตรหรือการรับบุตรบุญธรรมในจำนวนเงินสูงถึง 50,000 รูเบิล

- ความช่วยเหลือทางการเงินในกรณีที่สมาชิกในครอบครัวเสียชีวิต

- ความช่วยเหลือทางการเงินไม่เกิน 4,000 รูเบิลต่อพนักงานต่อปี

- จำนวนเงินประกันส่วนบุคคลของพนักงาน

- การชำระค่าประกันบำนาญเพิ่มเติมในจำนวนไม่เกิน 12,000 รูเบิล

- ค่าธรรมเนียมประกันสังคมเพิ่มเติม

- จำนวนเงินที่โอนไปยังบทบัญญัติเงินบำนาญที่ไม่ใช่ของรัฐ

- ค่าเครื่องแบบ

- ค่าเทอม;

- การคืนดอกเบี้ยเงินกู้เพื่อซื้อที่อยู่อาศัยสำหรับพนักงาน

- ค่าใช้จ่ายในการเดินทาง;

- การชำระเงินที่หายากอื่น ๆ

ตารางแสดงการชำระเงิน โดยระบุว่ารวมอยู่ในฐานเบี้ยประกันหรือไม่