Știri stele

")

Ce este un fond mutual: tipuri și caracteristici

Și nu o sumă mică de bani pentru a o umple eficient.

Dar o astfel de invenție precum un fond mutual de investiții (UIF) permite oricăruia dintre noi să participe la un portofoliu de investiții profesional cu banii noștri, fără cunoștințe speciale și cu investiții minime. Vă voi spune cum să investiți în fonduri mutuale, ce este în principiu, în articolul de astăzi.

Pe scurt, un fond mutual este un tip de investiție colectivă care vă permite să achiziționați o parte dintr-un fond mutual (acțiune) pentru a primi și distribui profituri între investitori (acționari) pe activele achiziționate în fond proporțional cu numărul de acțiuni.

Cu cuvinte simple, o societate de administrare colectează bani de la investitori, îi folosește pentru a achiziționa active (, etc.) la discreția sa, îi gestionează cu ajutorul managerilor profesioniști și distribuie profitul fix între participanți (acționarii).

Fondurile mutuale sunt de obicei clasificate în funcție de domenii de investiții, după cum urmează:

- Fondurile de acțiuni - constau, după cum ați ghicit, exclusiv din acțiuni ale companiilor publice și nepublice. Astfel de fonduri mutuale sunt considerate cele mai riscante dintre toate tipurile de fonduri, dar în același timp potenţial cele mai profitabile.

- Fondurile de obligațiuni, dimpotrivă, sunt cele mai puțin riscante din cauza volatilității scăzute a prețurilor acestui tip de titluri.

- Fondurile de investiții mixte combină instrumente cu randamente și riscuri diferite în anumite proporții. Acestea pot include acțiuni, obligațiuni guvernamentale, municipale sau corporative, precum și instrumente ale pieței monetare, cum ar fi depozitele

- Fondurile de pe piața monetară investesc banii investitorilor în obligațiuni pe termen scurt ale companiilor și guvernelor cu rating de credit ridicat, obținând profit prin creșterea valorilor de piață și primind venituri din cupoane, precum și depozite pe termen scurt în cele mai mari

Strategia unor astfel de fonduri mutuale este concepută pentru investitorii care au nevoie de lichiditate mare de portofoliu, cu risc moderat și randamente care vor acoperi inflația. Astfel de fonduri sunt adesea organizate de companiile de administrare ale grupurilor bancare, investind majoritatea fondurilor acţionarilor în depozitele propriilor bănci.

De exemplu, Fondul Sberbank Money Market (care, apropo, a fost fuzionat cu fondul de obligațiuni Ilya) a câștigat 10% în ultimul an și 25% în 3 ani, în timp ce fondul deschis de acțiuni Dobrynya Nikitich a câștigat 17% și, respectiv, 8%.

- Fonduri mutuale indexate - achiziționează acțiuni în aceleași proporții în care sunt reprezentate în cele lider, de exemplu, MICEX, PTC sau indicele Dow Jones. Comparativ cu alte fonduri, costurile acestui tip de fonduri mutuale pentru suport analitic și management sunt mai mici, întrucât componența portofoliului se modifică relativ rar, doar atunci când componentele indicelui în sine sunt revizuite.

- Fondurile mutuale ipotecare din Rusia investesc bani în titluri ipotecare - obligațiuni garantate cu ipoteci și certificate de participare la credite ipotecare, finanțând astfel construcția de noi proprietăți imobiliare, în principal rezidențiale

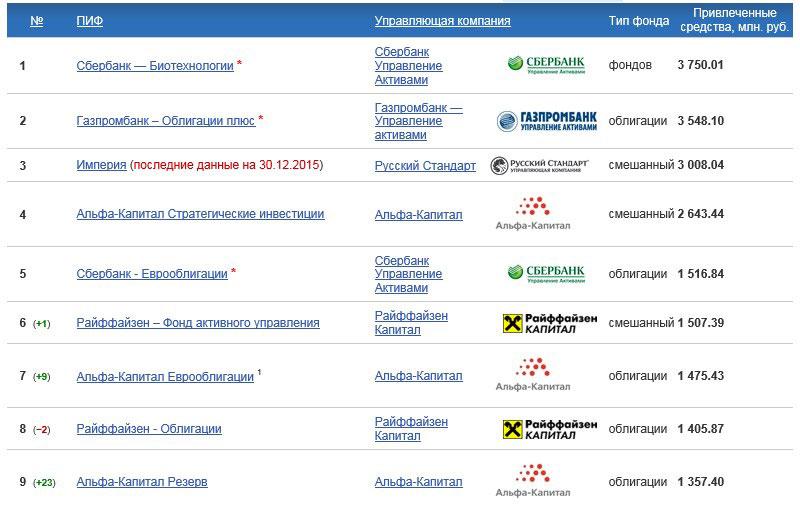

În imaginea de mai sus puteți vedea actualele fonduri mutuale de top după volumul fondurilor strânse conform portalului investfunds.ru

În Statele Unite, aproximativ 80% din spațiul rezidențial este achiziționat pe credit, iar piața titlurilor garantate cu ipoteci este pur și simplu uriașă. În Rusia, foarte puțini creditori sunt implicați în securitizarea datoriilor ipotecare, astfel încât fondurile noastre mutuale ipotecare sunt subdezvoltate.

Există și așa-numitele fonduri imobiliare ( Trust de investiții imobiliare, REIT) - sunt aceleași fonduri ipotecare, doar că ele, prin investiții colective (acțiuni, dobânzi), dobândesc imobile și le administrează (construcții, vânzare, închiriere), generând venituri pentru investitori.

Pe baza lichidității (cât de repede puteți ieși din fond), fondurile mutuale sunt împărțite în:

- Deschis - își cumpără și își vând acțiunile în fiecare zi lucrătoare, prin urmare dețin active numai în instrumente foarte lichide (obligațiuni de stat, depozite, titluri municipale, acțiuni și obligațiuni ale companiilor rusești și străine)

- Interval - cumpără și vinde acțiuni cel puțin o dată pe an, în perioada de timp specificată în regulamentul fondului

- Închis - vinde acțiuni atunci când se formează fondul și le cumpără înapoi la sfârșitul fondului mutual

Un investitor poate vinde acțiuni și pe piața secundară, dar acest lucru este foarte problematic în Rusia din cauza subdezvoltării acestui segment. Activele fondurilor mutuale închise pot include, pe lângă instrumente foarte lichide, certificate imobiliare și ipotecare și alte instrumente.

În imaginea de mai sus puteți vedea primele 10 fonduri mutuale după rentabilitate pentru perioada 2012-2015 conform portalului investfunds.ru

Avantajele și dezavantajele fondurilor mutuale

Fiecare tip de fond mutual are propriile sale avantaje și dezavantaje. Fondurile deschise au o lichiditate mai mare, dar fondurile interval și închise oferă de obicei randamente mai mari, deoarece este mai ușor pentru manageri să-și planifice investițiile pe termen lung. Totodată, investitorii nu își pot retrage banii de la ei în niciun moment, dar costurile de funcționare pentru asigurarea funcționării unor astfel de fonduri sunt mult mai mici.

În general, fondurile mutuale au o serie de dezavantaje comune:

- Dacă comparăm fondurile mutuale cu obligațiuni și depozite, primele au, fără îndoială, riscuri mai mari

- Investitorul va trebui să suporte costuri suplimentare asociate cu înregistrarea și stocarea certificatelor de investiții și să plătească constant o remunerație societății de administrare, indiferent de rezultatele fondului. De obicei, valoarea unei astfel de remunerații variază de la 0,5% la 5% din valoarea activelor nete ale fondului mutual.

- Prin lege, fondurile mutuale sunt obligate să respecte o anumită structură a activelor, precum și să urmeze strategia declarată. Astfel de restricții nu sunt impuse unui investitor privat.

Să presupunem că a început o tendință descendentă la bursă. Ce va face un investitor mediu? El va vinde acțiunile, reparând o pierdere și le va cumpăra înapoi mai ieftin, iar un comerciant cu experiență le va scurta pentru a câștiga bani în toamnă.

Fondurile mutuale nu au de ales; nu pot să vândă toate acțiunile sau să transfere majoritatea fondurilor pe piața monetară - Banca Centrală a Federației Ruse monitorizează conformitatea cu structura și strategia de active menționate în declarația de investiții a fondului. Pe de altă parte, acest lucru menține lichiditatea pieței de valori și o împiedică să coboare la zero. Cu toate acestea, într-o astfel de situație, acționarii pierd foarte mult în fața investitorilor privați, dar din nou, doar în fața celor cu experiență.

Este important de înțeles că niciun fond nu poate garanta profitabilitatea viitoare, iar performanța trecută nu este o garanție a unor rezultate bune în viitor. Prin urmare, atunci când alegeți un fond mutual, în primul rând, acordați atenție fiabilității companiei de administrare, strategiei de investiții și tipului de fond în sine (dacă puteți retrage rapid bani), structurii activelor și dacă este un fondul pieței monetare - în ce bancă sau în ce obligațiuni ale emitentului se vor păstra banii tăi câștigați cu greu.

Am vorbit deja despre cum să investești în fonduri mutuale, dar în numerele următoare vor fi și mai importante informații despre ce instrumente sunt cele mai bune pentru a face bani. Abonează-te acum!