Новости звезд

Кредитование в Сбербанке: как взять деньги под залог недвижимости. Как получить кредит под залог недвижимости - условия банков и необходимые документы Что нужно для кредита под залог недвижимости

Кредит под залог недвижимости - одна из популярных форм кредитования.

Банк предоставляет заемщику наличные денежные средства на приемлемых условиях и на продолжительный срок. Банковское предприятие гарантирует безопасность своего вклада оформлением в залог недвижимости клиента. Рассмотрим основные преимущества, особенности и недостатки сделки.

Что можно заложить для получения кредита?

Залогом может быть имущество любого типа, которое собственник может, а также имеет право отчуждать соответственно с действующими законами РФ.Типы имущества, выступающие обеспечением при получении кредита:

Недвижимость, принадлежащая коммерческому предприятию;

Квартиры, частные домостроения и их части;

Земельный участок, который должен отвечать определенным требованиям банков;

Садовые дома, дачные владения, гаражи и др. объекты;

Морские суда и авиатранспорт.

Собственник должен иметь право распоряжаться закладываемой недвижимостью, при этом на активы не может быть наложено никаких видов обременений.

3 способа получения денег. Займы под залог недвижимости

Какое имущество нельзя заложить?

Не получиться взять кредит в определенных случаях:Если квартира находится в аварийном доме, строение находится на учете в ожидании очереди на проведение капитального ремонта или же подлежит восстановлению, сносу.

В представленной в качестве залога квартире имели место незарегистрированные перепланировки.

Юридическая история данной квартиры находится под сомнением.

Часть квартиры принадлежит прописанному в ней несовершеннолетнему ребенку.

Пакет документов для оформления кредита под залог недвижимости

1. Документы, удостоверяющие личность (паспорт, водительское удостоверение).2. Документы, подтверждающие семейное положение (копия свидетельства о браке, свидетельства о смерти, брачный договор).

3. Документы, подтверждающие здоровье заемщика (для лиц старше 56 лет потребуются справки из психоневрологического и наркологического диспансеров либо водительское удостоверение).

4. Документы о доходах (копия трудовой книжки, справка 2-НДФЛ. При наличии других доходов потребуется договор аренды, копия трудового контракта, налоговая декларация).

5. Документы на недвижимость (свидетельство права собственности, формы 7 и 9, выписка из ЕГРП).

Преимущества залога недвижимости

Недвижимость является для банковского предприятия гарантом сохранности выдаваемой заемщику суммы денег. Поэтому кредиты под залог недвижимости банки выдают намного чаще, чем аналогичные без залога. В сумму процентов, выплачиваемых заемщиком по кредиту, вносится степень риска. Банкиры переводят свои риски потерять выданные деньги в проценты, которые "вешают" на заёмщика, подстраховываясь данными статистики. Поэтому процентная ставка данных кредитов намного ниже, чем по безналоговым.Важное преимущество - длительные сроки на выплату кредита. Он выдается на 15-20 лет, что значительно уменьшает ежемесячные выплаты по кредиту и делает долг менее болезненным для семейного бюджета. При этом недвижимость, которая выступает в качестве залога на протяжении срока погашения долга остается в собственности заемщика.

Жизнь в кредит. Как не попасть впросак

Недостатки залогового кредитования

Минусы для заемщика, оформляющего недвижимость под залог:Необходимость собрать большой пакет документов по залоговому обеспечению, значит, быстро получить нужную сумму не получится.

Обязательное страхование предназначенного для залога по кредиту имущества.

Необходимость (в отдельных случаях на протяжении всего периода кредитования) платить арендную плату банковскому предприятию, если недвижимость находится на сохранении.

Обязанность выплачивать ежемесячные платежи в строго указанные сроки, в необходимом размере. Отсрочка или неоплата выплаты по кредиту является поводом для банка продать залоговое обеспечение. Исправить ситуацию поможет реструктуризация долга .

Требования банков при кредитовании под залог недвижимости?

Банки предъявляют следующие требования потенциальному заемщику:Платежеспособность, хорошая кредитная история.

Удовлетворительное состояние объекта, полное отсутствие обременений на недвижимости и обязательное страхование имущества.

Составление между банком и заемщиком договора кредитования.

Предоставление необходимого пакета документов.

Список обязательных требований может быть расширен кредитором.

Прежде чем начать процедуру оформление кредита, лучше нанять юриста. В любом случае, услуги профессионала обойдутся дешевле, чем стоит недвижимость, потерянная из-за недостаточного знания законов. Очень важно внимательно отнестись к изучению договора.

Кредит под залог недвижимости. 6 кадров

Редакция сайт напоминает, что кредит с залоговым обеспечением может быть выгоден для обеих сторон, а возможные риски и некоторые недостатки присутствуют в каждом видах кредитования. Мы также рекомендуем вам познакомиться со статьями о микрозайме и потребительском кредите.

Подпишитесь на наш канал в Яндекс.Дзен

Кто брал займ под залог недвижимости? Отзывы подтверждают, что получить средства таким способом довольно просто. Разберемся в этом вопросе подробнее. Займы под залог в виде недвижимого имущества предоставляют различного вида кредитные организации и частные лица. Для того, чтобы воспользоваться данным видом кредитования, физическому лицу необходимо иметь в собственности квартиру, дом либо земельный участок - любой вид недвижимости.

Кем предоставляются?

МФО и частные лица предоставляют подобные займы под залог недвижимости по упрощенной системе. Для этого потребуется минимальный пакет документации, привлечение поручителей не обязательно. В этом случае специалисты в срочном порядке выезжают к месту нахождения объекта недвижимости и делают заключение о его стоимости. При этом сделка может быть осуществлена даже при наличии долгов за коммунальные услуги. Кредитора не интересует уровень дохода и платежеспособность заемщика, а снимать с регистрационного учета прописанных в жилом помещении граждан не требуется. Помимо этого, имеется возможность взять займ под залог недвижимости, если вы являетесь владельцем лишь ее доли.

Договор залога

Данная сделка оформляется в виде договора залога, в условия которого входит то, что объект недвижимости обременяется кредитором, а заемщик с этого момента не имеет права совершать в отношении данного имущества никаких операций до истечения срока подобного соглашения. Тем не менее собственник жилья может проживать в этом доме или квартире. Какие имеются тех, кто брал займ под залог недвижимости, отзывы? Об этом далее.

Предложения МФО

Примерно половина всех микрофинансовых организаций предлагают физическим лицам кредиты под залог имущества. Подобные программы привлекают клиентов простотой процедуры оформления, а наличие в собственности недвижимости значительно увеличивает размер денежной суммы, которая может быть предоставлена им в качестве займа.

Для того чтобы оформить подобную сделку, потребуются следующие документы:

- договор приватизации либо наследования, дарения, купли-продажи конкретного объекта;

- справка, подтверждающая регистрацию недвижимости.

К условиям, на которых можно получить кредитные займы под залог недвижимости, относятся период от 1 месяца до 1 года, процентные ставки от 10 %, денежная сумма в размере 80 % от стоимости объекта недвижимости. Срок выдачи денег до 7 дней. График погашения подобных кредитов может быть установлен индивидуально для каждого конкретного клиента, а также возможно досрочное погашение задолженности либо отсрочка выплаты на срок до нескольких лет. Займ под залог недвижимости выдается в наличной форме либо в виде перевода на счет или пластиковую карту получателя.

Кредитование под залог имущества от частных инвесторов

Услуги физических лиц, которые предоставляют займ под залог недвижимости, также имеют некоторые преимущества. К ним относятся:

Условия

Займы под залог недвижимости между физическими лицами оформляются, как правило, на следующих условиях:

- процентные ставки - 13-25 % годовых;

- размер денежной суммы займа составляет от 60 до 90 % рыночной стоимости объекта недвижимого имущества;

- срок предоставления займа - до 5 лет;

- договор о кредитовании является основным гарантом подобной сделки.

Тем не менее, несмотря на все преимущества данного вида кредитования, физические лица, которые желают взять займ под залог недвижимости, имеют огромный риск стать жертвами мошенничества. Поэтому подобные сделки следует заключать с привлечением нотариусов, а также внимательно вникать в суть кредитного договора.

Оформление недвижимости под залог: что необходимо знать

Существует множество нюансов, которые нужно знать гражданам, желающим получить такой заем. К некоторым из них можно отнести следующее:

- Недвижимость, собственниками которой являются несовершеннолетние и недееспособные граждане, заложить весьма проблематично. Также редким случаем приема в качестве залога по кредиту являются коммунальные квартиры.

- Физические лица, закладывающие свою недвижимость, должны учитывать дополнительные расходы, связанные со страхованием данных объектов собственности, чего часто требуют кредиторы.

- При оформлении подобной сделки необходимо пригласить квалифицированного юриста, который будет ее свидетелем и сможет тщательно проверить все условия договора. Это также предполагает дополнительные расходы для заемщика.

- При оценке объекта недвижимости кредиторы часто занижают его рыночную стоимость. Для того чтобы этого не произошло, заемщик имеет право пригласить независимого оценщика.

Чем может грозить физическому лицу займ под залог недвижимости?

Особенности сделок с МФО

МФО одобрят практически 90 % заявок по займам под залог недвижимости. Это объясняется тем, что для них такие сделки весьма выгодны. Порядок рассмотрения здесь таков:

- Заемщик должен заполнить анкету, представленную на официальном сайте организации, где обязательно следует указать сумму кредита и информацию о залоговой недвижимости.

- После этого должен быть получен ответ о предварительном решении кредитной организации.

- Производится оценка рыночной стоимости имущества.

- Подписание договора займа.

- Государственная регистрация данного договора.

- Составление всех необходимых графиков погашения кредита и выдача клиенту денежной суммы.

По отзывам, займы под залог недвижимости в Тюмени оформляют быстро. Многочисленные отклики подтверждают, что такая практика здесь распространена.

Документами, которые заемщик должен предоставить МФО, являются выписка из домовой книги, а также свидетельство о праве собственности на конкретный объект недвижимого имущества. В день подачи данных документов физическому лицу могут выдать половину денежной суммы займа, а остальную часть - после государственной регистрации кредитного договора.

Особенности сделок с частными инвесторами

Физические лица, желающие оформить такого рода заем, могут сотрудничать с частными инвесторами, особенно если в их приоритетах - срочность получения на руки определенной суммы денежных средств, а также минимальный пакет документации. Частные кредиторы могут предложить им оформить подобную сделку двумя способами:

- При помощи договора залога, когда объект недвижимости остается в собственности у заемщика, однако предусмотрены определенные ограничения при распоряжении этим объектом.

- При заключении договора купли-продажи либо дарения недвижимого имущества с наймом и первоочередным правом его покупки.

Частные инвесторы, как правило, предлагают своим клиентам выбирать условия погашения подобных займов - по завершении срока договора, ежеквартально, ежемесячно и т. п.

Итак, что говорят те, кто брал займ под залог недвижимости?

Отзывы граждан

Иногда при оформлении небольших займов подтверждение залога и доходов физического лица не требуется. Однако граждане, которые однажды уже пользовались подобными услугами, замечают, что если в кредит нужна большая сумма денежных средств, то залог по недвижимости - единственное решение данной проблемы. Таким объектом может выступать как квартира или частный дом, так и участок земли.

Все способы кредитования, особенно с привлечением залоговых возможностей заемщиков, как утверждают клиенты банковских и иных кредитных организаций, имеют как плюсы, так и минусы.

Какие еще имеются отзывы? Кто брал займ под залог недвижимости и остался доволен?

Плюсы кредитования с залогом

Итак, когда речь идет о кредитах с использованием залогов, они обычно являются нецелевыми. Поскольку полученные в заем денежные средства клиент может тратить по собственному усмотрению, документального подтверждения не требуется.

Плюсом подобного варианта кредитования является то, что заемщик в данном случае может получить в долг довольно крупную сумму финансовых средств, но и получить наиболее выгодные для себя условия кредитования, например такие, как низкий процент и отсутствие документального обеспечения по займу под залог недвижимости.

Получить крупную денежную сумму в кредит бывает довольно сложно. Оформление потребует большого количества времени, предоставления огромного списка документов. Но что делать, если деньги нужны срочно, или нет возможности собирать различные справки? Отличным выходом может стать кредит наличными под залог недвижимости.

Плюсы и минусы кредита под залог недвижимости

Любая финансовая услуга имеет ряд достоинств и недостатков. Разобраться в них желательно до момента заключения договора.

Среди плюсов, которые может получить заемщик, если решит взять кредит под залог недвижимости, можно выделить следующие:

- минимальный необходимый комплект документов;

- получить можно гораздо большую сумму, чем без предоставления залога;

- быстрое рассмотрение;

- чаще всего такой вид кредитования является нецелевым, то есть банк не ограничивает заемщика в том, куда он может потратить деньги.

Однако можно выделить и ряд минусов, которые могут проявиться, если получить кредит под залог недвижимости:

- Если не оформлять займ, а продать недвижимость ее владелец сможет получить большую сумму. Объясняется это просто: кредит обычно выдается на сумму не более 60% стоимости имущества.

- До момента оплаты займа и снятия обременения без согласия банка невозможно будет продать, обменять или совершить иные действия с объектом недвижимости.

Лучшие предложения по кредиту под залог недвижимости

Прежде чем оформлять договор займа вне зависимости от типа выбранного кредита, важно выбрать компанию, которая предлагает лучшие условия. Это позволит заемщику быть уверенным в том, что переплата по займу будет минимальным, сумма кредита будет максимальной, а оформление наиболее комфортным.

Где выгодно взять кредит под залог недвижимости? Ответ на этот вопрос можно получить только после тщательного изучения предложений на рынке. Самостоятельно проанализировать большое количество вариантов бывает непросто. Поэтому предлагаем изучить анализ тех компаний, предложения которых на сегодняшний день являются самыми интересными.

Кредит под залог недвижимости без подтверждения дохода от банка БЖФ

Банк Жилищного Финансирования является уникальной кредитной организацией. Банк специализируется на предоставлении кредитов под залог недвижимости. Среди преимуществ БЖФ можно выделить следующие:

- низкая процентная ставка (от 12.99%);

- нет обязательной необходимости оформлять различные справки и подтверждать доход.

- быстрое оформление сделки;

- возможность получить деньги под залог жилого дома;

- большая сумма кредита – до 8 миллионов рублей в Москве и Санкт-Петербурге, а также соответствующих областях, до 5 миллионов в других регионах;

- срок кредитования до 20 лет.

Если деньги нужны очень срочно, можно воспользоваться уникальным предложением «горящие сделки». В этом случае кредит под залог квартиры выдается в максимально короткие сроки.

Оформить кредит очень просто, для этого достаточно сделать следующие шаги:

- подать заявку и документы (в том числе электронно);

- при обычном рассмотрении максимум через 2 дня получить решение;

- подписать договор;

- получить деньги.

Кредит в БЖФ можно оформить в следующих городах: Москве, Московской области, Санкт-Петербурге, Волгограде, Екатеринбурге, Казани, Калининграде, Краснодаре, Красноярске, Липецке, Нижнем Новгороде, Новороссийске, Новосибирске, Омске, Перми, Ростове-на-Дону, Саратове.

Отличительной особенностью Банка Восточный является то, что процентная ставка для решивших оформить потребительский кредит под залог недвижимости рассматривается индивидуально. Она зависит от репутации заемщика, а также его статуса по отношению к Банку Восточный. При оптимальном сочетании критериев ставка может начинаться от 10%.

Порадует клиентов и максимально возможная сумма кредита. Она зависит от стоимости предоставляемой в залог недвижимости и может достигать 15 миллионов рублей. Максимальный срок займа 20 лет. Для подачи заявки достаточно трудиться на последнем месте всего 3 месяца. Заемщику не потребуется подтверждать размер дохода, оформляя справки от работодателя.

Тем, кому срочно нужна большая сумма денег, есть смысл обратить внимание на нецелевой кредит под залог недвижимости от Совкомбанка. Получить здесь вполне реально до пятнадцати миллионов рублей (если, конечно, стоимость квартиры позволяет). Но стоит иметь в виду, что минимальная сумма займа по этой программе составляет 700 тысяч рублей. При этом получить можно не больше 60% рыночной стоимости недвижимости. Получается, что за займом под залог имеет смысл обращаться только в том случае, если квартира стоит не меньше одного миллиона двухсот тысяч.

Отличительной особенностью кредита в Совкомбанке является срок кредитования. Максимально он может составлять 30 лет. Это позволяет даже при значительной сумме займа получить вполне приемлемые ежемесячные платежи.

Еще одним плюсом этого кредитного учреждения является довольно низкая процентная ставка. Она начинается с 14,99% годовых. Получить минимальную ставку можно, если предоставить дополнительные документы, например, подтвердить, что заемщику принадлежит еще и автомобиль.

Бинбанк

![]()

Выгодные условия по кредиту под залог недвижимости предлагает Бинбанк. Здесь получить до десяти миллионов на любые цели могут практически все: работающие по найму, предприниматели и владельцы бизнеса. При этом срок кредитования достаточно большой – до десяти лет. В итоге сумма ежемесячного платежа устанавливается на приемлемом уровне.

Процентная ставка начинается с 17,9%. Она определяется статусом заемщика, наличием у него справок о доходах. Более того, Бинбанк предлагает воспользоваться услугой выгодная ставка.

Если клиент получает заработную плату на карту банка, он может рассчитывать на дополнительное снижение процентной ставки на 1 пункт. Более того, в этом случае имеется возможность увеличения срока кредитования до 15 лет.

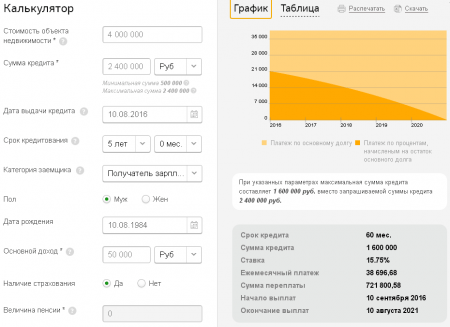

Решая, где оформить кредит под залог недвижимости, не стоит обходить вниманием предложение Сбербанка. Здесь минимальная процентная ставка установлена на уровне 12,5%. Кредит можно оформить в рублях, долларах и евро на сумму, эквивалентную одному миллиону рублей.

Максимально можно получить десять миллионов рублей. При этом ограничение по сумме равно 70% стоимости объекта недвижимости. Это гораздо выше, чем во многих других банках.

Таким образом, кредит под залог недвижимости является прекрасным способом решить проблемы. Ставка в таком варианте находится на относительно невысоком уровне, а сумму можно получить достаточно большую. Чтобы получить выгодные условия, необходимо выбирать лучшие банки для кредита под залог недвижимости.

Как получить кредит под залог недвижимости? Выдают ли кредиты без справки о доходах? Что такое нецелевой и потребительский кредит + 3 способа взять кредит с плохой кредитной историей + 3 основных риска кредита под залог недвижимости.

Кредит – быстрый способ добыть существенную сумму на личные нужды. Многие используют полученные средства для развития бизнеса или покупки недвижимости.

С каждым днем система кредитования растет и предлагает все новые типы услуг по более выгодным тарифам для простого народа.

Сегодня мы разберем, что такое кредит под залог недвижимости и как его следует правильно оформлять .

Кредит под залог недвижимости – как это?

Получение прибыли с процесса кредитования стало выгодным бизнесом еще с 2000-х годов. Ранее потребность в деньгах удовлетворяли банковские учреждения на 95 — 98%, а сейчас частные компании отвоевали себе около 40% финансового рынка предоставления кредитных услуг.

Низкие ставки и срок выплаты задолженности – основные плюсы частного кредитования.

Кредит под залог – выделение денег заемщику на основе временной передачи полномочий владения на недвижимую собственность предоставляющему услуги.

Недвижимость обладает самыми высокими показателями ликвидности, потому или частный дом намного проще. Основной целью кредитора является как можно быстрее сбыть товар в случае неуплаты средств занимающим, а недвижимое имущество и ценности подходят на эту роль лучше всего.

1) Кредит под залог имеющейся недвижимости.

Вы владелец частного дома или у вас имеется жилплощадь в городе? А может вы владеете правами лишь на часть жилища? Даже такой вариант может быть рассмотрен кредитором в случае выдачи средств.

Залогом может выступать абсолютно любое жилье, но помните, размер займа зависит от его оценочной стоимости. Самый популярный кредит под залог имеющейся недвижимости — ипотечный.

Ипотека – тип залогового кредита, где в качестве гарантии выступает частная недвижимость заемщика.

Люди, намеревающиеся брать ипотечный кредит, рассчитывают на сумму от 600 000 рублей и выше. Банки ежегодно упрощают процесс оформления и , потому рост ипотек ежегодно и неустанно растет.

Отличия от кредита без залога:

- Возможность получить большую сумму за короткий временной промежуток.В большинстве случаев процедура не займет более 7 рабочих дней.

- Включается пункт по оценке имущества, который и даст возможность получить информацию о предполагаемой сумме занимаемых средств под залог предоставляемой недвижимости.

- Повышение требований по страховке имущества и жизни заемщика.

- Процент в 1,5 — 2 раза ниже, чем при кредите без залога.

Важным условием является наличие непосредственных прав занимающего на недвижимость, которую он собирается выставлять в качестве гаранта возврата средств.

Если оценка имущества будет очень низкой, решение о выдаче выносится на дополнительное рассмотрение, из-за этого возникает высокий риск отказа.

Что делать, если банк отказался предоставить кредит под гарантию имеющейся недвижимости, мы рассмотрим ниже.

2) Потребительский кредит под залог недвижимости.

Самый распространенный тип кредитования, доступный абсолютно любому гражданину Российской Федерации. Выдается в 100% банков и других организациях, связанных с предоставлением услуг по кредитованию.

Выделяют 4 типа потребительских кредитов:

- залоговый;

- беззалоговый;

- целевой;

- нецелевой.

Беззалоговым является обычный заем средств на личные непроизводственные нужды. Если оформлять ссуду на основании имущества, то мы подойдем к залоговому типу. При больших суммах потребители оформляют целевой кредит под залог недвижимости.

Особенности целевого потребительского кредита:

- Деньги выдаются на определенную цель (покупка жилища, авто и так далее).

- Структура договора и пакет документов отличаются от стандартной процедуры оформления.

- Средства напрямую уходят поставщику товара.

Это удобный метод покупки жилья, являющийся аналогом ипотечного кредита.

3) Нецелевой кредит под залог недвижимости.

Основное преимущество такого займа – независимость при выборе направления использования средств. Взяв нецелевой кредит под залог недвижимости, вы можете распорядиться деньгами по своему желанию и не предоставлять отчётность по тратам.Особенности нецелевого кредитования:

- Документ, подтверждающий платежеспособность заемщика.

- Кредиторы часто запрещают преждевременное погашение задолженности.

- Длительность трудового стажа на 1 рабочем месте более 2 лет.

- Наличие доверенного лица при заключении договора.

На практике оформление нецелевого кредита займет намного меньше времени, чем других. У каждого банка своя форма бланков и .

Чем выгоднее условия, тем больше потребуется информации от вас.

Процентная ставка меньше, чем при обычном потребительском кредитовании, и зависит от дополнительных условий сделки, а также размера займа.

Возраст заемщика должен находиться в пределах 18 — 55 лет, иногда кредиторы идут на уступки и при наличии подстраховки со стороны поручителя могут выдать деньги лицам возрастом до 65 лет.

Правило «невыплаты» досрочно может аннулироваться, если преждевременно урегулировать этот вопрос с представителями кредиторов. Официальное оформление происходит через заявление клиента.

4) Кредит под залог коммерческой недвижимости.

Пришел с Запада около 7 лет назад. Имеет одни из самых низких процентов на ссуду средств, но вместе с тем требует большое количество подтверждений и прочих документов с официальных государственных органов.

Наиболее популярен среди предпринимателей.

Кредит под залог коммерческой недвижимости сегодня выдается с расчета 18 — 22% годовых и на срок не более 5 лет. Такие показатели связаны с последствиями кризиса 2014 года.

В последнее время кредиторы возвращаются к ставкам в 12 — 15% и к возможности оформления займа на 10 лет.

Какие факторы влияют на размер % ставки:

- размер запрашиваемых средств;

- на какой промежуток времени будет оформляться ссуда;

- финансовое положение дел заемщика;

- тип кредитной истории.

Юридические лица или их представители могут получить максимум 71 — 73% от оценочной стоимости коммерческой недвижимости, которую предоставляют как залог.

Если конструкция сооружена из древесины или по документации была смена планировки, то оценочная стоимость снижается.

На что еще обращают внимание кредиторы:

- насколько верно оформлена документация по коммерческой недвижимости;

- есть ли другие кредитные задолженности у организации;

- наличие номера государственного реестра.

Если коммерческая площадь имеет планировку, относящуюся к узкой специализации в использовании, это может существенно повлиять на размер предоставляемых средств. Причина понятна: при неплатежеспособности заемщика кредитору придется в максимально краткие сроки сбыть недвижимость, а при таком раскладе это будет весьма непросто.

К особенности оценки коммерческой недвижимости следует отнести послеоценочное инспектирование объекта .

Процесс подразумевает полный разбор помещений в поисках проблемных точек, которые способны в будущем повлиять на реализацию.

Большим плюсом коммерческого кредитования является возможность проводить работы на объекте, оплачивая не аренду, а стоимость самого здания. Среди малого и среднего бизнеса такие займы стали настоящим спасением.

К минусам отнесем строгие требования по оформлению займа и документации недвижимости.

Обязательное страхование может на 10 — 12% увеличить изначально предполагаемые траты на содержание такого имущества, если речь идет об ипотечном кредите под залог коммерческой недвижимости.

Особенности процедуры кредитования под залог недвижимости

После выбора источника вашего кредитования необходимо приступить к самому процессу. Что представляет собой процедура кредитования под залог недвижимости?Основные элементы договора состоят из 5 пунктов:

Пункт 1: Представление объекта залога.

Заемщик предоставляет документальное подтверждение о владении недвижимостью. Объект может находиться не только в регионе, где вы планируете оформлять кредитные средства.

Некоторые банки предоставляют возможность оформить средства на имущество, находящееся в любой точке страны.

Пункт 2: Оценка залогового имущества.

Процессом занимаются специалисты кредиторов либо независимый квалифицированный сотрудник. Клиент имеет право нанять независимого эксперта для получения более объективной оценки.

Большинство организаций, занимающихся выдачей кредитов, предпочитают занижать оценочную стоимость недвижимости.

Помощь брокера позволит получить на 15 — 20% больше средств, чем при стандартной процедуре.

Пункт 3: Выбор периода кредитования и размеров процентной ставки.

Каждое финансовое учреждение на свое усмотрение выставляет условия кредитования и размеры процентных ставок.

Ипотечное кредитование самое выгодное в плане годовых, но проблемой могут стать сроки оплаты, растягивающиеся на 15-20 лет.

Пункт 4: Сбор информации о недвижимости и заемщике.

Перед непосредственным заключением контракта системой проводится дополнительное исследование ваших финансовых возможностей как физического лица.

Справка с места работы, документальное подтверждение размера заработной платы и другие данные способные повлиять на решение по выдаче денежных ресурсов.

Пункт 5: Проверка разрешений, которые предоставляет кредитор на залоговую недвижимость.

Обычно этот пункт не привлекает внимания при стандартной процедуре, но именно здесь могут скрываться подводные камни.

Будет ли возможность распоряжаться недвижимостью после ее объявления как залога – важнейший вопрос, который стоит решить перед окончанием процедуры кредитования.

Поменять объект недвижимости можно лишь в течение процесса оформления заявления.

Документ заверяется нотариусом фирмы или вашим личным представителем нотариальной конторы.

1. Кредит под залог недвижимости без справки о доходах.

Сравнительно новый тип кредитования, который приобрел популярность в последние 5 лет.Преимущества такого метода вывели его в лидеры, и на сегодняшний день кредит под залог недвижимости без справки о доходах можно получить в каждом втором банке страны.

Процедура практически не отличается от стандартной. Главным нюансом является возможность подачи пакета документов без справки о доходах физического лица .

Попытки получить подобный кредит коммерческими организациями близки к нулю.

Банк, идущий на такие уступки, часто включает другие требования по кредитованию, которые смогут подтвердить платежеспособность заемщика.

Категории, наиболее часто прибегающие к получению кредитов без справки о доходах — малоимущие и молодые семьи. Намерением может быть покупка или обустройство жилья, а также оплата других задолженностей заемщика.

В зависимости от цели необходимо ориентироваться на целевой или нецелевой потребительский кредит.

2. Кредит под залог недвижимости с плохой кредитной историей.

Бывают непредвиденные трудности, которые могут повлиять на вашу историю по кредитованию. Это может стать большой проблемой при последующих обращениях в банки.

В статистику погашения задолженностей вносятся абсолютно все штрафы, пусть даже вы . Итогом станет испорченная кредитная история.

Запрашивая средства в банке, вы предоставляете информацию, которую требует система, даже не упомянув о былых проблемах. Но банк все равно получит данные через собственную сеть.

Ранее взятый кредит регистрировался в специальных органах, и при наличии штрафов все автоматически фиксировалось. Особо недобросовестные заемщики вносятся в «черный список», доступ к которому имеют 95% банков страны.

Существует 3 способа взять кредит под залог недвижимости с плохой кредитной историей:

Непосредственное обращение в банк.

Насколько бы ни была плоха ваша история, каждую ситуацию стоит рассматривать в индивидуальном порядке.

Некоторые банки лояльно относятся к решению подобных вопросов, и шанс получить кредит у вас будет 20 — 30%.

Обращение за услугами к брокеру.

Посредники могут уладить вопросы с плохой кредитной историей в течение 2 — 5 дней, если причины просрочки неуплат были оправданы ситуацией.

Зачастую такие компании работают с 2 — 3 банковскими системами, потому, если запросы на предоставление кредита не пройдут, можно будет обратиться к другому брокеру.

Ссуда у кредитных фирм.

Частных компаний, что предоставляют возможность оформить кредит, с каждым днем все больше.

Недвижимость как залог окупается очень быстро в случае неуплаты.

Выдача средств предоставляется на срок не более 5 лет.

Чтобы узнать текущее состояние вашей кредитной истории, отправьте запрос в Центральный отдел. Код досье, как ключ, используйте в дальнейшем на сайте Центрального банка России для получения интересующей вас информации.

Узнать кредитную историю бесплатно можно лишь 1 раз в год, последующие обращения обойдутся вам в 400 – 600 рублей.

3. Можно ли взять кредит наличными под залог недвижимости?

Около 70% граждан страны хотят получить деньги именно на руки при оформлении ссуды, потому этот вопрос весьма актуален.

В зависимости от кредитного плана, у каждого банка свои условия выдачи, некоторые осуществляют безналичный перевод на счет, другие же могут выдать деньги наличными на руки.

Особенности выдачи кредита наличными:

- Требование дополнительной документации .Если вы берете нецелевой кредит, с вас могут потребовать отчеты по кассовым операциям, так как возможность отследить перемещение средств таким образом очень низкая.

- Размер годовых .Наличными выдаются обычно средства, не превышающие 500 000 рублей.Чем меньше размер займа, тем выше на него процентная ставка.

- Дополнительные пункты в страховании .Стандартное страхование имущества при кредитовании в банке может быть дополнено личностным.Это будет ощутимо финансово особенно при длительном сроке оплаты задолженности.

Получить деньги наличными проще всего можно, воспользовавшись предложениями коммерческих организаций. Там не сильно интересуются вашим темным прошлым, если, конечно, таковое имеется, и готовы выдать наличностью до 2 000 000 рублей .

Каждый случай стоит рассматривать в индивидуальном порядке: чем привлекательнее недвижимость, тем больше бонусов для себя вы сможете выбить.

Примером такого ресурса может служить mos-zalog.ru

Это частная компания, которая на протяжении 4 лет занимается кредитованием граждан России. Главный офис находится в Москве, но есть возможность в удаленном порядке оформить сделку.

В течение 5 дней можно получить деньги на счет. Если брать наличностью, то придется посетить отделение партнеров организации для решения дополнительных вопросов.

В расчет не берут негативную кредитную историю, а список документов минимальный. Для выдачи средств в отделе организации от вас потребуется паспорт и еще один документ, удостоверяющий вашу личность.

В итоге самый весомый фактор – размер кредита , 50 000 000 рублей выдать налом не так просто даже для крупных учреждений страны.

Кредит под залог недвижимости: отзывы о банковских кредитах

Список банков в России насчитывает более 60 государственных и частных учреждений, потому следует внимательно отнестись к условиям и качеству оформления кредитных средств.

Мы учитывали отзывы обычных пользователей страны на главном банковском сайте banki.ru, и подобрали для вас списки лучших предложений с умеренными процентными ставками на все случаи жизни.

| Лучшие финансовые учреждения для потребительского кредита | |

|---|---|

| Банк Жилищного Финансирования | Ставка не выше 13% на срок до 18 лет и с размером займа до 5 000 000 рублей. Есть дополнительная разовая комиссия в размере 5% за личностное страхование. |

| Конфидэнс Банк | Размер кредита до 12 000 000 рублей сроком до 130 месяцев под 12% годовых. При отказе от личностного страхования процентная ставка возрастает на 12 пунктов. |

| Газпромбанк | Есть 2 варианта. В первом ставка составляет 12% на 12 месяцев, а размер средств - не более 25 000 000. Второй позволяет оформить кредит на 15 лет под 13% годовых. |

Практически любое банковское учреждение страны может предоставить вам потребительский кредит под залог недвижимости на подобных условиях.

Все зависит от ваших личных предпочтений и возможности обращения в тот или иной банковский отдел.

| Лучшие финансовые учреждения для нецелевого кредита | |

|---|---|

| Альфа-Банк | Если размер кредита более 700 000 рублей, процентная ставка составит 12%, а до 250 000 – 26%. Размер годовых определяется для каждого случая индивидуально. Дополнительных комиссий нет, а максимальный срок 60 месяцев. |

| Почта Банк | Сумма размером от 400 000 до 1 200 000 под 13% годовых на срок до 50 месяцев. Дополнительных плат и комиссий нет. Приятным бонусом станет отсутствие вынужденного страхования. |

| ВТБ Банк | Проценты зависят от условий кредитования – от 15% до 20% в год. Размер займа не превышает 2 500 000 рублей не более чем на 5 лет. Страхование не требуется, и дополнительных комиссий нет. |

Нецелевой кредит предоставляют около 50% всех финансовых учреждений.

Из-за ряда дополнительных условий банки предпочитают располагать информацией о расходовании выделяемых средств.

| Кредит без справки о доходах | |

|---|---|

| Московский кредитный банк | Размер кредита достигает 2 500 000 рублей под годовую ставку от 13% до 28%. Все зависит от условий договора и срока. Дополнительных комиссий нет. При отказе от страхования добавляется 3 пункта к годовым. |

| Ренессанс кредит | Выдача средств под залог недвижимости сроком на 5 лет с 13% - 27% годовых до 800 000 рублей. Страхование не требуется. |

| СКБ Банк | Ставка в 28% сроком до 3 лет и суммой не более 300 000 рублей. Дополнительных комиссий и страхования не нужно. |

Выдача кредита на руки потребителю без подтверждения постоянного дохода — дело опасное, даже под залог имущества.

Комиссия оценки очень строгая и размер выделяемых средств редко превышает 50% от рыночной стоимости недвижимости.

Практикуют только 25% банков страны.

Банки очень неохотно идут на сделки по выдаче кредитов людям с проблемной историей погашения.

Только 4% банковских учреждений страны готовы предоставить подобные услуги, но дополнительных условий будет столько, что легче станет найти альтернативный источник финансирования.

Выходом из ситуации будет обращение к кредитным брокерам или частным компаниям, которые помогут получить кредит наличными под залог недвижимости.

Как взять кредит в банке под залог недвижимости?

Ответ дают эксперты по финансам и кредитованию:

Риски кредита под залог недвижимости

Даже занимая деньги у банка, вы можете подвергнуться определенным рискам.

Конечно, если у вас плохая кредитная история или нужен кредит без справки о доходах, список доступных ресурсов резко сокращается, но именно необдуманные шаги могут послужить причиной ваших финансовых проблем в будущем.

Какие риски поджидают:

Уловки мошенников.

Путем передачи денег только на бумаге, вас толкают к заключению контракта, в котором указано, что вы по собственной воле отдаете недвижимость в чужие руки.

Потеря недвижимости.

Мыслите рационально. Не стоит брать непосильный кредит, проценты от которого не только не помогут вам разрешить текущие проблемы, но и добавят новых.

Дополнительные расходы.

Процентная ставка в валюте может колебаться в зависимости от экономического состояния в стране.

Даже в рублях вы не сможете себя застраховать от выплаты «Тринадцатого платежа».

Максимально обезопасить себя позволит личный нотариус или брокер. Оценку имущества также лучше проводить с помощью независимого эксперта, таким образом вы сможете выжать максимум из ситуации и обернуть ее в свою пользу.

Кредит под залог недвижимости нынче стал палочкой-выручалочкой для большого количества жителей страны.

Однако не забывайте, что вы потратите 5 или более лет на его погашение, причем конечная сумма будет с немалой переплатой…

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Какие банки дают кредит под залог недвижимости без справок о доходах?

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

Тинькофф Банк

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

- Квартира остается у владельца — не требуется переоформлять недвижимость на банк, аннулировать регистрацию и прописку

- Представитель банка доставит дебетовую карту для кредита вместе с документами. Деньги станут доступными после успешной регистрации залога

- Получение кредита сразу после успешной регистрации залоговой недвижимости

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк Жилищного Финансирования

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

- Вклады и банковские ячейки

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнСбербанк

Естественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Восточный Экспресс Банк: Кредит под залог недвижимости

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

- Возраст: от 21 до 76 лет

- Страхование: Личное - по желанию заемщика, залоговое - обязательно.

Документы:

- Паспорт

- Документы на залоговое имущество

- Иногда по запросу банка могут потребоваться иные документы

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

РоссельхозБанк

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

ВТБ Банк Москвы

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

СовкомБанк

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Национальная Фабрика Ипотеки

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

- Кредиты на консолидацию (объединение) долгов

- Кредиты на покупку недвижимости

- Квартиры, апартаменты, коммерческая недвижимость

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .