Sztárhírek

auditjának lefolytatása Ellenőrzi a HOA a könyvvizsgálói jelentést?")

Abszolút likviditási mutató. képlet a mérleghez és az IFRS-hez

Abszolút likviditási mutató- pénzügyi mutató, amely megegyezik a készpénz és a rövid lejáratú pénzügyi befektetések rövid lejáratú kötelezettségekhez viszonyított arányával (rövid lejáratú kötelezettségek).

Megmutatja a vállalat azon képességét, hogy egy adott időpontban csak a rendelkezésre álló készpénzzel vagy készpénz-egyenértékesekkel tudja visszafizetni az aktuális tartozást. Minél nagyobb az értéke, annál kevesebb problémája van a vállalatnak a hitelezőkkel szembeni kötelezettségei teljesítésével.

Ha leírod abszolút likviditási mutató jelentése„egyszerű szavakkal” ez megközelítőleg a következő lesz: „mennyi pénze lesz a társaságnak minden egyes rubel (dollár, hrivnya, tugrik) kötelezettségére, ha az összes hitelező, akinek a társaság aktuális kötelezettségei miatt tartozik, egyidejűleg fizetési követelést nyújt be. hozzá.”

Mi az abszolút likviditási mutató normál értéke? A szakirodalomban sok forrás úgy véli, hogy ez 0,2. Érdemes azonban figyelembe venni, hogy tényleges értéke nagyban függ az iparág sajátosságaitól, amelyben egy adott vállalkozás működik. Normál szintjének meghatározásához figyelembe kell venni a forgóeszközök és a rövid lejáratú kötelezettségek forgási sebességét. Ha az eszközforgalom kisebb, mint a vállalkozás kötelezettségeinek esetleges elhalasztásának időtartama, akkor a vállalkozás fizetőképessége (jelenlegi kötelezettségeinek fizetési képessége) normális lesz.

Az abszolút likviditási mutató túl magas nem tekinthető túl jó mutatónak. Hiszen az a pénz, amely egyszerűen csak folyószámlán van, vagy olyan pénzügyi eszközökbe van fektetve, amelyek szinte azonnal pénzzé válthatók, nem „működik” az üzlet számára. Vagyis azokat a cég nem arra a célra használja, amelyre létrehozták. Ezért van egy belső dualizmus – minél magasabb az abszolút likviditási mutató értéke, annál kisebb a kockázata annak, hogy a vállalat jelenlegi kötelezettségei teljesítése során nehézségekbe ütközik, és annál több forrást nem fektetnek be az üzletfejlesztésbe.

Ha egy vállalat mérlegének szerkezetét elemzi, akkor az a feladata, hogy megállapítsa, milyen mértékben van a társaság az „alacsony likviditás és a jelenlegi fizetésképtelenség veszélye” és a „magas likviditás és irracionális eszközstruktúra” között. .”

Az abszolút likviditási mutató kiszámításának képlete

Abszolút likviditási mutató = (Készpénz + Rövid lejáratú pénzügyi befektetések) / (Rövid lejáratú kötelezettségek - Halasztott bevétel - Tartalék jövőbeli kiadásokra)

Felhívjuk figyelmét, hogy a cikk szerzője úgy véli, hogy az ukrán mérlegben használt képlethez az 590-es (részvevőkkel történő elszámolások) és a 610-es (egyéb rövid lejáratú kötelezettségek) sorok levonhatók a 620-as sorból (a mérlegrész összege) attól függően, hogy tartalmuk. Ezért a mélyreható elemzés érdekében meg kell kérni a mérlegsor adatainak visszafejtését. Ne feledje, hogy ezek mögött az együtthatók mögött a lényegre van szüksége, nem a formára.

jegyzet. Figyelembe kell venni, hogy a különböző források eltérő képleteket tartalmazhatnak. Ez annak köszönhető, hogy a szerzők eltérően közelítik meg azt, hogy mit kell magas likviditású eszközöknek és rövid lejáratú kötelezettségeknek tekinteni.

Az abszolút likviditási mutató segítségével meghatározzák, hogy az azonnali tartozások mekkora részét lehet készpénzzel és analógjaikkal (értékpapírok, bankbetétek stb.) visszafizetni. Vagyis rendkívül likvid eszközökön keresztül.

Az abszolút likviditási mutató a többi likviditási mutató mellett nemcsak a szervezet vezetése, hanem a külső elemzési alanyok számára is érdekes. Így ez az arány a befektetők számára fontos, a gyors likviditás a bankoknak; és abszolút – a nyersanyag- és készletszállítóknak.

Definíció és képlet Excelben

Az abszolút likviditás a szervezet rövid távú fizetőképességét mutatja meg: képes-e a vállalat a leglikvidebb eszközökkel (pénz és készpénz-egyenértékesek) kifizetni kötelezettségeit (a szerződő felekkel-szállítókkal). A mutatót a pénzügyi eszközök és a rövid lejáratú kötelezettségek arányaként számítják ki.

A standard számítási képlet így néz ki:

Kölykök. = (készpénz + rövid lejáratú készpénzbefektetések) / rövid lejáratú kötelezettségek

Kölykök. = magas likviditású eszközök / (legsürgősebb kötelezettségek + középlejáratú kötelezettségek)

A mutató kiszámításához szükséges adatokat a mérlegből veszik. Nézzünk egy példát az Excelben.

Karikáztuk azokat a sorokat, amelyek az abszolút likviditási mutató kiszámításához szükségesek. Egyenleg képlete:

Kölykök. = (1240. + 1250. o.) / (1520. + 1510. o.).

Példa számítási Excelben:

Egyszerűen behelyettesítjük a megfelelő cellák értékeit (hivatkozások formájában) a képletbe.

Abszolút likviditási mutató és standard érték

A külföldi gyakorlatban elfogadott együttható normatív értéke > 0,2. A korlátozás lényege: a társaságnak naponta legalább a rövid lejáratú kötelezettségeinek 20%-át vissza kell fizetnie. Az orosz vállalatok pénzügyi elemzésének gyakorlata ugyanazokat az elveket követi. Igaz, semmi sem indokolja ezt a megközelítést.

A rövid lejáratú adósság szerkezete az orosz gyakorlatban heterogén. A törlesztési feltételek jelentősen ingadoznak. Ezért a 0,2-es számot elégtelennek kell tekinteni. Sok vállalkozás esetében az együttható normája 0,2-0,5 tartományban van.

Ha az abszolút likviditási mutató a normál alatt van:

- a vállalkozás nem tud azonnal kifizetni a szállítókkal mindenféle pénzeszköz felhasználásával (beleértve az értékpapírok eladásából származó bevételt is);

- A közgazdászoknak tovább kell elemezniük a fizetőképességet.

Az abszolút likviditási mutató nagymértékű növekedése a következőket mutatja:

- túl sok nemteljesítő eszköz készpénz formájában és bankszámlákon;

- a tőkefelhasználás további elemzésére van szükség.

Így minél magasabb az arány, annál nagyobb a vállalat likviditása. A túl magas értékek azonban a pénzeszközök irracionális felhasználását jelzik: a vállalat lenyűgöző mennyiségű pénzzel rendelkezik, amelyet nem „fektettek be az üzletbe”.

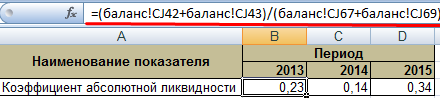

Térjünk vissza példánkhoz.

Az abszolút likviditás értéke 2013-ban és 2015-ben a normál határokon belül van. 2014-ben pedig a vállalat nehézségekbe ütközött a rövid távú kötelezettségek kifizetése során.

Szemléltessük a mutató dinamikáját, és egy áttekinthető példa kedvéért jelenítsük meg a grafikonon:

A vállalkozás fizetőképességének teljes körű elemzéséhez kiszámítják a szervezet likvid forgóeszközeinek összes mutatóját. Ezzel az arányszámmal számítják ki a rövid lejáratú kötelezettségek reálisan azonnali visszafizetési arányát. A példa azt mutatja, hogy a 2011-2015 közötti időszak értéke. 0,24-gyel nőtt. A társaság 2011-ben, 2012-ben és 2014-ben fizetőképességi nehézségekkel küzdött. De a helyzet normalizálódott - a vállalat 34%-kal tudja teljesíteni jelenlegi kötelezettségeit.

Pénzügyi mutató kapott a készpénz és a rövid lejáratú pénzügyi befektetések felosztása rövid lejáratú kötelezettségekre. A számításhoz szükséges adat a cég mérlege.

A FinEkAnalysis programban a Solvency Analysis blokkban számítva.

Abszolút likviditási mutató – mit mutat

Megmutatja, hogy a rövid lejáratú adósságkötelezettségek mekkora hányadát fedezik készpénzzel és készpénz-egyenértékesekkel forgalomképes értékpapírok és betétek formájában, pl. teljesen likvid eszközök.

A likviditási mutatók a vállalkozás vezetése és a külső vizsgálati alanyok számára érdekesek:

- jelenlegi arány - befektetőknek;

- abszolút likviditási mutató- alapanyagok és anyagok beszállítói számára;

- gyors likviditási mutató - bankok számára.

Abszolút likviditási mutató – képlet

Az együttható kiszámításának általános képlete:

Számítási képlet a régi mérlegadatok alapján:

Ahol 250. o., 260. o., 610. o., 620. o., 660. o.- mérlegsorok (1. sz. nyomtatvány)

A1 - a leglikvidebb eszközök; P1 - a legsürgősebb kötelezettségek; P2 - rövid lejáratú kötelezettségek

Számítási képlet az új mérleg alapján:

Abszolút likviditási mutató – érték

A K al > 0,2 szabályozói limit azt jelenti, hogy a társaság rövid lejáratú kötelezettségeinek legalább 20%-át naponta vissza kell fizetni. A meghatározott szabályozási korlátozást a pénzügyi elemzés külföldi gyakorlata alkalmazza. Ugyanakkor nincs pontos indoklás, hogy az orosz cégek normális likviditási szintjének fenntartásához miért kell a készpénz mennyiségének fedeznie a rövid lejáratú kötelezettségek 20%-át.

Az orosz gyakorlatban heterogenitás tapasztalható a rövid lejáratú kötelezettségek szerkezetében és visszafizetésük ütemezésében, ezért a normatív érték nem elegendő. Az orosz vállalatoknál az abszolút likviditási mutató standard értéke a K al > 0,2-0,5 tartományba esik.

Abszolút likviditási mutató - diagram

Hasznos volt az oldal?

Szinonimák

További információ az abszolút likviditási mutatóról

- Az eszközök és források forgalmának hatása a szervezet fizetőképességére M V Bellendir Abszolút likviditási mutató ≥ 0,2 4, 42-43.o. Gyors likviditási mutató szigorú likviditás 0,8-1,0 arány

- Mérleglikviditás meghatározása A likviditás legszigorúbb kritériuma az abszolút likviditási mutató, amely megmutatja, hogy a rövid lejáratú adósságból mekkora részt tud a társaság a közeljövőben kifizetni.

- A szervezetek pénzügyi helyzetének elemzésének aktuális kérdései és korszerű tapasztalatai - 4. rész A következő lépésben a mindenkori gyors és abszolút likviditási mutatók által reprezentált pénzügyi fizetőképességi mutatókat számoljuk A jelenlegi likviditási fedezettségi mutató Ktl azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora részét képezik. hitelekhez és

- Az IFRS hatása a PJSC Rostelecom IFRS pénzügyi helyzetének RAS-ból történő elemzésének eredményeire - 1 Abszolút likviditási ráta készpénztartalék-mutató 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,012 2. Arány

- A mérleglikviditás, mint a pénzügyi helyzet egyik fő területe A mérleglikviditás meghatározása pénzügyi mutatók segítségével történik - az abszolút likviditási mutató a leglikvidebb eszközök és a legsürgősebb kötelezettségek összegének aránya, ill.

- A mérleg szerkezetének optimalizálása, mint a szervezet pénzügyi stabilitását növelő tényező Eltérés 2014 2012-től - Abszolút likviditási mutató legalább 0,15-0,20 0,334 0,529 0,020 -0,314 Korrigált likviditási mutató nem kevesebb

- A pénzügyi kockázatok és a biztosító pénzügyi helyzetét jelző mutatói közötti kapcsolat A pénzügyi befektetések növekedése csökkentette a teljes forgalmat, vagyis a piaci kockázatok is fordítottan kapcsolódnak a feltüntetett mutatóhoz 5 Abszolút likviditási mutató Az abszolút likviditási mutatót a felhasználással elemeztük. a lánchelyettesítés módszere Készpénz csökkenés

- Pénzügyi helyzet elemzése dinamikusan L9 x x x x 1,203 Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora részét tudjuk azonnal visszafizetni, és így számítjuk

- A vállalkozás pénzügyi elemzése - 4. rész 2004-ben a likviditási mutató 0,562 volt, ami azt jelenti, hogy a társaság szintén nem fizetőképes, rövid lejáratú kötelezettségei jóval meghaladják a forgóeszközöket, de 2003-hoz képest a társaság helyzete némileg javult. Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú adósság hány részét tudja a vállalat a közeljövőben kifizetni

- A pénzügyi elemzés jellemzői a mezőgazdasági ágazatban működő vállalkozásoknál Ezt a tényt figyelembe véve a teljes likviditási mutató kritériumértékeként egyet vehetünk 2 Az abszolút likviditási mutató a vállalat azon képességét jellemzi, hogy készpénz felhasználásával törleszteni tudja a rövid lejáratú kötelezettségeit.

- A faktoring és a lízing közlekedési társaságok pénzügyi helyzetére gyakorolt hatásának vizsgálata Ez azt jelenti, hogy a vállalkozás saját tőkéjének összege az összes finanszírozási forrás 44%-a Az abszolút likviditási mutató az ajánlott érték alatt van Csak 13%. a közlekedési vállalat rövid lejáratú kötelezettségeinek teljes összege.

- A szándékos csőd jeleinek azonosítására szolgáló korszerű módszerek elemzése Abszolút likviditási mutató Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora része lehet azonnal törleszteni, és így számítjuk ki.

- A becsült kötelezettségek hatása a likviditási mutatókra: az Orosz Föderáció FSFR problémái és megoldásai, vagyis ez az együttható az elfogadható értéken belül van.A vállalkozás szerinti abszolút likviditási mutató 0,2 volt, ami szintén megfelel az elfogadható normáknak. azonban

- A szervezetek pénzügyi helyzetének elemzésének aktuális kérdései és korszerű tapasztalatai - 8. rész Az adós fizetőképességét jellemző együtthatók 2 Abszolút likviditási mutató Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora része fizethető azonnal

- Az FCD elemzése az Arsenal CJSC 2010. 01. 01-i szándékos csődje jeleinek azonosítására a 2008. 01. 01-i állapothoz képest a következőt mutatta: 1 Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora része képes azonnal vissza kell fizetni, és így számítják ki

- A választottbírósági vezető PÉLDA 2019.01.01-i elemzése a 2015.01.01-i állapothoz viszonyítva a következőt mutatta 1 Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora részét lehet azonnal visszafizetni, és így számítják ki.

- A közlekedési ágazatban működő vállalkozások csődjének előrejelzése K7, ahol K1 az abszolút likviditási mutató K2 a követelések törlesztési ideje napokban KZ működési ciklus

- Pénzügyi mutatók pénzügyi helyreállításhoz és csődhöz Például az abszolút likviditási mutatót a leglikvidebb forgóeszközök és az adós rövid lejáratú kötelezettségeinek arányaként számítjuk ki.

- A kereskedelmi szervezetek mérlegének likviditási ellenőrzésének jellemzői A mérlegadatok szerint egy gazdálkodó szervezet likviditásának a közgazdasági szakirodalomban történő jellemzésére általában három, a halmazban eltérő relatív mutató kiszámítása javasolt. a rövid lejáratú kötelezettségek fedezetére tekintett likvid források, az abszolút likviditási mutató, a közbenső fedezettség, a mindenkori likviditási mutató.

- Pénztári likviditási mutató Szinonimák: abszolút likviditási mutató készpénzmutatót a FinEkAnalysis programban számítanak ki a Szolvenciaelemzés blokkban a képlet látható

A legtöbb vállalkozás folyamatosan működik, és folyamatosan szerez eszközöket vagy kötelezettségeket, amelyek adósságát azonnal vissza kell fizetni.

Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni akarod, hogyan pontosan megoldja a problémáját- vegye fel a kapcsolatot tanácsadóval:

Ez gyors és INGYEN!

Az adósság azonnali kifizetésére való képességük felmérésére likviditási mutatókat használnak. Segítségükkel összehasonlítják a rövid lejáratú adósság költségeit a törlesztésére fordított forgótőke költségével.

Ami?

A vizsgált mutató jellegét legjobban az abszolút likviditásra vonatkozó elképzelések alapján lehet megmagyarázni.

Az abszolút likviditás alatt azon eszközök összértékét értjük, amelyet a szervezet könnyen és gyorsan fel tud használni folyó fizetésekre.

A legnagyobb likviditás a készpénzben és a rövid lejáratú pénzügyi kötelezettségekben van.

Minél többen vannak, annál könnyebben megoldható a jelenlegi adósságok problémája.

Ezért szükség van egy mutatóra a jelenlegi adósság gyors visszafizetésének lehetőségeinek tanulmányozására.

Az abszolút likviditási mutató ezt a célt szolgálja. A legkönnyebben használható eszközök összegének a rövid lejáratú kötelezettségek összegéhez viszonyított arányát értjük.

Ez egyenlő a készpénz és a rövid lejáratú befektetések értékének a kötelezettségek értékéhez viszonyított arányával.

Mit mutat és mit jellemez?

Most meg kell írni, hogy mit mond az együttható.

Ez a mutató azt jelzi, hogy a rövid lejáratú kötelezettségek mekkora hányadát fedezik az összes abszolút likvid eszköz.

A következőket értékeli:

- rövid lejáratú adósságok likvid eszközök felhasználásával történő visszafizetésének képessége;

- a fizetőképesség részletes tanulmányozásának szükségessége;

- a tőkefelhasználás részletes elemzésének relevanciája;

- a mutató eltérésének mértéke az optimális értéktől;

- a rövid távú eszközök optimalizálásának szükségessége.

Miben mérik?

Számszerűen vagy százalékban mérik.

Különbségek a jelenlegi és sürgős likviditástól

Az arány a rövid lejáratú kötelezettségek kiszámításához használható eszközök összetételében tér el az említett mutatóktól.

A legfontosabb különbség az abszolút szóban rejlik. Csak a leglikvidebb eszközöket veszi figyelembe.

Ezzel szemben egyenlő az összes forgóeszköz és az adósság összegének arányával egy rövid időszakra.

A rövid lejáratú likviditás értékének kiszámítása során a magas és közepes likviditású eszközök összegét el kell osztani a rövid lejáratú kötelezettségek értékével.

A mutatók közötti különbségeket a táblázat mutatja be.

Milyen esetekben szükséges?

Az együtthatót a fizetőképesség rövid távú értékelésére használják.

Például beszállítók vagy hitelezők használhatják folyó kölcsönökhöz vagy a sürgős fizetés lehetőségének meghatározásához.

A stratégiai befektetők ritkábban használják.

A mutató dinamikáját befolyásoló tényezők

A vállalkozás összetett struktúra, amely egyedi elemekből áll. A belső és külső tényezők hatására folyamatosan fejlődik.

A vizsgált mutató a magas likviditású eszközök és a rövid lejáratú kötelezettségek arányát értékeli. Ebből az következik, hogy értékét minden befolyásolja, ami meghatározza az értéküket.

A készpénzforgalmat a következők határozzák meg:

- a működési ciklus időtartama;

- az üzlet szezonalitása;

- a beruházási programok feltételei;

- működési tőkeáttétel-mutatók;

- a tulajdonosok pénzügyi gondolkodása;

- az árupiaci helyzet;

- adózás;

- kölcsönadás szállítóknak és címzetteknek;

- a számítások jellemzői;

- hitelek és ingyenes finanszírozás elérhetősége.

Hogyan kell kiszámítani az abszolút likviditási mutatót?

Képlet

Kiszámítása egy különböző módon felírható képlet segítségével történik.

A kifejezés legegyszerűbb módja a következő:

To ab.liq.= Készpénz + rövid lejáratú befektetések/rövid lejáratú kötelezettségek

Ahol K ab.liq. — abszolút likviditási mutató.

Az egyensúly szerint

Hasonló képlet fejezhető ki mérlegsorokkal:

Cal= p.1240 + p. 1250/s.1510 +s.1520+s.1530

A mérlegsorok a következőket jelzik:

- 1240 - pénzügyi befektetések;

- 1250 – készpénz;

- 1510 - kölcsönzött pénzeszközök;

- 1520- szállítói kötelezettségek;

- 1530 - halasztott bevétel.

Milyen dokumentumokra lesz szükség a számításhoz?

Az arány kiszámításához általában pénzügyi kimutatásokat használnak - az 1-es űrlapon elkészített mérleget.

A számviteli műveletekhez kapcsolódó egyéb anyagok is felhasználhatók.

Az eredmény értelmezése

Az arány elemzése lehetővé teszi a szervezet fizetőképességének, problémáinak és kilátásainak felmérését.

Ehhez bizonyos szabványokra vagy előírásokra van szükség, amelyeket a fizetőképesség elemzésekor érdemes követni.

Normatív érték

Az optimális érték 0,2 és 0,5 között van. Más értékek problémákat és szükséges intézkedéseket jeleznek.

Ha a normál alatt van

A következő problémákról és intézkedésekről szól:

- ha az érték a standard tartomány alatt van, akkor a társaság nem tudja a leglikvidebb eszközeiből teljesíteni kötelezettségeit;

- ha a fenti eszközökből hiány van, a fizetőképességet alaposabban kell elemezni;

- ha az együttható 0, akkor ez a likvid eszközök rendkívül kritikus állapotát jelzi - egyszerűen nem léteznek, és a vállalat nem tudja kifizetni adósságait.

Ha a normál felett van

A mutató túlbecsült értéke a következőket jelzi:

- eltérések a tőkeszerkezetben;

- magas likviditású eszközök irracionális használata;

- a tőkefelhasználás tanulmányozásának szükségessége.

Mit jelez a magassága?

A növekedés a magas likviditású eszközök és rövid lejáratú kötelezettségek arányának az előbbi javára történő változását jelzi.

Az eszközök és források értékének változásai alapján konkrétabb következtetéseket vonunk le. Növekszik a társaság fizetőképessége és növekszik az azonnali fizetési képessége.

Ha csökkent, az mit jelent?

A mutató előző időszakhoz képest alacsonyabb értéke a jelenlegi adósságproblémák gyors megoldására fordítható források csökkenését jelzi. Más eszközökre lesz szükség.

Nézzük meg közelebbről a megadott bank példáját az alábbiakban.

A szervezet fizetőképességére gyakorolt hatás és annak kiigazításának módjai

A fizetőképességet a mutató összetevői befolyásolják.

Hogyan lehet növelni? Nyilvánvalóan javítható a vállalkozásnál a pénzkínálat és annak forgalmának növelésével, vagy a kötelezettségek csökkentésével. Egyszerűsített formában növelnie kell az értékesítési mennyiséget, el kell adnia a nem hatékony eszközöket készpénzért stb.

A kötelezettségek csökkentése érdekében csökkentenie kell a költségeket. A válasz arra a kérdésre, hogy miként lehet konkrét fejlesztési módokat találni, a vállalkozás jellemzőitől függ.

Gyakorlati számítási példa

Vegyük a bank 2016 végi adatszolgáltatását alapul.

Az ő esetében a mutatót a következő képlettel számítják ki:

Az ab.liq. = Pénzeszközök/kötelezettségek összértéke =

2373549/19261404 = 0.12.

2015-ben 0,19 volt.

Most határozzuk meg az együttható érték változásának okait. Nézzük meg a kötelezettségek és eszközök mutatóinak jelentését.

Ebben az esetben a mutató csökkenése a forrásköltség felgyorsult csökkenése miatt következett be.

A készpénzállomány 40%-kal, a kötelezettségek állománya mintegy 8%-kal csökkent.

Következtetés

Az abszolút likviditási mutató elsősorban a társaság fizetőképességének elemzésére szolgál.

A mutató eltérése a standard értéktől az eszközszerkezettel kapcsolatos problémákra utal.

Ha az érték alacsony, akkor fennáll a pénzhiány veszélye az időben történő kifizetésekhez.

Ha az értékek túl magasak, akkor figyelmet kell fordítani a tőkeszerkezetre.

A JELENTKEZÉSEKET ÉS HÍVÁSOKAT 24/7 és a hét minden napján.

Az abszolút likviditási mutató azt mutatja meg, hogy a rövid lejáratú kötelezettségek mekkora hányadát tudja a vállalat rövid távon kifizetni. A számításhoz mérlegadatokat kell használnia: eszközökből - készpénz és rövid lejáratú befektetések összege, kötelezettségekből - rövid lejáratú kötelezettségek. A mutató normál értéke az orosz gyakorlatban 0,2 és 0,5 között van.

Amikor az alapanyag-beszállítók azt fontolgatják, hogy szerződést kötnek egy adott gyártóval, megvizsgálják annak gyors arányának dinamikáját. Mit ad nekik egy ilyen elemzés?

Abszolút likviditási mutató(Cash ratio – CR) egy pénzügyi mutató, amelyet úgy számítanak ki, hogy a készpénz és a rövid lejáratú pénzügyi befektetések összegét elosztják a rövid lejáratú kötelezettségekkel.

A CR meghatározásának alapja a vállalkozás mérlege. Megmutatja a beszállítóknak, hogy rövid távú kötelezettségeinek mekkora részét tudja a gyártó teljesen likvid eszközeivel fedezni.

Referencia! Az abszolút likvid eszközök közé tartoznak a készpénz és bankszámlán lévő készpénz, látra szóló betétek és egyéb rövid lejáratú pénzügyi befektetések. A fő kritérium a gyors (egy napon belül) készpénzre válthatóság.

A Cash Ratio azt mutatja meg, hogy kötelezettségeinek hány százalékát tudja a vállalat rövid távon kifizetni, azaz bizonyítja, hogy készpénzben tud az alapanyagokért fizetni.