Новости звезд

Обеспечение сохранности денежных средств в кассе предприятия. Обеспечение сохранности денежных средств

В соответствии «Положения о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации» (далее - «Порядок ведения кассовых операций») в рамках проведения мероприятий по обеспечению сохранности наличных денег руководитель организации обязан оборудовать кассу (т. е. изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителя организации не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, он несет ответственность в порядке установленном законодательством.

В обязательном порядке в организации должны быть разработаны и утверждены руководителем Инструкции: «О порядке сдачи наличных денег под охрану в нерабочее время и в выходные и праздничные дни», «О порядке организации получения наличных денег в учреждении банка, их доставки и сдачи в кассу организации», «О порядке действий охраны при нападении на помещения, выделенные под прием и хранение наличных денег».

Получение наличных денег в учреждении банка производится бухгалтером-кассиром (кассиром). В небольших организациях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации при условии заключения с ними договора о полной индивидуальной материальной ответственности в соответствии с Трудовым кодексом Российской Федерации.

К ведению кассовых операций, обслуживанию средств охранно-пожарной сигнализации, охране и транспортировке денежных средств не допускаются лица:

- · ранее привлекавшиеся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

- · страдающие хроническими психическими заболеваниями;

- · систематически нарушающие общественный порядок;

- · злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

Руководитель организации обязан предоставить кассиру охрану и транспортное средство при транспортировке денежных средств и ценностей из учреждений банков или сдаче в них.

При транспортировке денежных средств кассиру, сопровождающим его лицам и водителю транспортного средства запрещается:

- · разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

- · допускать в салон транспортного средства лиц, не назначенных руководителем предприятия для их доставки;

- · следовать пешком, попутным или общественным транспортом;

- · посещать магазины, рынки и другие т.п. места;

- · выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций - заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Все наличные деньги и ценные бумаги должны храниться в несгораемых металлических шкафах (сейфах), а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителя организации. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем организации, результаты ее фиксируются в акте проверки.

При обнаружении утраты ключа руководитель организации принимает меры к немедленной замене замка металлического шкафа (сейфа).

Хранение в кассе наличных денег и других ценностей, не принадлежащих организации, запрещается.

Перед открытием помещения кассы и металлических шкафов (сейфов) кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю организации, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников.

В этом случае руководитель организации, главный бухгалтер или лица, их заменяющие, а также кассир после получения разрешения органов внутренних дел производят проверку наличия денежных средств и других ценностей, хранящихся в кассе. Эта проверка должна быть произведена до начала кассовых операций.

О результатах проверки составляется акт, который подписывается всеми участвующими в проверке лицами. Первый экземпляр акта передается в органы внутренних дел, второй - высылается в вышестоящую организацию, а третий - остается в организации.

После издания приказа о назначении кассира на работу руководитель организации обязан под расписку ознакомить его с настоящей Инструкцией, после чего с кассиром заключается договор о полной индивидуальной материальной ответственности.

Кассир в соответствии с Трудовым кодексом Российской Федерации несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

В случае необходимости временной замены кассира, исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя организации. С этим работником заключается договор о полной индивидуальной материальной ответственности. Составляется акт ревизии денежных средств, находящихся в кассе.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя организации и главного бухгалтера или в присутствии комиссии из лиц, назначенных руководителем организации. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

В соответствии с пунктом 1.2. «Порядка ведения кассовых операций» для ведения кассовых операций юридическое лицо устанавливает максимально допустимую сумму наличных денег, которая может храниться в кассе, после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (далее - лимит остатка наличных денег). Соблюдение установленного лимита хранения наличных денег в кассе является обязательным условием обеспечения сохранности денежных средств.

Для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы в обязательном порядке должно отвечать следующим требованиям:

- · быть изолированным от других служебных и подсобных помещений;

- · располагаться на промежуточных этажах многоэтажных зданий. В двухэтажных зданиях кассы размещаются на верхних этажах;

- · иметь капитальные стены, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки;

- · закрываться на две двери: внешнюю металлическую с металлической цепочкой и смотровым глазком изнутри, открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки открывающейся в сторону внутреннего расположения кассы, запирающуюся на навесной замок с помощью ушек;

- · оборудоваться специальным окошком для выдачи денег в наружной двери (стене). Размер окна должен быть не более 20 x 30 см. Если размеры окна превышают указанные выше, то снаружи его следует укреплять надежной металлической решеткой;

- · оборудоваться решетками на окнах. В зависимости от применяемой конструкции оконных рам, решетки могут устанавливаться как с внутренней стороны помещения, так и между рамами, но не снаружи. В помещениях, где все окна оборудуются решетками, одна из них делается раздвижной с навесным замком;

- · оборудоваться сигнализацией, контролирующей площадь (объем) помещений, и, отдельно, сигнализацией на сейфе (металлическом шкафу) для хранения денег и ценностей;

- · оборудоваться кнопками тревожной сигнализации на рабочих местах кассиров для защиты персонала касс от преступных посягательств, которые скрытно устанавливаются и предназначаются для передачи сигналов тревоги охране либо в дежурные части органов внутренних дел для принятия своевременных мер в случае разбойного нападения на кассу;

- · иметь сейф (металлический шкаф) для хранения денег и ценностей, в обязательном порядке, прочно прикрепленным к строительным конструкциям пола и стены стальными ершами;

- · располагать исправным огнетушителем.

Все виды проводки выполняются скрытыми. В исключительных случаях допускается прокладка шлейфов в металлических трубах внутри помещения по железобетонным или бетонным строительным конструкциям.

Организация может держать в своей кассе денежных средств только в пределах лимита, установленного обслуживающим банком, а всю денежную наличность сверх лимита должна сдавать в банк.

При выявлении фактов превышения лимита остатка наличных денег в кассе на организацию налагается штраф в трехкратном размере сверхлимитной кассовой наличности, а с руководителя взыскивается административный штраф в размере 50 минимальных месячных размеров оплаты труда.

Также существует ограничение при расчетах наличными денежными средствами с другими юридическими лицами. Эти расчеты также регулируются ЦБ (Указание ЦБ №1050 от 14 ноября 2001г. "Об установлении предельного размера расчетов наличными деньгами РФ между юридическими лицами"). В частности, в настоящее время предельная сумма расчетов между юридическими лицами по одному платежу составляет 60 000 руб.

Согласно порядку ведения кассовых операций в РФ обеспечение сохранности наличных денежных средств возложено на руководителя организации. К рекомендованным правилам по обеспечению сохранности наличных денег относятся следующие :

1. Помещение кассы должно быть изолированно, во время совершения операции двери кассы должны быть закрыты.

2. В помещение кассы доступ посторонних лиц запрещен.

3. Наличные деньги должны храниться в специальных сейфах и хранилищах, ключи от которых имеются у ограниченного количества лиц (оригиналы у кассира, дубликаты - у директора).

4. Помещения кассы ежедневно опечатываются кассирами.

5. Не допускается хранение в кассе наличных денег, не принадлежащих организации.

6. При транспортировке денег кассир должен быть обеспечен транспортом и охраной.

7. В случае недееспособности кассира приказом руководителя назначается лицо его замещающее, на которое также возлагается полная материальная ответственность.

8. Разрешается заключать договора инкассации с банками и договора страхования со страховыми компаниями.

Все документы, связанные с приходом и расходом денежных средств хранятся в архиве организации 5 лет.

1.9. Учет денежных средств на счете 50 "Касса".

Для учета наличия и движения денежных средств в кассе организации используется активный счет 50 "Касса". К нему могут быть открыты следующие субсчета :

а) 50.1 - Касса организации. Применяется для учета денежных средств в кассе. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты. Получение валюты оформляется заявкой в уполномоченный банк, составленной на основании приказа о служебной командировке работника организации и распоряжения ее руководителя о норме суточных. Иностранная валюта выдается банком не ранее чем за 10 рабочих дней до даты выбытия сотрудника в командировку. Получение и выдача иностранной валюты оформляются приходными и расходными кассовыми ордерами, в которых указывается сумма в валюте платежа (долларах, евро и т. д.). В кассовой книге движение иностранной валюты отражается в двух суммах: в рублях и в валюте расчетов. При этом согласно ПБУ 3/2000 иностранная валюта, находящаяся в кассе, подлежит пересчету в рубли по официальному курсу ЦБ РФ. Такой пересчет осуществляется на дату совершения операции с иностранной валютой (ее оприходования или выдачи), на дату составления бухгалтерской отчетности.

б)50.2 - Операционная касса. Используется организациями, в составе которых имеются обособленные структурные подразделения (кассы товарных контор, остановочных пунктов, судов, билетные кассы портов, вокзалов, кассы отделений связи). Эти подразделения осуществляют наличные денежные расчеты за выполненные работы и услуги с физическими и юридическими лицами по счетам, квитанциям и другим расчетным документам. Оприходование выручки главной кассой организации отражается в кассовом отчете. Этот субсчет применяется и торговыми организациями, которые осуществляют расчеты с населением за проданные товары с применением кассовых аппаратов. В этих случаях получение денежных средств фиксируется в книге кассира-операциониста, открываемой на каждую контрольно-кассовую машину. В ней отражаются показания счетчика и сумма, сданная старшему кассиру в конце дня, обе эти величины должны быть одинаковыми. Оприходование выручки главной кассой организации отражается в кассовом отчете.

в)50.3 - Денежные документы. Используется для учета оплаченных денежных документов - авиабилетов, санаторных путевок, почтовых марок, вексельных марок и марок государственной пошлины. Денежные документы оформляются аналогично денежным средствам в кассе организации по приходным кассовым и расходным кассовым ордерам, на основе которых составляется отчет об их движении. В этом отчете указывается, сколько и каких денежных документов поступило, их стоимость, а также какие и кому выданы денежные документы и на какую сумму. К денежным документам не относятся: документы на нематериальные активы (их учитывают на счете 04 "Нематериальные активы"), ценные бумаги (учитываются на счете 58 "Финансовые вложения"), бланки строгой отчетности (учитываются на счете 006 "Бланки строгой отчетности"), выкупленные у акционеров акции (счет 81 "Собственные акции (доли)").

Денежные средства в кассе организации находятся на особом учете, потому что деньги - это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241 – 244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2017) осуществляется в те сроки, которые установит руководитель своим приказом.

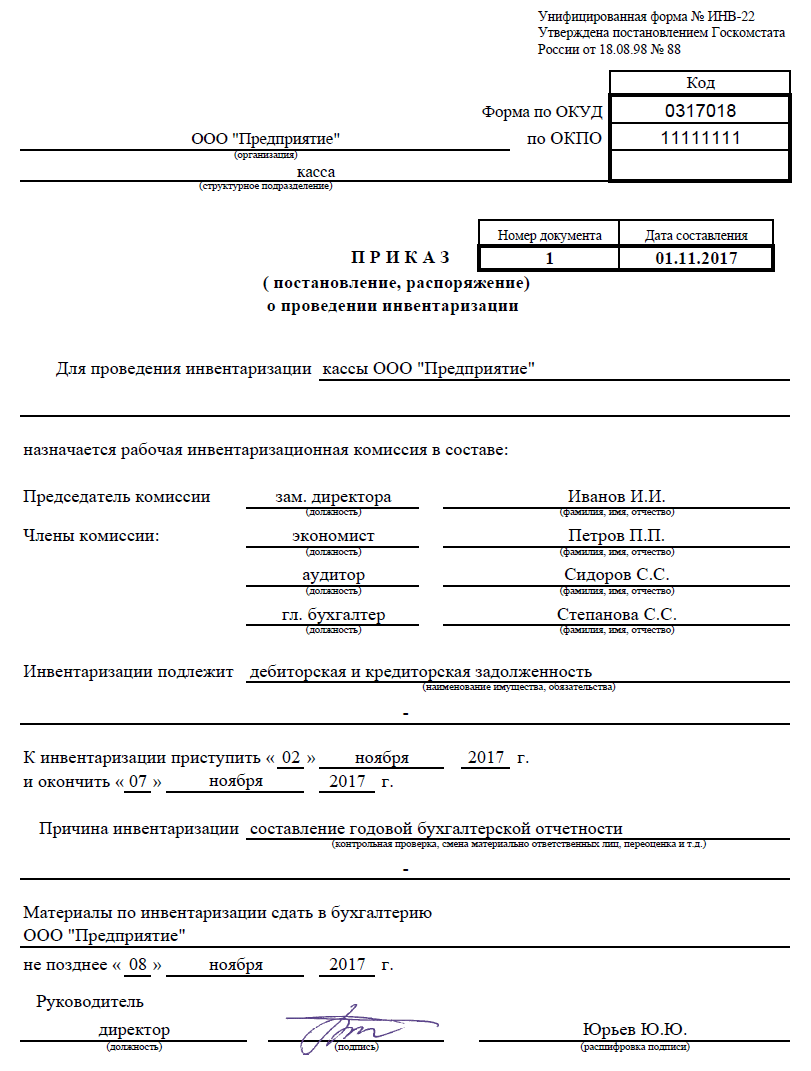

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение - либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы - должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

Проведение инвентаризации денежных средств в кассе в 2018 году

Инвентаризация денежных средств, находящихся в кассе - обязательная процедура, проводимая с целью контроля правильности ведения кассовых операций. Процедура инвентаризации кассы имеет ряд особенностей, которые мы подробно рассмотрим в сегодняшней статье.

Инвентаризация денежных средств в кассе: цели и задачи

Субъекты хозяйствования, имеющие кассу и хранящие в ней наличность и денежные документы, обязаны периодически проводить инвентаризацию кассы. Организации и предприниматели инвентаризируют кассу с целью:

- проверить правильность ведения кассовых операций (полнота и корректность заполнения ордеров и кассовой книги, наличие документов, подтверждающих отражение операций, и т.п.);

- проконтролировать реальность текущего учета (соответствие фактических остатков наличности информации, отраженной в оборотно –сальдовой ведомости);

- выявить ошибок в расчетах (проверка математической правильности расчетов);

- проконтролировать сохранность наличности и денежных документов;

- проверка соблюдения правил материальной ответственности кассиров и руководителей (заведующий кассой, старший кассир и т.п.). Читайте более подробно: → Договор о материальной ответственности кассира (образец) в 2018

Регламент инвентаризации, нормативные документы, сроки

Инвентаризируя кассу фирмы, следует руководствоваться нормативными документами, регламентирующими данную процедуру. Удостоверьтесь, что проводимая инвентаризация осуществляется в соответствие с положениями ФЗ-402 «О бухучете» и приказа Минфина № 34н. Однако, основным документом, на который следует опираться при инвентаризации кассы, является Методология, утвержденная приказом Минфина №49. Читайте также статью: → «Нужен ли кассовый аппарат для ИП и ООО на УСН в 2018»

В соответствии с вышеперечисленными документами необходимо разработать внутренний нормативный акт, который будет регламентировать процедуру инвентаризации в конкретной организации. Данный документ может быть выпущен отдельно (Положение об инвентаризации кассы ) либо быть частью общего Порядка проведения инвентаризации на фирме. Кроме того, Положение об инвентаризации кассы может быть оформлено как часть учетной политики. Это целесообразно делать в случае, если речь идет о небольшой фирме или ИП.

Отдельно стоит поговорить о сроках инвентаризации кассы. Законодательством не утверждена периодичность проверки ведения кассовых операций. Каждая организация вправе проводить проверки по своему усмотрению, соблюдая при этом утвержденные внутренние положения. При этом следует знать, что законом утверждены случаи обязательной проверки кассы. Вот основные из них:

- ежегодно, перед составлением годовой бухгалтерской отчетности, следует проинвентаризировать кассу и подать в бухгалтерию информацию об остатках наличности и денежных документов;

- в случае, если произошла смена МОЛа (уволен завкассой, кассир переведен на другую должность и т.п.), обязательно нужно провести инвентаризацию кассы с целью проверки сохранности наличности;

- инвентаризация кассы обязательна по факту проведения любой из форм реорганизации компании (слияние, поглощение, смена правовой формы и т.п.), а также при ликвидации и банкротстве;

- в ситуации, когда на предприятии установлены факты хищений и злоупотреблений со стороны работников кассы, то на основании соответствующих актов следует провести инвентаризацию.

При оформлении Положения об инвентаризации кассы на предприятии следует учитывать все вышеперечисленные случаи. Целесообразно составить документ в виде графика, в котором указать даты проверки кассы, а также отдельно описать случаи обязательных ревизий в соответствие с законодательными требованиями.

Как проинвентаризировать кассу: пошаговая инструкция, документы, проводки

Этап 1. Подготовка к инвентаризации

Подготовительный этап проверки кассы начинается с издания приказа о ее проведении. В документе следует указать:

- дату проверки. Если речь идет о комплексной инвентаризации всех касс предприятия (например, проверка касс сети магазинов), то целесообразно составить график, в котором указать дату проведения проверок конкретной кассы, а также общий период инвентаризации;

- состав инвентаризационной группы. Членами проверяющей группы могут быть сотрудники бухгалтерии, подразделений аудита, финансового мониторинга и безопасности, а также работники прочих отделов контроля. Инвентаризировать кассу запрещено сотрудникам взаимозависимых с кассой подразделений;

- документ, утверждающий результаты проверки (см. → акт по форме ИНВ-15).

Этап 2. Процедура проверки

В день проверки члены инвентаризационной группы являются в кассу. На момент проведения проверки все кассовые операции должны быть прекращены, а именно:

- все расходные и приходные ордера переданы в бухгалтерию;

- денежные средства и документы, находящиеся в кассе и переданные под ответственность кассира, оприходованы;

- наличность, выданная из кассы, списана, о чем имеются соответствующие подтверждающие документы.

В случае, если на момент начала проверки кассир не передал в бухгалтерию часть приходных или расходных ордеров, то их следует подать контролерам для проверки. Также кассир обязан передать проверяющим документ, отражающий информацию об остатках денег и документов в кассе (оборотно-сальдовая ведомость). Читайте также: → бухгалтерские оборотные ведомости (построение и назначение)

Далее проверяющие переходят к основному этапу инвентаризации, а именно к пересчету наличности и денежных документов. Присутствие всех членов инвентаризационной комиссии – обязательное условие для проведения данной процедуры. Пересчет денег может осуществляться как вручную, так и с использованием ККТ. По факту пересчета проверяющий сравнивает полученный результат с данными, указанными в оборотно-сальдовой ведомости.

Этап 3. Оформление результатов.

По факту проверки возможен один из результатов проверки, а именно:

- сумма наличности и денежных документов соответствует информации, указанной в оборотно-сальдовой ведомости;

- выявлен излишек денег;

- обнаружена недостача наличности.

Вне зависимости от результата инвентаризации, проверяющие обязаны оформить результат проверки актом по форме ИНВ-15. Расскажем о некоторых особенностях заполнения бланка ИНВ-15:

- При оформлении бланка обязательно заполнение необходимых реквизитов: наименование предприятия, код КВЭД, основание для проведения инвентаризации (номер, дата приказа), номер, дата акта, а также дату, на которую проводилась проверка. Подчеркнем, что акт об инвентаризации составляется в день ее проведения, не позже;

- В основной части акта проверяющий указывает учетную и фактическую сумму денежных средств и документов. Оба показателя отражаются в разрезе видов наличности и документов (отдельно наличность, марки, ценные бумаги и т.п.). Суммы должны быть указаны как цифрами, так и прописью;

- По факту проверке в акте отражается информация о выявленных излишках/недостача (при наличии). В случае, если учетные данные о средствах и документах соответствуют с их фактическим наличием, то в графа «Излишки», «Недостача» ставятся прочерки;

- Обратная сторона бланка содержит информацию, касающуюся объяснений МОЛом причин выявленных недостачи (излишков), а также решение руководителя организации по данному вопросу (выговор, увольнение, необходимость погашения сумму недостачи за счет ответственного лица или предприятия и т.п.).

Обязательное условие для признания акта инвентаризации действительным – наличие всех необходимых подписей, а именно:

- членов комиссии, утверждающих акт;

- МОЛа, подтверждающего факт ответственного хранения ценностей, перечисленных в акте (дополнительная подпись – в случае объяснения причин излишков/недостачи);

- руководителя под решением, принятым в отношении выявленных излишков/недостачи.

Этап 4. Учет результатов инвентаризации.

В случае, если какие-либо отклонения по результатам инвентаризации выявлены не были, то отражать результаты проверке в учете не нужно. Если же в кассе выявлены излишки или обнаружена недостача, то этот факт необходимо отразить в учете.

Выявленный излишек средств относится в счет прочих доходов компании: Дт 50 Кт 51. Что касается недостачи, то их сумма может быть покрыта как за счет виновного сотрудника, так и за счет средств организации. Читайте также статью: → «Нужен ли кассовый аппарат для ЕНВД в 2018»

Инвентаризация кассы

С какой целью и в каких случаях проводится инвентаризация кассы? Кто проводит инвентаризацию кассы? Каков порядок оформления результатов? Ответы на эти вопросы - в статье.

Цель проведения инвентаризации кассы - проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц.

В каких случаях проводится инвентаризация кассы?

Существует два вида инвентаризаций кассы - плановая инвентаризация и внеплановая (внезапная) ревизия кассы.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации.

Так, обязательно проведение инвентаризации кассы:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- при форс-мажорных обстоятельствах, в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина (основание - п. 1.5 Методических указаний № 49).

Внеплановая инвентаризация кассы (ревизия), напротив, проводится внезапно, неожиданно для материально ответственного лица с целью проверки его добросовестности и компетентности. Например, ревизии кассы осуществляется:

- для усиления системы внутреннего контроля на предприятии;

- выявления причины возникшей ошибки в учете;

- по требованию ревизоров, следственных и контрольных органов.

Действующим законодательством не определены сроки проведения внезапной (внеплановой) инвентаризации кассы, поэтому организациями и предпринимателями они определяются самостоятельно. В приказе о внеплановой инвентаризации следует указать причину проведения такой инвентаризации кассы.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание - п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание - п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание - п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Порядок проведения инвентаризации кассы

Непосредственно перед началом проведения инвентаризации все кассовые операции прекращаются, комиссии предоставляются последние приходные и расходные кассовые документы. Материально ответственные лица подтверждают, что все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие под их ответственность, оприходованы, все выбывшие средства списаны в расход.

Далее проводится сама инвентаризация кассы, которая включает в себя полный подсчет имеющейся наличности в кассе. Пересчет денег производится под строгим наблюдением всех членов комиссии. Выявленную сумму денежных средств сравнивают с остатками по данным первичных документов и бухгалтерской программы, обязательно проверяются и показатели ККМ.

В то случае, если в организации осуществляются наличные расчеты с применением ККМ, инвентаризация кассы начинается с проверки фактического наличия в операционных кассах контрольно-кассовой техники, при этом должны быть в наличии документы, связанные с приобретением, регистрацией и вводом в эксплуатацию каждой ККМ.

На практике возможны три варианта результата инвентаризации кассы: соответствие данных учета фактическому наличию денежных средств, выявлена недостача, обнаружен излишек денежных средств в кассе.

Оформление результатов проведения инвентаризации кассы

Для оформления результатов инвентаризации денежных средств в кассе, а также разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе могут оформляться «Акт инвентаризации наличных денежных средств» по форме ИНВ-15 и «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» по форме ИНВ-16.

Результаты проведенной инвентаризации денежных средств в кассе оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Для отражения результатов внезапной проверки фактического наличия денежных средств, находящихся в кассе организации или предпринимателя, применяется «Акт о проверке наличных денежных средств кассы» по форме № КМ-9.

Фактический остаток денежной наличности в кассе сверяется с данными журнала кассира-операциониста, оформляемого по форме № КМ-4. При расхождении результатов сумм на контрольной ленте с суммой наличных денежных средств устанавливается причина расхождения, а выявленные недостачи или излишки заносят в соответствующие графы журнала кассира-операциониста, затем оформляется «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины» по форме № КМ-1. Применение акта по форме КМ-1 обязательно при использовании ККТ (основание – Письмо ФНС России от 23.06.2014 N ЕД-4-2/11941).

В том случае, если в результате проведения инвентаризации кассы была выявлена недостача, руководителем принимается решение об удержании суммы недостачи с материально ответственного лица или если в недостаче нет вины кассира или она не доказана о списании недостачи за счет средств организации. Решение руководителя отражается на оборотной стороне акта.

Недопустимо хранение личных денежных средств работников в кассе организации, потому что не только недостача, но и излишек денег в кассе является нарушением кассовой дисциплины. Выявленные в кассе излишки денежных средств должны быть изъяты комиссией, оприходованы и также отражены в акте. Помарки, подчистки и исправления в инвентаризационных описях запрещены (основание - п. 2.9 Методических указаний № 49).

В бухгалтерском учете результаты инвентаризации кассы в зависимости от ее результата оформляются проводками:

- Дебет 50 Кредит 91-1 - Выявлена сумма излишка в кассе;

- Дебет 94 Кредит 50 - Выявлена сумма недостачи в кассе;

- Дебет 73 Кредит 94 - Выявленная недостача в кассе отнесена на виновных лиц;

- Дебет 91-2 Кредит 94 - Возмещена (погашена) недостача наличных денежных средств в операционной кассе за счет прочих расходов организации.

В заключении хочется сказать о том, что своевременно проведенная инвентаризация денежных средств в кассе - это прежде всего залог сохранности денежных средств компании, поэтому к процедуре инвентаризации кассы всегда стоит подходить со всей серьезностью и должной основательностью.

Ольга Ульянова

,

эксперт по вопросам бухгалтерского, налогового и управленческого учета, финансовый директор и совладелица консалтинговой компании «ЭКВИТИ ОМ» (сервис-паровоз). Имеет два высших образования - экономическое и юридическое. Стаж работы в холдинговых структурах, крупных международных компаниях на руководящих позициях (главный бухгалтер, финансовый директор, заместитель генерального директора по бухгалтерскому учету и аудиту, аудитор).

Самое полное руководство по инвентаризации кассы

Законом РФ предусмотрена процедура описи наличных денежных средств в кассе предприятия (ИП). И если есть касса - инвентаризации быть. Выясним, как правильно проводить ревизию наличных денег в кассе и какими документами оформлять её результаты.

Основные положения об инвентаризации кассы организации

Инвентаризация наличных денег в кассе проводится обязательно. Вопрос касается сроков. В одних случаях сроки проведения зафиксированы в локальных документах. Такая инвентаризация считается плановой, проводится по графику в удобные сроки (раз в неделю, месяц, год и т. д.). Внеплановая опись может начаться внезапно: по мере срочной необходимости. Эти моменты прописаны в Приказе Минфина РФ № 157н от 01.12.2010 (Инструкция № 157н).

Как часто проводить ревизию денежной наличности

Что в кассе заслуживает пристального интереса проверяющих? Во-первых, это наличные деньги. У разных субъектов хозяйствования сумма в кассе отличается. Однако все деньги должны находиться на строгом учёте. Во-вторых, это ценные бумаги и бланки строгой отчётности.

Помимо промежуточных контрольных сверок результатов по кассе, выделяют обязательные (согласно методическим указаниям под номером 49 от 13.07.1995 с изменениями и дополнениями. Актуально в 2017 году).

- При передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия.

- Перед составлением годовой бухгалтерской отчётности.

- При смене материально ответственных лиц (на день приёмки-передачи дел).

- При установлении фактов хищений, злоупотреблений, порчи ценностей.

- В случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями.

- При ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина.

Кто может проверять соблюдение кассовой дисциплины

К проведению описи допускаются все заинтересованные лица, документально перечисленные в приказе руководителя. К ним могут относиться представители бухгалтерской службы, начальники отделов. И, конечно, сам руководитель. Ведь законность ведения кассовых операций, их точность и легальность - вот основные моменты финансового контроля в организации (ИП).

Обратите внимание: материально ответственное лицо в состав комиссии не включается, поскольку не может проверять само себя. МОЛ только присутствует при инвентаризации.

Порядок проведения ревизии наличных

Проверка наличных денег в кассе предприятия (ИП) предполагает чёткий алгоритм действий. В том числе при оформлении сопроводительных документов.

В первую очередь, принимается решение (плановое или по обстоятельствам) о проведении описи. Чтобы приступить к инвентаризации, необходимо действовать по приведённому ниже плану.

- Приказ руководителя или лица, его замещающего. Приказом утверждается состав комиссии, которая непосредственно проводит опись денег в кассе. Все члены комиссии знакомятся с приказом под подпись.

- Вместо приказа руководителя о проведении описи может выступать решение учредителя или протокол собрания собственников. Эти документы обладают полноценной юридической силой в решении вопросов такого плана. К тому же вакансия руководителя не всегда бывает закрыта.

- В кассе организации помимо денег хранятся ещё и ценные бумаги, в том числе бланки строгой отчётности. Их необходимо сдать в бухгалтерскую службу под расписку. В этой же расписке указываются сведения о том, что сумма наличных денег в кассе полностью подтверждена соответствующими документами (чеками, квитанциями, талонами, актами).

- Проведение процедуры инвентаризации. Происходит сопоставление данных, указанных в подтверждающих документах, с наличной суммой в кассе. В идеале всё должно совпасть.

- Заполнение бланка ИНВ-15. Подписи членов комиссии и материально ответственного лица - обязательны.

- Доведение до сведения руководства результатов описи.

- Один бланк ИНВ-15 передаётся в бухгалтерскую службу, второй вручается лицу, ответственному за сохранность денег в кассе.

Как оформить документы при инвентаризации кассы

Бланк по форме ИНВ-15 используется для отображения результатов описи денег в кассе.

Правила оформления ИНВ-15

Если ревизия кассы плановая, то чистых бланков понадобится 2 экземпляра (для бухгалтерии и материально ответственного лица). В случае внеплановой проверки - 3 экземпляра. Бланки обязательно должны быть в наличии.

При проведении инвентаризации все кассовые операции приостанавливаются.

Все члены комиссии, перечисленные в приказе, обязательно должны присутствовать при описи.

Все записи в бланке ИНВ-15 делаются без помарок и подчисток. Если необходимо внести изменения в бланк описи, они согласовываются всеми членов комиссии. Пример заполнения первой страницы бланка приведён ниже.

В бланке ИНВ-15 при заполнении выделяют 3 блока. Первый - сведения об организации, второй - опись данных при инвентаризации, третий - заполнение объяснительной записки.

Заполнение оборотной стороны бланка ИНВ-15 заключается в изложении причин, вызвавших недостачи или излишки. Если сумма денег в кассе совпадает с данными бухгалтерского учёта, соответствующий раздел остаётся пустым.

Как должен оформляться приказ

Руководитель издаёт приказ о проведении описи денег в кассы. Форма приказа ИНВ-22. На основании утверждённого приказа комиссия получает доступ к автоматизированному рабочему месту ответственного лица. В том числе к сведению принимаются все документы на бумажном носителе (приходные и расходные ордера, кассовая книга).

Члены инвентаризационной комиссии пересчитывают имеющиеся в кассе наличные деньги и сверяют эту сумму с остатком по кассовой книге. Если есть ПКО и РКО, которые не внесены в кассовую книгу в течение дня, то отражённые в них суммы берутся в расчёт.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации».

Бланк приказа о проведении пересчёта денег в кассе приведён ниже.

Образец заполнения сличительной ведомости

Отдельной ведомости сверки при ревизии наличности в кассе законом РФ не предусмотрено. Все записи такого плана делаются в заполняемом при инвентаризации бланке ИНВ-15. Форма этого бланка поделена на три блока.

В первый блок вносятся сведения организационного типа: наименование организации, данные приказа об инвентаризации. А вот второй блок бланка уже содержит сведения о результатах сверки. Итог получают путём сопоставления полученной суммы при подсчёте с данными бухгалтерского учёта. Если имеются расхождения, то указывается сумма разницы.

Третий блок бланка ИНВ-15 заполняется в том случае, когда обнаружена разница между фактической суммой и данными бухгалтерии. Материально ответственное лицо пишет объяснительную записку, где поясняет причины случившегося.

На предприятии выявлены нарушения: какая работа должна проводиться в этом случае

Типичные просчёты, выявляемые при описи денежных средств, делятся на три группы.

- Нарушение установленного лимита остатка денег в кассе.

- Ошибки и нарушения при заполнении приходных и расходных ордеров.

- Излишек или недостача денег.

С итогами описи руководитель, или лицо его заменяющее, знакомится лично. Затем принимается решение, как поступить с виновным лицом. Это решение заносится в бланк ИНВ-15.

Срок хранения актов

Надо ответить, что все бланки по инвентаризации кассы хранятся до момента проверки налоговыми службами. Часто опись кассы проводится с участием представителей налоговой службы. В этом случае (при выявленных нарушениях) налоговики указывают в бланке ИНВ-15 свои меры наказания. Это, конечно же, штрафы.

Не стоит забывать об обязательном проставлении всех подписей на документах.

Работа для бухгалтера: проводки

Во время инвентаризации выявляются как излишек, так и недостача средств. Все эти нарушения придётся отлаживать бухгалтерской службе предприятия (ИП). В приказе Минфина РФ 34-н от 29 июля 1998 (с изменениями и дополнениями, актуально в 2017 году) указано, как это правильно сделать.

По правилам бухучёта нарушения, выявленные при описи кассы, делятся на три вида.

Как должны списываться излишки

Их приходуют по рыночной стоимости на дату проведения инвентаризации с отнесением на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

"Современный бухучет", N 4, 2004

Требования к хранению наличных денежных средств в организациях установлены Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Центробанка России 22.09.1993 N 40 (далее - Порядок ведения кассовых операций).

В соответствии с п.3 указанного Порядка для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу. В связи с этим руководители предприятий обязаны оборудовать кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк (п.29 Порядка).

Обозначим требования, предъявляемые действующим законодательством к кассиру, а также требования по оборудованию кассы и сохранности денежных средств при их хранении и транспортировке.

Требования к кассиру

Кассиры, контролеры, кассиры-контролеры (в том числе старшие), а также другие работники, выполняющие обязанности кассиров (контролеров), включены в Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержденный Постановлением Минтруда России от 31.12.2002 N 85. Этим Постановлением утверждена также типовая форма договора о полной индивидуальной материальной ответственности (приведена в приложении к статье).

Согласно п.32 Порядка ведения кассовых операций после издания приказа (решения, постановления) о назначении кассира на работу руководитель предприятия обязан под расписку ознакомить его с Порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности (типовая форма договора о полной материальной ответственности приведена в приложении).

Порядком ведения кассовых операций установлено, что:

- кассир в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям (п.33);

- кассиру запрещается передоверять выполнение порученной ему работы другим лицам (п.34);

- на предприятиях, имеющих одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя предприятия (решению, постановлению). С этим работником заключается договор о полной материальной ответственности (п.35);

- в случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера предприятия или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц (п.35);

- на предприятиях, имеющих большое количество подразделений или обслуживаемых централизованными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя предприятия (решению, постановлению) другими, кроме кассиров, лицами, с которыми заключается договор о полной материальной ответственности и на которых распространяются все права и обязанности, установленные Порядком ведения кассовых операций для кассиров (п.36);

- на малых предприятиях, не имеющих в штате кассира, обязанности последнего могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя предприятия при условии заключения с ним договора о полной материальной ответственности (п.36).

Согласно п.31 Порядка ведения кассовых операций перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации. В случае повреждения или снятия печати, поломки замков, дверей или решеток кассир обязан немедленно доложить об этом руководителю предприятия, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников.

Пунктом 29 Порядка ведения кассовых операций установлено также, что во время совершения операций кассир должен запереть двери в кассу. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается. Запрещается также хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию.

Требования к оборудованию кассы

В Приложении N 3 к Порядку ведения кассовых операций приведены Единые требования по технической укрепленности и оборудованию сигнализацией помещений касс предприятий. Согласно п.3 указанных Требований для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы должно отвечать следующим требованиям:

- быть изолированным от других служебных и подсобных помещений;

- располагаться на промежуточных этажах многоэтажных зданий. В двухэтажных зданиях кассы размещаются на верхних этажах. В одноэтажных зданиях окна кассового помещения оборудуются внутренними ставнями;

- иметь капитальные стены, прочные перекрытия пола и потолка, надежные внутренние стены и перегородки;

- закрываться на две двери: внешнюю, открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки, открывающейся в сторону внутреннего расположения кассы;

- оборудоваться специальным окошком для выдачи денег;

- иметь сейф (металлический шкаф) для хранения денег и ценностей, в обязательном порядке прочно прикрепленный к строительным конструкциям пола и стены стальными ершами;

- располагать исправным огнетушителем.

Пунктом 29 Порядка ведения кассовых операций установлено также, что все наличные деньги и ценные бумаги на предприятиях хранятся, как правило, в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании рабочего дня закрываются ключом и опечатываются печатью кассира. Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем предприятия, результаты ее фиксируются в акте.

В случае обнаружения утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Требования по сохранности денежных средств при их хранении и транспортировке

С целью обеспечения сохранности денежных средств при их хранении и транспортировке организации должны следовать Рекомендациям, приведенным в Приложении N 2 к Порядку ведения кассовых операций.

Согласно указанным Рекомендациям руководителям предприятий при приеме на работу и назначении на должности, связанные с ведением кассовых операций, обслуживанием средств охранно-пожарной сигнализации, охраной и транспортировкой денежных средств, либо периодическому привлечению лиц к указанным выше работам рекомендуется обращаться в органы внутренних дел и медицинские учреждения для получения сведений об этих лицах, имея в виду, что к ведению кассовых операций, обслуживанию средств охранно-пожарной сигнализации, охране и транспортировке денежных средств не допускаются лица:

- ранее привлекавшиеся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

- страдающие хроническими психическими заболеваниями;

- систематически нарушающие общественный порядок;

- злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

При транспортировке денежных средств и ценностей из учреждений банков или сдаче в них руководитель предприятия должен предоставить кассиру охрану и в случае необходимости - транспортное средство.

При транспортировке денежных средств кассиру, сопровождающим его лицам и водителю транспортного средства запрещается:

- разглашать маршрут движения и размер суммы доставляемых денежных средств и ценностей;

- допускать в салон транспортного средства лиц, не назначенных руководителем предприятия для их доставки;

- следовать пешком, попутным или общественным транспортом;

- посещать магазины, рынки и другие подобные места;

- выполнять какие-либо поручения и любым иным образом отвлекаться от доставления денег и ценностей по назначению.

Требования к документальному оформлению кассовых операций

В определенной степени обеспечению сохранности денежных средств способствует действующий порядок документального оформления движения денежной наличности. Пунктом 22 Порядка ведения кассовых операций установлено, что все поступления и выдачи наличных денег в обязательном порядке учитываются кассиром в кассовой книге сразу же после совершения операции. Причем каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего. Правильность ведения кассовой книги контролируется главным бухгалтером организации.

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия.

Выдача денег из кассы производится строго по расходным ордерам или же надлежаще оформленным другим документам (платежным (расчетно-платежным) ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными, а также лицом, получившим деньги. Согласно п.27 Порядка ведения кассовых операций выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: "По доверенности". При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир требует предъявления документа (паспорта или другого документа), удостоверяющего личность получателя, записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе - разрешительной надписи (подписи) руководителя предприятия или лиц, на это уполномоченных;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

При несоблюдении одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Ответственность за нарушение порядка хранения денежных средств

Согласно п.38 Порядка ведения кассовых операций учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские фирмы) в соответствии с заключенными договорами при осуществлении документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины. При этом особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

Соблюдение предприятиями требований Порядка ведения кассовых операций систематически проверяется банками.

Техническая укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях проверяется органами внутренних дел в пределах их компетенции.

Согласно п.39 Порядка ведения кассовых операций ответственность за соблюдение указанного Порядка возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

В соответствии со ст.15.1 Кодекса РФ об административных правонарушениях нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от 40 до 50 минимальных размеров оплаты труда; на юридических лиц - от 400 до 500 минимальных размеров оплаты труда.

Приложение

Типовая форма договора о полной индивидуальной материальной ответственности

(наименование организации)

далее именуемый "Работодатель", в лице руководителя _________________________

(фамилия, имя, отчество)

или его заместителя ______________________________, действующего на основании

(фамилия, имя, отчество)

_________________________________, с одной стороны, и _______________________

(устава, положения, доверенности) (наименование должности)

_____________________________________________________________________________

(фамилия, имя, отчество)

именуемый в дальнейшем "Работник", с другой стороны, заключили настоящий Договор о нижеследующем.

- Работник принимает на себя полную материальную ответственность за недостачу вверенного ему Работодателем имущества, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам, и в связи с изложенным обязуется:

а) бережно относиться к переданному ему для осуществления возложенных на него функций (обязанностей) имуществу Работодателя и принимать меры к предотвращению ущерба;

б) своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенного ему имущества;

в) вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенного ему имущества;

г) участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенного ему имущества.

- Работодатель обязуется:

а) создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенного ему имущества;

б) знакомить Работника с действующим законодательством о материальной ответственности работников за ущерб, причиненный работодателю, а также иными нормативными правовыми актами (в том числе локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданным ему имуществом;

в) проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния имущества.

- Определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

- Работник не несет материальной ответственности, если ущерб причинен не по его вине.

- Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенным Работнику имуществом Работодателя.

- Настоящий Договор составлен в двух имеющих одинаковую юридическую силу экземплярах, из которых один находится у Работодателя, а второй - у Работника.

- Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

Работодатель ________________________ ________________________________

Работник ____________________________ ________________________________

Дата заключения Договора М.П.

К.И.Ковалев

Консультант журнала

"Современный бухучет"

Хранение денежных средств

Правила хранения денежных средств установлены в Порядке ведения кассовых операций в Российской Федерации.

При организации хранения свободных денежных средств в кассах организации необходимо соблюдать требования Порядка ведения кассовых операций в Российской Федерации, согласно которому:

Касса организации должна находиться в изолированном помещении, предназначенном для приема, выдачи и временного хранения наличных денег;

Должна быть обеспечена сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк;

Все наличные деньги и ценные бумаги хранятся в несгораемых металлических шкафах или в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются печатью кассира;

Нельзя хранить в кассе наличные деньги других фирм.

Перед началом работы кассир-операционист обязан проверить исправность ККТ, заправить чековую и контрольную ленты, установить текущую дату, перевести нумератор на нули. Контрольно-кассовая лента оформляется на начало и на конец дня. На ней проставляются дата, время начала работы, номер контрольно-кассовой машины, а в конце рабочего дня - клише и сумма выручки за день, которые заверяются подписями кассира-операциониста и главного (старшего) бухгалтера.

Если в процессе работы произошел обрыв контрольной ленты, то проставляются время обрыва, указанные выше реквизиты и подписи. Затем кассир-операционист может пробить несколько нулевых чеков для проверки четкости и правильности печати всех реквизитов на чековой и контрольной лентах. Нулевые чеки необходимо приложить в конце дня к кассовому отчету.

Оплата с применением платежных карт

В законодательстве нет определения понятия "платежная карта". В Типовых правилах эксплуатации ККМ содержится упрощенное описание расчетов, осуществляемых посредством кредитных карточек. Кредитная карточка - пластиковый прямоугольник с магнитной полосой, которая вмещает данные, необходимые для расчетов за товар.

При покупке товара кредитная карточка вставляется в щель кассовой машины системного кассового терминала, имеющего связь с банком, по каналу связи сообщается номер счета владельца кредитной карточки, подтверждается его платежеспособность и дается команда на списание со счета указанной суммы (стоимости покупки или услуги), после чего карточка возвращается владельцу. При вводе кредитной карточки в машину набирается личный код, известный только владельцу.

Представляется, что в целях применения Закона о ККТ под платежной картой следует понимать карту, использование которой позволяет осуществлять расчеты за реализованные товары, выполненные работы, оказанные услуги.

Банковская карта - это вид платежной карты, эмитентом которой является кредитная организация.

Операции с использованием банковских карт предусматривают обязательное составление следующих документов на бумажном носителе (слип, квитанция электронного терминала) и (или) в электронной форме (документ из электронного журнала терминала или банкомата), а также иных документов (квитанция банкомата и пр.), предусмотренных банковскими правилами и (или) договорами, заключенными между участниками расчетов.

При расчетах с покупателем по кредитным картам (талонам, чекам или другим аналогичным документам) обязательно пробивается чек ККТ на сумму, оплаченную по картам, особым образом (на отдельную секцию) и в Z-отчете обычно отдельно отражается общая сумма, оплаченная по документам (в данном случае по платежным картам).

Если оплата производится с применением платежных карт, сумма наличных денег, сданных старшему кассиру, не будет совпадать с показаниями счетчиков ККТ, она будет отличаться на сумму продаж по документам. Поскольку чек ККТ пробивается, следовательно, в фиксируемом на контрольной ленте итоге сумма средств, поступивших по картам, будет отражена. Но денежные средства напрямую в кассу не поступают и оприходованы быть не могут. Эти деньги поступят на расчетный счет, причем, возможно, через определенный промежуток времени. Эта сумма обязательно должна отражаться в журнале кассира-операциониста, а деньги в кассу должны быть оприходованы только в той сумме, которая поступила наличными.

Выписывать приходные кассовые ордера и проводить карточные платежи по кассовой книге не нужно, так как в ней учитывают поступления только наличных денежных средств (п. 22 Порядка ведения кассовых операций в Российской Федерации), а платежи с использованием платежных карт относятся к безналичным.

Как правило, налоговая инспекция не имеет претензий при несовпадении показателей кассовой книги с данными Z-отчета на суммы, оплаченные банковскими картами и подтвержденные слипами (см. письмо УМНС России по г. Москве от 25 октября 2002 г. N 29-12/51251), а сумму выручки за товары, оплаченные картами, нужно показать в графе 13 ("Сдано/оплачено по документам") журнала кассира-операциониста (форма N КМ-4).

Инкассация выручки

Как правило, доставку наличных денег из кассы организации в банк выполняет служба инкассации. Доставлять в банк наличные могут как инкассаторы обслуживающего организацию банка, так и сотрудники Российского объединения инкассации (Росинкас).

Для того чтобы воспользоваться услугами службы инкассации, необходимо заключить специальный договор. В договоре указываются адреса магазинов, принадлежащих организации, время приезда инкассаторов и стоимость услуг, которая обычно определяется в процентах от суммы инкассированной наличности.

Порядок оформления и передачи наличных денег инкассаторам предусмотрен Положением Банка России от 9 октября 2002 г. N 199-П "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации".

Заключив договор, организация должна заказать специальный пломбир и приобрести свинцовые пломбы. На пломбире должны быть выгравированы номер и сокращенное наименование организации или ее фирменный знак.

Если организация сдает инкассаторам наличную выручку в нескольких магазинах, то для каждой такой точки требуется изготовить свой отдельный пломбир.

После этого организация представляет в подразделение инкассации два экземпляра образцов оттиска каждого пломбира, которым будут опломбировываться сумки с денежной наличностью в каждом магазине.

Руководитель подразделения инкассации банка заверяет все представленные экземпляры образцов оттисков. Для этого на шпагат ниже пломбы организации накладывается пломба банка.

Один экземпляр каждого заверенного образца пломбы передается организации. Этот экземпляр кассир организации будет предъявлять инкассаторам при передаче им сумок с наличностью.

От количества мест инкассации (магазинов) зависит количество сумок для денежной наличности, которые выдаются организации. Обычно на каждую точку инкассации первоначально выдаются две сумки. Далее происходит их "кругооборот": забрав одну сумку с наличностью, при следующем заезде инкассаторы привозят пустую сумку и забирают заполненную.

На каждой сумке служба инкассации проставляет порядковый номер.

Подготовив денежную наличность, кассир организации должен заполнить в трех экземплярах препроводительную ведомость. Первый экземпляр ведомости вкладывается в сумку, второй передается инкассатору вместе с сумкой, на третьем экземпляре ведомости, который остается у кассира организации (магазина), инкассатор ставит свою подпись и печать подразделения инкассации.

После того как в сумку сложены наличность и первый экземпляр препроводительной ведомости, ее необходимо опломбировать и ожидать приезда инкассаторов.

Приехавший за выручкой инкассатор предъявляет кассиру свое служебное удостоверение, доверенность на получение ценностей, явочную карточку и пустую сумку.

Кассир записывает в явочную карточку сумму наличных денег (цифрами и прописью), уложенную в сумку и записанную в препроводительной ведомости, дату и номер сумки, показывает инкассатору заверенный образец оттиска пломбы и передает два экземпляра препроводительной ведомости.

Инкассатор проверяет правильность записей в явочной карточке, ставит дату, свою подпись и печать на третьем экземпляре ведомости и возвращает этот экземпляр кассиру.

Третий экземпляр препроводительной ведомости с подписью и печатью инкассатора служит основанием для составления бухгалтером расходного кассового ордера (форма N КО-2) и для отражения в кассовой книге расхода наличных денег по кассе организации.

Порядком ведения кассовых операций предусмотрено, что в организации ведется только одна кассовая книга. Поэтому если выручка инкассируется, например, из магазинов, а кассовая книга ведется в центральном офисе организации, то третьи экземпляры препроводительных ведомостей передаются в центральный офис, где и составляются расходные кассовые ордера.

В соответствии с Планом счетов бухгалтерского учета наличные денежные средства, переданные инкассатору для зачисления на счет организации, но еще не зачисленные по назначению, отражаются на счете 57 "Переводы в пути".

За услуги по инкассации взимается плата, которая определяется в процентах от инкассированной суммы наличности. Эту сумму обычно списывают со счета организации в безакцептном порядке в начале месяца, следующего за расчетным.

По общему правилу банковские операции освобождены от обложения НДС, но инкассация в данном случае является исключением согласно подп. 3 п. 3 ст. 149 НК РФ и облагается НДС в общеустановленном порядке.

Порядок приема и выдачи наличных денег

В соответствии с п. 3 Порядка ведения кассовых операций в Российской Федерации для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме.

Касса - это специально оборудованное помещение, предназначенное для приема, выдачи и временного хранения наличных денег.

Прием, выдача наличных денег и оформление кассовых документов регламентируются в разделе II данного Порядка.

В соответствии с п. 13 Порядка ведения кассовых операций прием наличных денежных средств в кассу предприятия производится по приходным кассовым ордерам.

Перечислим основные случаи оприходования денег в кассу:

Снятие денежных средств с расчетного, валютного, бюджетного и других видов счетов в банке;

Оплата учредителями (акционерами) приобретенных долей (акций);

Оплата покупателями (заказчиками) реализованных товаров, выполненных работ, оказанных услуг и получение авансов от них;

Оплата работниками предприятия реализованных им товаров и услуг, погашение работниками причиненного материального ущерба;

Возврат поставщиками и подрядчиками полученных ранее авансов;

Возврат подотчетными лицами остатка денег, полученных под отчет;

Получение заемных средств;

Получение средств в погашение выданных ранее займов и ссуд.

При приеме денежных билетов и монет в платежи кассиры предприятий обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России (приложение 1 к Порядку ведения кассовых операций в Российской Федерации).

Согласно п. 14 Порядка ведения кассовых операций выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (РКО) или другим надлежаще оформленным документам.

К таким документам относятся платежные ведомости, расчетно-платежные ведомости, заявления на выдачу денег, счета и пр.

При использовании вместо расходного кассового ордера одного из вышеперечисленных документов на нем проставляется штамп с реквизитами расходного кассового ордера.

Выдача денег из кассы производится в следующих случаях:

Сдача неиспользованных денежных сумм в банк;

Выдача денег под отчет;

Предоставление займов и ссуд;

Оплата поставщикам (подрядчикам) за приобретенные товары (работы, услуги) и предоплата по соответствующим договорам;

Выплата работникам средств на оплату труда, пособий, стипендий;

Возврат полученного ранее займа;

Выплата участнику действительной стоимости доли при его выходе из общества и др.

Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

Отсутствие подписи руководителя предприятия на РКО допускается только в случаях, когда его подпись имеется на прилагаемых к РКО документах (заявлениях, счетах и т.д.).

Денежные средства выдаются из кассы по предъявлении получателем этих средств документа, удостоверяющего его личность (паспорта или иного документа).

В том случае, если получателем является работник предприятия, деньги ему могут быть выданы и по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца (п. 15 Порядка ведения кассовых операций в Российской Федерации).

Выдача средств на оплату труда, пособий по социальному страхованию и стипендий может осуществляться по платежной или расчетно-платежной ведомости. Постановлением Госкомстата России от 5 января 2004 г. N 1 разработаны и утверждены унифицированные формы платежной и расчетно-платежной ведомостей (соответственно формы N Т-53 и Т-49) и указания по применению и заполнению этих форм.

В том случае, если на ведомости будет проставлен штамп с реквизитами РКО, сам расходный ордер организация вправе не составлять (п. 17 данного Порядка).

Руководитель предприятия на титульном листе ведомости делает разрешительную надпись (например: "Оплатить") и визирует ее своей подписью. Кроме того, ведомость должна быть подписана главным бухгалтером организации или иным лицом, на это уполномоченным.

В аналогичном порядке может оформляться выдача денег группе лиц в следующих случаях:

Выплата средств на оплату труда (при уходе в отпуск, болезни и др.) в межрасчетный период (разовые выплаты);

Выплата депонированных сумм и подотчетных сумм, связанных со служебными командировками.

Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам.

Возможны следующие варианты выплаты денег лицам, не состоящим в штате предприятия:

На каждое лицо в отдельности выписывается отдельный РКО;

На всех лиц, выполняющих работы по конкретному договору, составляется отдельная ведомость.

Не допускается выплачивать по одной ведомости деньги штатным работникам и лицам, не состоящим в штате предприятия.

Если средства на оплату труда, пособия по социальному страхованию, стипендии не были получены работниками в течение трех рабочих дней, включая день получения денег в учреждении банка (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, этот срок продлен до пяти дней), то по истечении этого срока кассир обязан закрыть платежную (расчетно-платежную) ведомость в соответствии с п. 18 Порядка ведения кассовых операций, а невыданные (депонированные) суммы наличных денег сдать в учреждения банков, оформив на общую сумму сдаваемых средств один общий РКО (п. 2.6 Положения о правилах организации наличного денежного обращения на территории Российской Федерации).

Еще по теме 2.3. Правила хранения, приема и выдачи наличных денежных средств:

- Типичные операции по поступлению и расходу наличных денежных средств

- 8. Бухгалтерский учет операций по выдаче наличных денежных средств из банкомата

- Порядок приема и выдачи наличных денег из кассы кредитных организаций

- Глава 7. Порядок совершения транзакций при выдаче наличных денег

- Тема 6.5 Учет наличных денежных средств и контроль за их расходованием

- Авторское право - Адвокатура - Административное право - Административный процесс - Антимонопольно-конкурентное право - Арбитражный (хозяйственный) процесс - Аудит - Банковская система - Банковское право - Бизнес - Бухгалтерский учет - Вещное право -