Новини зірок

37. Поняття інвестиційного портфеля. Класифікація портфелів.

Інвестиційний портфель- Це набір різного роду цінних паперів з різним ступенем прибутковості, ліквідностіта терміну дії, що належить одному інвестору та керований як єдине ціле. У широкому значенні слова, портфель може включати не тільки цінні папери та паї фондів, але й інші активи, такі як нерухомість, інвестиційні проекти, дорогоцінні метали, товарно-матеріальні цінності та інші У цій статті я зробити більший наголос на тому, як скласти портфель із цінних паперів приватному інвестору.

Формування інвестиційного портфеля

Складання якісного портфеля з високим ступенем надійності чи прибутковості не обходиться без наступних етапів:

Визначення інвестиційних цілей (залежно від них вибираємо тип портфеля)

Залежно від цілей визначає стратегію інвестування

Проводимо аналіз та відбір найбільш підходящих фінансових інструментів

Аналізуємо та змінюємо структуру у разі потреби

Цілями можуть бути як певні матеріальні об'єкти (квартира, котедж, новий автомобіль), так і рівень пасивного доходу (наприклад, бажання отримувати по 50 000 рублів пасивного доходу при виході на пенсію через 20 років). Якщо ми говоримо про юридичну організацію, наприклад, підприємство чи банк, то метою може бути фінансова стабільність.

При цьому необхідно враховувати такі показники, як вік клієнта, його фінансове становище, ставлення до ризику тощо.

Види інвестиційних портфелів

Залежно від стратегії інвестування виділяють такі види портфелів:

Консервативний – націлений отримання гарантованої прибутковості за високої надійності фінансових інструментів. Включає переважно державні облігації і облігації великих надійних компаній, меншою мірою - акції цих компаній.

Помірний – спрямований на оптимальне співвідношення прибутковості та ризиків, включає цінні папери великих та середніх компаній із тривалою історією, можливі похідні фінансові інструменти (до 10%).

Агресивний – високоприбутковий портфель із великим ступенем ризикованості. Складається переважно з акцій та меншою мірою похідних фінансових інструментів.

Прибутковість портфеля активів тут збільшується від консервативного (близько 5-7% річних) до агресивного (від 20% на рік).

Типи інвестиційних портфелів

Інша класифікація поділяє портфелі активів на такі типи, як:

Портфель зростання – складено з розрахунку активне зростання капіталу. До них можуть входити акції молодих перспективних компаній.

Портфель доходу – складений із активів, що приносять значний поточний дохід у формі дивідендного прибуткута купонних виплат. Сюди насамперед відносять акції та облігації великих паливно-енергетичних компаній.

Збалансований - аналог помірного портфеля (див. вище)

Портфелі ліквідності - мета - вибір найбільш ліквідних інструментів зі швидким поверненням вкладених коштів

Консервативний – див.

Спеціалізований – складається з їх ф'ючерсів та опціонів

Регіональні та галузеві – включають цінні папери місцевих чи приватних підприємств або акціонерних товариств, що працюють в одній сфері

Портфель іноземних цінних паперів

Таблиця 1. Види інвестиційних портфелів

|

Вид портфеля |

Тип інвестора |

Цілі інвестування |

Ступінь ризику |

Тип цінних паперів |

|

Консервативний (Надійний, але приносить мало доходу) |

Консервативний інвестор (надійність інвестицій цінує вище за прибутковість) |

Досягнення прибутковості вище, ніж у банківських вкладах, захист від інфляції |

Портфель складається переважно з державних цінних паперів, акційта облігацій великих та стабільних компаній |

|

|

Помірний (характеризується середнім ступенем прибутковості при помірному ризику) |

Помірний інвестор (намагається дотримати розумного балансу між ризиком і прибутковістю, виявляє обережну ініціативу) |

Довготривале інвестування з метою збільшення капіталу |

Невелику частку в портфелі займають державні цінні папери, переважну – цінні папери великих та середніх стабільних компаній |

|

|

Агресивний (ризикований, але здатний приносити великі доходності) |

Агресивний інвестор (класичний спекулянт, готовий йти на ризик заради високої прибутковості, швидкий прийняття рішень) |

Можливість швидкого зростання вкладених коштів |

Портфель складається здебільшого з високоприбуткових, «неоцінених» ринком акцій невеликих, але перспективних компаній, венчурних компаній тощо. |

Отже, у консервативному портфелі розподіл цінних паперів зазвичай відбувається так: більша частина – облігації (знижують ризик), менша частина – акціїнадійних та великих російських підприємств (забезпечують прибутковість) та банківські вклади. Консервативна стратегія інвестування оптимальна для короткострокового інвестування і є непоганою альтернативою банківським вкладам, оскільки у середньому ПІФи облігацій показують річну прибутковість 11 - 15 % річних.

Помірний інвестиційний портфель включає акції підприємств і державні та корпоративні облігації. Зазвичай частка акцій у портфелі трохи перевищує частку облігацій. Іноді невелика частка коштів може вкладатися у банківські депозити. Помірна стратегія інвестування оптимально підходить для короткострокового та середньострокового інвестування.

Агресивний інвестиційний портфель складається з акцій високоприбуткових акцій, але з метою диверсифікації та зниження ризиків до нього включаються і облігації. Агресивна інвестиційна стратегія найкраще підходить для довгострокового інвестування, оскільки подібні інвестиції на короткий період є дуже ризикованими. Натомість на відрізку часу від 5 років і більше інвестування в акції дає дуже непоганий результат (деякі ПІФи акцій за 5 років продемонстрували дохідність понад 900%!).

38. Портфе ль цінних паперів: прибутковість та ризик портфеля.

Портфель цінних паперів- це сукупність цінних паперів, що належать юридичній чи фізичній особі.

Оцінка ризику та прибутковості інвестиційного портфеля є одним з основних завдань, що стоїть перед керуючою компанією на всіх етапах інвестиційної діяльності. Як правило, в інвестиційний портфель входять різні цінні папери, які мають різний рівень доходності та ступінь ризику.

Ризик та прибутковість інвестиційного портфелявизначається з урахуванням завдань, які ставляться інвестором. У разі, якщо інвестор створює портфель агресивного штибу, то ризик і дохідність цінних паперів, що входять у подібний інвестиційний портфель, досить високі, зазвичай "агресивний" портфель складається з акцій молодих компаній, що швидко розвиваються. Портфель консервативного штибу характеризується низьким ризиком і низькою прибутковістю цінних паперів, зазвичай в "консервативний" портфель входять цінні папери великих компаній, що приносять невеликий, але гарантований дохід.

Більшість інвесторів вважають за краще мати збалансований набір цінних паперів, ризик та прибутковість інвестиційного портфеляу разі приблизно рівні, що дозволяє отримувати стабільний прибуток з допомогою балансування між ризиками і дохідністю різних видів цінних паперів.

При розробці стратегії формування портфеля, купівлі та продажу цінних паперів, керуюча компанія постійно повинна обчислювати рівень ризику та прибутковості інвестиційного портфеля.

Для оцінки ризику та прибутковості інвестиційного портфеля необхідно проводити багатофакторний аналіз, який може базуватись на різних математичних моделях. Часто для оцінки ризику та прибутковості інвестиційного портфеля використовують спеціалізоване програмне забезпечення.

Оцінку прибутковості цінних паперів проводять за досить простою формулою: від вартості цінних паперів на момент розрахунку необхідно відняти вартість цінних паперів на момент покупки, а різницю поділити на вартість цінних паперів на момент покупки.

Оцінка ризику цінних паперів є складним процесом. Стан ринку постійно змінюється, часто зростання чи зниження вартості цінних паперів впливають такі чинники, які завжди можуть бути враховані навіть найефективнішими математичними моделями. Ризик портфеля оцінюється у вигляді сумарних ризиків кожної цінної папери, а й ризиком, що може виникнути через вплив вартості одного виду цінних паперів вартість іншого виду цінних паперів.

Як правило, сумарний ризик інвестиційного портфеляскладається з систематичного та диверсифікованого ризику, який може залежати від різних параметрів.

R портфеля, % = R 1 × W 1 + R 2 × W 2 + ... + R n × W n ,

де R n - Очікувана прибутковість i-ї акції;

W n - Питома вага i-ї акції в портфелі.

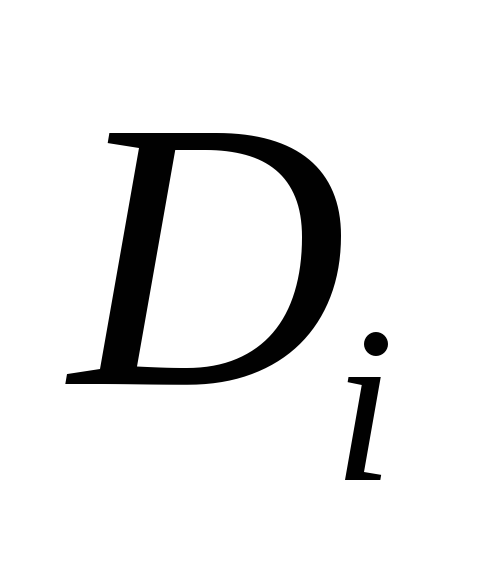

де D i – частка конкретного виду цінних паперів у портфелі на момент його формування;

r i -Очікувана (або фактична) прибутковість i- того цінного паперу;

N - кількість цінних паперів у портфелі.

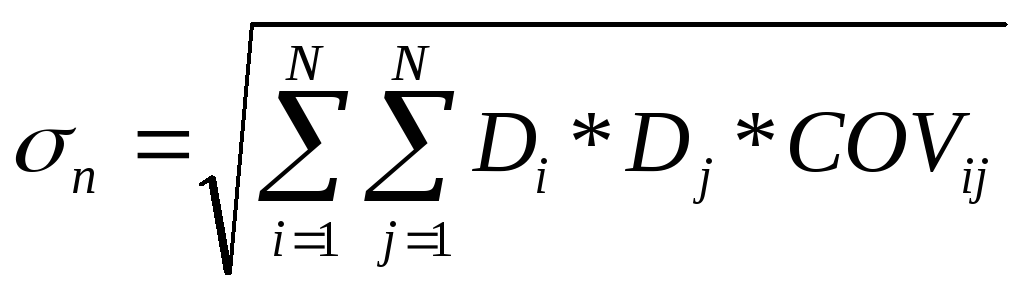

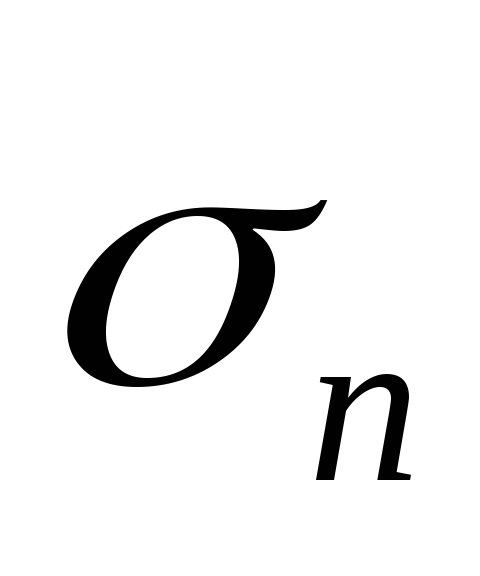

Ризик портфелявимірюється середньоквадратичним відхиленням фактичної доходності портфеля від очікуваної та визначається за формулою:

,

(2)

,

(2)

де  - Середньоквадратичне відхилення портфеля;

- Середньоквадратичне відхилення портфеля;

,

,

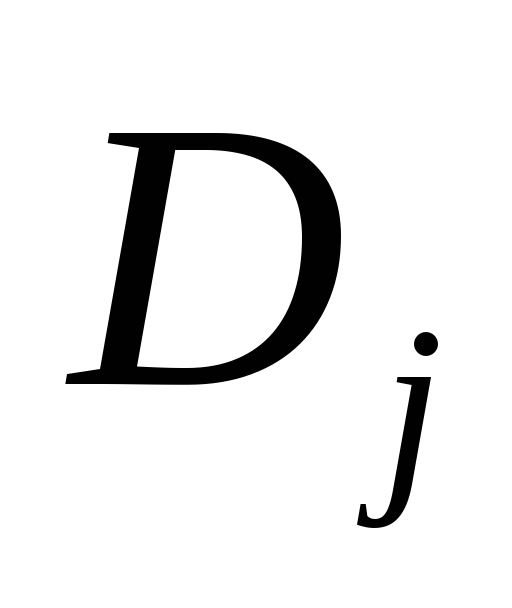

- частка активовi та j у початковій вартості портфеля;

- частка активовi та j у початковій вартості портфеля;

- коваріація (взаємодія чи взаємозалежність) очікуваних доходностей i-го та j-го активів.

- коваріація (взаємодія чи взаємозалежність) очікуваних доходностей i-го та j-го активів.

Коваріація очікуваних доходностей розраховується за такою формулою:

,

(3)

,

(3)

де Cor ij - Коефіцієнт кореляції між очікуваними доходностями активів;

,

,![]() - Середньоквадратичне відхилення прибутковості i-

го та j-го активів відповідно.

- Середньоквадратичне відхилення прибутковості i-

го та j-го активів відповідно.

Прибутковість портфеля цінних паперів може безпосередньо залежати від стратегії, яку вибрав інвестор. При агресивній стратегії прибутковість, як і втрати портфеля цінних паперів, може бути щодо високими, під час використання консервативних стратегій прибутковість портфеля цінних паперів може бути незначною. Як правило, інвестори обирають збалансовані стратегії, що дозволяють отримувати стійкий дохід за допомогою сформованого портфеля цінних паперів.

Ризик окремого цінного паперу та ризик портфеля цінних буму г

Ризик, властивий окремому, конкретному цінному папері, має місце і стосовно їх сукупності (портфелю), і стосовно всім цінних паперів, т. е. ринку цінних паперів загалом. Однак оскільки права по тому чи іншому конкретному цінному папері об'єктивно вступають у протиріччя з правами по іншому цінному паперу (наприклад, збільшення доходу по одному цінному паперу може бути пов'язане із уповільненням зростання доходу по іншому; зростання покупок одного цінного паперу, тобто підвищення її ліквідності може вести до зменшення обороту (ліквідності) якогось іншого цінного паперу тощо), оскільки ризик сукупності (портфеля) цінних паперів не є простою сумою ризиків, що входять до неї цінних паперів, а ризик ринку в цілому не є арифметична сума ризиків всіх складових його цінних паперів або їх портфелів.