Новости звезд

Сущность расчетов по социальному страхованию и обеспечению. Расчеты по социальному страхованию

Уплата страховых взносов на обязательное пенсионное, медицинское и социальное страхование в связи с материнством и на случай временной нетрудоспособности регулируется Федеральным законом № $212$-ФЗ от $24$ июля $2009$ г. Все плательщики данных взносов делятся на две группы, со своим порядком уплаты взносов и предоставления отчетности:

Рисунок 1.

Замечание 1

Работодатель начисляет страховые взносы на выплаты, связанные с трудовыми отношениями, на выплаты по договорам гражданско-правого характера, авторского заказа и лицензионным соглашениям. Это не относится к расчетам с индивидуальными предпринимателями. Они оплачивают страховые взносы сами за себя.

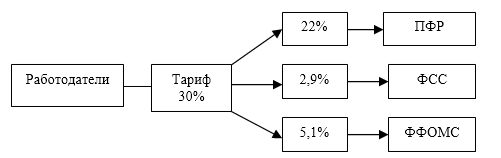

Взносы платят в три фонда: Пенсионный Фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФФОМС). Общий основной тариф составляет $30\%$. Для ряда работодателей определены льготные тарифы.

Рисунок 2.

Начисляются взносы в каждый внебюджетный фонд по общему тарифу до момента, когда выплаты в пользу каждого сотрудника не превысят предельную сумму. Выплаты при этом рассчитываются нарастающим итогом за календарный год. Для каждого фонда предельный размер индивидуальный.

В ФСС перечисляют не только взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством, но еще и взносы на страхование от несчастных случаев и профзаболеваний. Их второе название - взносы на травматизм. Базой для начисления служат те же выплаты, что и для обычных страховых взносов. Взносы на травматизм имеют свои особенности. У них нет предельной базы для последующего применения пониженного тарифа. Еще одна специфическая особенность, если в гражданско-правовом договоре предусмотрены взносы на травматизм, то работодатель обязан их перечислить в ФСС. При этом обычные страховые взносы в соцстрах по договорам такого вида не начисляются.

В бухгалтерском учете работодатели начисляют взносы ежемесячно в том месяце, к которому данные взносы относятся. С отпускных страховые взносы начисляются параллельно с отпускными не позднее, чем за $3$ дня до начала отпуска.

Для бухгалтерского учета страховых взносов применяется счет $69$ «Расчеты по социальному страхованию и обеспечению» и ряд субсчетов к нему. Проводки формируются следующим образом:

- Дебет $20$ ($25$, $26$, $44$….)

- Кредит $69$ «Расчеты по социальному страхованию и обеспечению»

- субсчета «Расчеты с ПФР», «Расчеты с ФФОМС», «Расчеты с ФСС по взносам на случай временной нетрудоспособности и материнства», «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний»

Уплаченные взносы отражаются проводкой:

- Дебет $69$ «Расчеты по социальному страхованию и обеспечению»

- Кредит $51$ «Расчетный счет»

Замечание 2

Перечисление страховых взносов надо произвести не позднее пятнадцатого числа месяца, который следует за месяцем начисления. Уплачиваются взносы в каждый внебюджетный фонд отдельными платежными поручениями в рублях и копейках.

За неуплату страховых взносов в ФСС и ПФР предусмотрены штрафы:

- за неуплату или неполную уплату по причине занижения расчетной базы, неправильного расчета или прочих неправомерных действий – $20\%$ недоимки;

- за умышленную неуплату или неполную уплату – $40\%$ недоимки;

- за неполную уплату взносов «по травматизму» - $20\%$ от суммы к уплате;

- за умышленную неуплату или неполная уплату взносов «по травматизму» - $40\%$ от суммы к уплате.

Для расчета страховых взносов необходимо выплаты каждому сотруднику умножить на тариф конкретного внебюджетного фонда. Сумма таких выплат называется базой. Для расчета базы из общей суммы выплат, вычитаются вознаграждения, освобожденные от взносов. База определяется в конце месяца нарастающим итогом по каждому работнику индивидуально. Для этого ведется карточка индивидуального учета выплат и взносов. В расчет берутся только суммы, начисленные в данной организации. Взносы начисляют с выплат только в рамках трудовых отношений. Доход в натуральной форме, также облагается страховыми взносами.

Существуют выплаты, которые не являются объектом обложения страховыми взносами. Это выплаты за не трудовые отношения. К ним относятся дивиденды. Не облагаются взносами выплаты по договорам купли-продажи, аренды, ссуды или займа. Существуют выплаты, которые освобожденные от взносов статьей $9$ закона № $212$-ФЗ:

- государственные пособия;

- компенсации, кроме компенсаций за неиспользованный отпуск;

- материальная помощь единовременная связанная со стихийным бедствием или чрезвычайными обстоятельствами;

- материальная помощь при рождении или усыновлении ребенка, в сумме до $50000$ рублей;

- материальная помощь в случае смерти члена семьи;

- материальная помощь не более $4000$ рублей на одного сотрудника в год;

- суммы на личное страхование работников;

- оплата дополнительного пенсионного страхования в сумме не более $12000$ рублей;

- плата за дополнительное социальное обеспечение;

- суммы, перечисленные на негосударственное пенсионное обеспечение;

- стоимость форменной одежды;

- плата за обучение;

- возмещение процентов по кредитам на покупку жилья для сотрудников;

- командировочные расходы;

- прочие редкие выплаты.

В таблице представлены выплаты, с указанием включаются ли они в базу по страховым взносам или нет.

264 29.07.2019 4 мин.Согласно российскому законодательству все работодатели вне зависимости от объема штата и вида деятельности обязаны своевременно выплачивать не только заработную плату сотрудникам, но и целый комплекс социальных расходов. Большинство из них связаны со сферой государственного страхования и медицинского обслуживания граждан и необходимы для обеспечения ряда услуг для работников. За неуплату взносов предусмотрены административные меры наказания, вплоть до ликвидации предприятия и остановки производства. В статье мы рассмотрим основные расходы по социальному страхованию на 2018 год.

Расходы по соцстраху

Все обязательные социальные взносы для компаний установлены ФЗ №212 от 2009 года. Согласно закону, к обязательным выплатам относят:

- Взносы в Пенсионный фонд . Они составляют 22% от среднемесячной заработной платы и влияют на начисление социальной пенсии работникам в будущем;

- Взносы в ФОМС . Составляют 5,1%, они идут на обязательные формы медицинского страхования вне зависимости от наличия страховки в частной организации у работника;

- Взносы в ФСС . Составляют 2,9%. Необходимы на случай временной нетрудоспособности сотрудника (оплату больничного), некоторые декретные выплаты.

В зависимости от вида деятельности в РФ разработан отдельный вид выплат в ФСС – они направлены на страхование от несчастных случаев и производственных травм, а также на оплату лечения по профессиональным болезням. Ставка по таким взносам варьируется от 0,2 до 8,5% и напрямую зависит от условий труда. Регулирование выплат, а также определение риска предприятия регулируется ФЗ №125 от 1998 года и ФЗ №179 от 2005 года.

Все обязательные страховые взносы рассчитывают от оклада сотрудника по итогам каждого месяца. Проверить выплаты, совершенные работодателем, можно на сайте ФСС, а некоторые организации включают этот пункт в ежемесячный квиток по зарплате.

Учет и их обеспечение

Сегодня на государственном уровне для малого бизнеса существенно упростили ведение банковского учета, однако ряд организаций обязан осуществлять этот процесс по действующим правилам. Социальные расходы составляют отдельную статью расходов и разделяются на следующие субсчета :

- 69.1 – расчеты по взносам в ФСС;

- 69.2 – по взносам в ПФР;

- 69.3 – по взносам в ФОМС;

- 69.11 – расходы по социальному страхованию от несчастных случаев на производстве и заболевания.

Все обязательные взносы организации по соцстраху непосредственно связаны с доходами компании, поэтому их выведение происходит на специальные счета по дебету, а отображаются они по кредиту, поскольку это постоянный и обязательный платеж. При их учете обязательно указывать номер счета в корреспонденции, поскольку это необходимо для отслеживания прозрачности бухгалтерского учета. Ежемесячные расходы организации обозначаются под номерами 20, 25, 26 и 44. После проведения операции выводится отметка К.51, означающая, что платеж осуществлен.

Пример

Например, общая заработная плата сотрудникам ООО «Юпитер+» за период составила 100 тыс. рублей. Согласно этой сумме осуществляются следующие выплаты:

- Д.44. – К. 70 – начисление зарплаты, 100000 рублей;

- Д.44 – К. 69.1 – начисление взносов в ФСС, 2900;

- Д.44 – К. 69.2 – начисление взносов в ПФР, 22000;

- Д.44 – К. 69.3 – начисление взносов в ФОМС, 5100;

- Д.44 – К. 69.11 – начисление взносов в ФСС от несчастных случаев, 200.

После оплаты платежа цифра в индексе «К» меняется на 51 во всех случаях кроме удержания НДФЛ из заработной платы, эта выплата обозначается К. 68.1.

ИП не обязаны вести регулярный бухгалтерский учет, однако все выплаты по социальному страхованию они осуществляют по тому же методу с разделением на ту или иную выплату.

Сроки выплаты взносов

Оплата всех социальных взносов должна быть проведена до 15 числа каждого месяца.

Несмотря на большое количество платежей, получателем регулярных выплат от работодателя являются только ПФР и ФСС. При перечислении денег в эти инстанции необходимо указать регистрационный номер работодателя. Этот же номер необходимо указывать при составлении ежеквартального отчета, где указываются все показатели по заработной плате и расходам по социальным взносам.

Оплата всех социальных взносов должна быть проведена до 15 числа каждого месяца.

Несмотря на большое количество платежей, получателем регулярных выплат от работодателя являются только ПФР и ФСС. При перечислении денег в эти инстанции необходимо указать регистрационный номер работодателя. Этот же номер необходимо указывать при составлении ежеквартального отчета, где указываются все показатели по заработной плате и расходам по социальным взносам.

Каждый квартал требуется заполнение двух отчетов – по форме 4-ФСС и РСВ-1 для Пенсионного фонда. Подавать отчет для Фонда страхования нужно в срок до 20 числа каждого отчетного месяца. Данное требование относится только к традиционным бумажным носителям, если отчетность предоставляется электронной почтой, то дается 5 дополнительных дней.

В Пенсионный Фонд заполненную форму необходимо подать не позднее 15 числа месяца после окончания отчетного периода, для электронных форм документации срок увеличен на 5 дней.

Видео

В видео рассказывают про обязательные страховые и пенсионные взносы работодателя на 2018 год.

Выводы

- Работодатель обязан уплачивать взносы на работников в зависимости от их оклада . Это выплаты в ФСС, ПФР и ФОМС.

- Для всех организаций, кроме ИП, необходимо вести бухгалтерскую отчетность , в которой отображается как факт начисления социального взноса, так и его выплаты. Для этой цели используют установленные коды.

- Компания должна производить выплату не позднее 15 числа, а также предоставлять в ФСС и ПФР полный отчет за каждый квартал по начислению зарплаты и оплате социальных взносов.

В процессе жизни каждого человека может наступить период нетрудоспособности, связанный с травматизмом, болезнью или рождением ребенка. В указанные моменты времени гражданин не может осуществлять свою трудовую функцию и, как следствие, получать доход. В целях минимизации указанных негативных последствий в России существует и функционирует ФСС, который производит оплату физическим лицам соответствующего времени, а также собирает с работодателей необходимые для этой цели взносы. В связи с этим важное значение приобретает учет расчетов по социальному страхованию и обеспечению.

Социальное страхование

В 2016 году размер, порядок и способы уплаты работодателями взносов на соцстрах устанавливались Федеральным законом от 24.07.2009 № 212-ФЗ .

Однако начиная с 1 января 2017 года вступают в силу новые редакции Федеральных законов № 255-ФЗ , № 125-ФЗ и НК РФ, которые будут регламентировать вопросы исчисления и уплаты взносов на социальное страхование.

Законодательством определяются и вводятся в действие тарифы на соцстрах в размере 2,9%.

Случаи понижения ставки, используемой для определения размера отчислений, равно как и основания для применения повышенного коэффициента, также указаны в положениях новой редакции Налогового кодекса РФ.

Более того, Правительство Российской Федерации издало Постановление от 29.11.2016 № 1255 , которым предусмотрело предельную величину дохода работника, до достижения которой уплачиваются взносы на соцстрах, в размере 755000 рублей. Указанная величина подлежит корректировке на соответствующие коэффициенты нарастающим итогом.

После достижения данного лимита работодатель освобождается от обязанности определения и совершения отчислений в пользу ФСС.

Также следует отметить, что расчеты по социальному страхованию и обеспечению заключаются не только в систематическом получении взносов от работодателей и оплате больничных листков, но и в иных социальных гарантиях, предоставляемых сотрудникам, например:

- выдача и оплата санаторно-курортных путевок;

- компенсация расходов на проезд к месту отдыха и обратно;

- возврат работодателям сумм переплат по взносам;

- зачет сверхнормативных отчислений;

- оплата бюллетеней за счет средств ФСС;

- выделение страхователем денег на выплату больничных;

- возмещение Фондом расходов предприятий.

Следует помнить, что все отчисления рассчитываются и перечисляются в адрес ФСС России за вычетом сумм, уже выплаченных компаниями своим сотрудникам самостоятельно.

Учет расчетов по социальному страхованию

С учетом многообразия взаимоотношений в социальной сфере перед каждым предприятием возникает необходимость правильного и безошибочного ведения бухгалтерского учета и совершения проводимых операций.

Министерство финансов Российской Федерации издало Приказ от 31.10.2000 № 94н , которым ввело в действие План счетов бухучета. Названный алгоритм оформления бухгалтерских операций должен применяться при учете отечественными организациями расчетов по социальному страхованию.

В зависимости от конкретного вида операций, связанных с соцстрахом, следует применять счет 69, используемый для обобщения данных о взаимоотношениях с ФСС России.

Для того, чтобы надлежащим образом оформить взаиморасчеты по социальному страхованию, работодателю следует открыть субсчет 69-1. Он используется для оформления проводок, связанных исключительно с соцстрахом.

План счетов , введенный в действие Приказом Министерства финансов Российской Федерации от 31.10.2000 № 94н, прямо предусматривает, что на счете «расчеты по социальному страхованию и обеспечению» по дебету отражаются суммы платежей, совершенных юридическим лицом или ИП.

По кредиту же учитываются поступающие средства.

Более детально порядок отражения в бухгалтерском учете организации расчетов по соцстраху будет выглядеть следующим образом:

- пособия за счет Фонда социального страхования Российской Федерации, начисленные организацией в пользу работников в связи с болезнью, рождением ребенка или уходом за детьми, отражаются по дебету счета 69.1, которому кредитует 70;

- перечисление взносов в ФСС проводится в виде 69.1 - 51;

- если выплаты в адрес сотрудников осуществляются за счет средств Фонда социального страхования, то такую операцию следует отражать на дебете 70, которому корреспондирует кредит 51;

- взносы в соцстрах оформляются по Дт 20, 23, 25, 26, 29, 44, 91.2 и т.д., а также по Кт 69.1;

- компенсации, выдаваемые сотрудникам из кассы, проводятся по дебету счета 69, кредиту 50;

- начисление пеней и штрафов — К99, Д69;

- возврат сумм переплаты на основании заявления страхователя оформляется как 51-69.1.

Следует подчеркнуть, что, невзирая на нововведения в системе регулирования правоотношений, связанных с ФСС России, порядок учета расчетов по социальному страхованию и обеспечению, предусмотренный в Приказе Министерства финансов Российской Федерации от 31.10.2000 № 94н, остается без изменений.

В 2017 году операции, совершаемые в рамках социального страхования, оформляются теми же проводками, которые применялись годом ранее.

В качестве заключения следует отметить, что правильное и безукоризненное ведение отечественными предприятиями бухгалтерского учета позволит не только правильно отражать и контролировать взаимоотношения между компанией и Фондом социального страхования Российской Федерации, но и в любой момент провести инвентаризацию состояния расчетов.

Игнорирование же порядка учета расчетов по социальному страхованию и обеспечению может явиться основанием для привлечения предприятия к соответствующей ответственности.

Более того, с учетом широкого спектра возможного использования взносов и исполнения обязанности по выплате компенсации достоверный и прозрачный учет необходим. Он позволит не только избежать недоплат по взносам, но и поможет вовремя выявить наличие сверхнормативных отчислений, а также превышение выплаченных компенсаций над суммой исчисленных взносов. Как следствие, это позволит оперативно подать заявление о зачете или возврате переплаты.

Современное общество социализировано. Еще столетие назад человек мог только мечтать о «соцпакете». Уплата налогов и прочих взносов не предвещала никаких выгод для простого рабочего народа. С годами все изменилось. Конечно, сейчас система социального обеспечения далеко не идеальна, но она существует. В связи с чем каждый официально трудоустроенный гражданин скапливает часть средств в федеральных фондах. Миссия вычисления и перевода средств, как и само социальное финансирование, возложены на плечи работодателя. Учет расчетов по и обеспечению - одна из самых объемных операций. Рассмотрим ее подробнее.

Что представляют собой страховые выплаты?

В соответствие с законодательством РФ создано три специализированных федеральных внебюджетных фонда по социальному обслуживанию граждан: социальное страхование, медицинское обслуживание и пенсионное обеспечение (ФСС, ФОМС ОМС и ПФ соответственно). В каждый из фондов юридическое лицо за своих работников перечисляет определенную сумму.

При наступлении страхового случая соответствующий фонд осуществляет выплаты физическому лицу, которое имеет определенный страховой стаж. Получение средств также происходит через бухгалтерию работодателя.

Счет для учета социальных расчетов

Учет расчетов по и обеспечению производится с использованием счета 69. Он имеет активно-пассивную структуру. По взносам в каждый из внебюджетных фондов открывают субсчета:

- 69/01 «Расчеты с ФСС»;

- 69/02 «Расчеты с ПФ»;

- 69/03 «Расчеты с ФОМС».

Осуществлять социальные отчисления за работника - обязательство предприятия. В таком случае счет «Расчеты по социальному страхованию и обеспечению» - актив или пассив баланса? Чаще всего данные отражаются только в пассиве, но не исключено и отражение в активе, ведь счет активно-пассивный и конечное сальдо могут образоваться в любой из частей счета.

Увеличение сумм по взносам в ФСС, ФОМС и ПФ, а также их начисление показывают в кредите счета 69. В части расходов величину указывают в счетах затрат на материальное обеспечение сотрудников, т. е. в дебет тех же счетов, на которых отражают сумму заработной платы. Для работников основного производства будет использован дебет 20, для административных - дебет 26. Торговые предприятия списывают суммы на 44 счет.

При оплате сумм по социальному обеспечению работников счет 69 дебетуется, тем самым в бухгалтерском учете отражается процесс выполнения обязательств предприятием.

Роль отчислений в ФСС

Фонд социального страхования - второй по величине в России. Здесь накапливаются суммы, перечисляемые налогоплательщиками всей страны. Часть средств финансируется за счет государства. Куда направляются деньги из этого фонда? Благодаря ФСС, физическое лицо может получить компенсацию в случаях потери дохода в связи с нетрудоспособным состоянием:

- болезнью;

- беременностью и родами;

- уходом за болеющим родственником;

- производственной травмой.

Средства также используются самим фондом для развития социальной сферы и обеспечения финансовой устойчивости ФСС.

Организация отчислений на социальное страхование

После начинается учет расчетов по социальному страхованию и обеспечению. Сумма, которую работодатель выплачивает работнику ежемесячно в виде дохода за исполнение трудовых обязанностей, является налоговой базой для исчисления взноса в страховые фонды. Для организаций, применяющих общие тарифы, в 2016 году ставка ФСС составляет 2.9%. Определена и лимитная сумма годовых доходов, с которой налог не начисляется. На текущий год она равна 718 тыс. р.

Работодатель обязан самостоятельно высчитать сумму страхового взноса, а также перечислить ее до 15 числа, следующего за отчетным месяцем. Каждый квартал юридическое лицо предоставляет отчет в ФСС, который содержит информацию о начисленных и выплаченных средствах, связанных с социальным страхованием. Форма отчета 4-ФСС предоставляется в уполномоченный орган не позднее 20 числа, следующего за отчетным кварталом месяца. Если документы предоставляются в электронном виде, последний день сдачи значится 25-м числом. Необходимость предоставить отчет заранее может возникнуть в случае получения компенсации от фонда за выплаченные в излишке средства.

Пример расчета ежемесячного взноса в ФСС

Учет расчетов по социальному страхованию и обеспечению производится после начисления заработной платы. Допустим, гипотетический работник Х является сотрудником основного цеха по производству шоколада. Ему была начислена заработная плата в размере 22 тыс. р. Необходимо определить сумму взноса в ФСС, которую работодатель обязан заплатить за своего сотрудника. Бухгалтер придерживается нехитрой последовательности:

- Произвести расчет суммы к начислению: 18 000 × 2.9% = 522 р.

- Начислить взнос в ФСС: Дт 20 Кт 69.01 на 522 рубля.

- Перечислить средства в ФСС: Дт 69.01 Кт 51 на 522 рубля.

На этом предприятие выполнило обязательство перед фондом социального страхования за прошедший месяц.

Отчисления на пенсионное обеспечение

Трудящийся всю свою молодость и взрослую жизнь человек вполне обоснованно заслуживает безбедную старость. Пенсионный фонд осуществляет свою деятельность для того, чтобы гражданин «накопил» за трудовой стаж часть причитающейся ему в старости пенсии. Как и взносы в ФСС, расчеты по социальному страхованию и обеспечению в части пенсионных отчислений полностью осуществляет работодатель.

В 2016 году ставка взноса в ПФ по общему тарифу составляет 22% с дохода работника. Предельная годовая величина заработка, с которого начисляются выплаты, составляет 796 тыс. р. На сумму, превышающую этот размер, начисляется 10%, которые также должны быть перечислены в ПФ.

Кроме самостоятельного расчета и начисления платежа в пенсионный фонд, работодатель также обязан предоставлять следующие виды отчетности в установленные законодательством сроки:

- форму СЗВ-М о личных данных официально трудоустроенных работников (Ф.И.О., номер СНИЛС) - ежемесячно и не позднее 10 числа;

- форму РСВ-1 - за каждый квартал не позднее 15 числа второго за отчетным месяца при составлении на бумажных носителях и до 20 числа в электронном виде.

Отчет РСВ-1 содержит подробную информацию о выплаченных и доначисленных суммах, тарифах, по которым производятся расчеты, а также данные страхователя. Форма является обязательным документом для всех типов организаций (в том числе УСН, ОСНО и ЕНВД).

Пример расчета пенсионных взносов

Отчисления в ПФ попадают под учет расчетов по социальному страхованию и обеспечению. Проводки составляются после начисления заработной платы. Например, оплата труда бухгалтера торгового предприятия равняется 16 тыс. р. Взнос в ПФ по общему тарифу в этом случае составит: 16000 × 0.22 = 3520 рублей.

Составляется проводка: Дт 44 Кт 69.02 на 3520 р. Перечисление средств в ПФ сопровождается записью: Дт 69.02 Кт 51.

Начисления со сверхлимитной суммы дохода

Теперь произведем расчет взноса в ПФ сотруднику с заработком, превышающим 796 тыс. р. в год. Зам. начальника получает фиксированный доход по договору в 70 тыс. рублей ежемесячно. Сколько нужно будет заплатить в ПФ за этого сотрудника? Произведем расчет:

- 796 000 ÷ 12 = 66 333 р. - лимитная сумма заработной платы в месяц для расчетов по ставке 22%;

- 66 333 × 0,22 = 14 593 р. - сумма пенсионных отчислений с максимальной допустимой зарплаты;

- 70 000 - 66 333 = 3667 р. - сумма превышения максимального дохода;

- 3667 × 0,1 = 367 р. - взнос со сверхлимитного дохода по ставке 10%;

- 14 593 + 367 = 14 960 р. - общая сумма взноса в ПФ за месяц.

Для этой же величины заработка ФСС будет назначен только с суммы, не превышающей 718 тыс. р. в год (59 833 в месяц). С величины превышения ставка по социальному страхованию, в отличие от ПФ, равна 0%

Медицинское обеспечение граждан

Последним социальным платежом в федеральный фонд является медицинская страховка. Ее наличие позволяет гражданину бесплатно получать квалифицированную медицинскую помощь. Отчисления в ФФОМС производятся ежемесячно, со всей суммы дохода, т. е. налогооблагаемый лимит для данного вида отчислений не предусмотрен. В общем порядке тариф по медицинскому страхованию составляет 5.1%. Данные о перечислениях указываются в отчетности РСВ-1, которая сдается в ПФ.

Определим размер отчислений в ФФОМС и другие социальные фонды на примере: заработная плата сотрудника основного производства составила 36 тыс. рублей. Произвести расчеты по социальному страхованию и обеспечению. Проводки будут выполнены так:

- 36000 × 2.9% = 1044 р. Дт 20 Кт 69.01 - начислен взнос в ФСС.

- 36000 × 22% = 7920 р. Дт 20 Кт 69.02 - начислен взнос в ПФ.

- 36000 × 5.1% = 1836 р. Дт 20 Кт 69.03 - начислен взнос в ФФОМС.

Перечисление средств в соответствующие фонды подтвердится записями: Дт 69.01, 69.02, 69.03 Кт 51.

Применение пониженных тарифов

На уменьшение ставок по платежам в социальные фонды в 2016 году могут рассчитывать некоторые предприятия. Условия, обязательные к соблюдению, приведены в НК РФ. В таблице указаны юридические лица и льготные ставки по социальным платежам, которые могут быть применены.

Тип юридического лица (условия) | |||

участники СЭЗ г. Крым и г. Севастополь | |||

резиденты технико-внедренческой СЭЗ |

|||

резиденты свободного портала г. Владивосток |

|||

Организации, имеющие соглашение с ОЭЗ о ТВД или туристской деятельности | |||

Хозяйственные общества, образованные научными бюджетными учреждениями |

|||

Компании по разработке и реализации программ для ЭВМ, БД |

|||

Аптеки и фармацевты-ИП по ЕНВД | |||

ИП «по патенту» |

|||

Компании-участники «Сколково» | |||

Год от года происходит реформирование и совершенствование расчетов по социальному страхованию и обеспечению. Создается большее количество льгот для работодателей, чтобы стимулировать их добросовестно выплачивать «социалку».

Контроль расчетов по ФСС, ПФ и ФФОМС

Как и проверка любых других данных, аудит расчетов по социальному страхованию и обеспечению является неотъемлемой частью организации бухгалтерского учета. Главной целью, которую преследует сверка показателей с фактическими значениями по социальным платежам в федеральные фонды, считается установление факта верности расчетов базы для вычислений, самих сумм социальных взносов, отражения в бухгалтерских регистрах и составления отчетных документов.

Аудитор, поверяющий расчеты по социальному страхованию, должен обратить внимание на верность:

- исчисления заработной платы;

- применения ;

- начисления пособий за счет средств федеральных социальных фондов;

- записей бухгалтерского учета, подтверждающих факт начисления и перечисления страховых взносов;

- данных главной книги и графы «Расчеты по социальному страхованию и обеспечению» в балансе по счету 69;

- составления отчетных документов по социальному страхованию и своевременности их предоставления в соответствующие органы.

Расчет, начисление и использование средств страхования граждан составляется на основании достоверных данных о сумме заработка и при наличии обоснованных причин на применение уменьшенных тарифов, нулевых ставок или полного отсутствия перечислений. В установленных законом случаях предприятие всегда может рассчитывать на возмещение излишне уплаченных в фонды средств. Сущность расчетов по социальному страхованию и обеспечению - защитить население страны и предоставить поддержку в самых необходимых жизненных ситуациях, при этом не нагружая непосильными растратами предпринимательский сегмент.

Уплата страховых взносов на обязательное пенсионное, медицинское и социальное страхование в связи с материнством и на случай временной нетрудоспособности регулируется Федеральным законом № $212$-ФЗ от $24$ июля $2009$ г. Все плательщики данных взносов делятся на две группы, со своим порядком уплаты взносов и предоставления отчетности:

Рисунок 1.

Замечание 1

Работодатель начисляет страховые взносы на выплаты, связанные с трудовыми отношениями, на выплаты по договорам гражданско-правого характера, авторского заказа и лицензионным соглашениям. Это не относится к расчетам с индивидуальными предпринимателями. Они оплачивают страховые взносы сами за себя.

Взносы платят в три фонда: Пенсионный Фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФФОМС). Общий основной тариф составляет $30\%$. Для ряда работодателей определены льготные тарифы.

Рисунок 2.

Начисляются взносы в каждый внебюджетный фонд по общему тарифу до момента, когда выплаты в пользу каждого сотрудника не превысят предельную сумму. Выплаты при этом рассчитываются нарастающим итогом за календарный год. Для каждого фонда предельный размер индивидуальный.

В ФСС перечисляют не только взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством, но еще и взносы на страхование от несчастных случаев и профзаболеваний. Их второе название - взносы на травматизм. Базой для начисления служат те же выплаты, что и для обычных страховых взносов. Взносы на травматизм имеют свои особенности. У них нет предельной базы для последующего применения пониженного тарифа. Еще одна специфическая особенность, если в гражданско-правовом договоре предусмотрены взносы на травматизм, то работодатель обязан их перечислить в ФСС. При этом обычные страховые взносы в соцстрах по договорам такого вида не начисляются.

В бухгалтерском учете работодатели начисляют взносы ежемесячно в том месяце, к которому данные взносы относятся. С отпускных страховые взносы начисляются параллельно с отпускными не позднее, чем за $3$ дня до начала отпуска.

Для бухгалтерского учета страховых взносов применяется счет $69$ «Расчеты по социальному страхованию и обеспечению» и ряд субсчетов к нему. Проводки формируются следующим образом:

- Дебет $20$ ($25$, $26$, $44$….)

- Кредит $69$ «Расчеты по социальному страхованию и обеспечению»

- субсчета «Расчеты с ПФР», «Расчеты с ФФОМС», «Расчеты с ФСС по взносам на случай временной нетрудоспособности и материнства», «Расчеты с ФСС по взносам от несчастных случаев и профзаболеваний»

Уплаченные взносы отражаются проводкой:

- Дебет $69$ «Расчеты по социальному страхованию и обеспечению»

- Кредит $51$ «Расчетный счет»

Замечание 2

Перечисление страховых взносов надо произвести не позднее пятнадцатого числа месяца, который следует за месяцем начисления. Уплачиваются взносы в каждый внебюджетный фонд отдельными платежными поручениями в рублях и копейках.

За неуплату страховых взносов в ФСС и ПФР предусмотрены штрафы:

- за неуплату или неполную уплату по причине занижения расчетной базы, неправильного расчета или прочих неправомерных действий – $20\%$ недоимки;

- за умышленную неуплату или неполную уплату – $40\%$ недоимки;

- за неполную уплату взносов «по травматизму» - $20\%$ от суммы к уплате;

- за умышленную неуплату или неполная уплату взносов «по травматизму» - $40\%$ от суммы к уплате.

Для расчета страховых взносов необходимо выплаты каждому сотруднику умножить на тариф конкретного внебюджетного фонда. Сумма таких выплат называется базой. Для расчета базы из общей суммы выплат, вычитаются вознаграждения, освобожденные от взносов. База определяется в конце месяца нарастающим итогом по каждому работнику индивидуально. Для этого ведется карточка индивидуального учета выплат и взносов. В расчет берутся только суммы, начисленные в данной организации. Взносы начисляют с выплат только в рамках трудовых отношений. Доход в натуральной форме, также облагается страховыми взносами.

Существуют выплаты, которые не являются объектом обложения страховыми взносами. Это выплаты за не трудовые отношения. К ним относятся дивиденды. Не облагаются взносами выплаты по договорам купли-продажи, аренды, ссуды или займа. Существуют выплаты, которые освобожденные от взносов статьей $9$ закона № $212$-ФЗ:

- государственные пособия;

- компенсации, кроме компенсаций за неиспользованный отпуск;

- материальная помощь единовременная связанная со стихийным бедствием или чрезвычайными обстоятельствами;

- материальная помощь при рождении или усыновлении ребенка, в сумме до $50000$ рублей;

- материальная помощь в случае смерти члена семьи;

- материальная помощь не более $4000$ рублей на одного сотрудника в год;

- суммы на личное страхование работников;

- оплата дополнительного пенсионного страхования в сумме не более $12000$ рублей;

- плата за дополнительное социальное обеспечение;

- суммы, перечисленные на негосударственное пенсионное обеспечение;

- стоимость форменной одежды;

- плата за обучение;

- возмещение процентов по кредитам на покупку жилья для сотрудников;

- командировочные расходы;

- прочие редкие выплаты.

В таблице представлены выплаты, с указанием включаются ли они в базу по страховым взносам или нет.