Новини зірок

Коефіцієнт абсолютної ліквідності. формула з балансу та мсфо

Коефіцієнт абсолютної ліквідності- фінансовий коефіцієнт, рівний відношенню грошових коштів та короткострокових фінансових вкладень до короткострокових зобов'язань (поточних пасивів).

Показує можливість компанії погасити поточну заборгованість виключно наявними коштами або їх еквівалентами на певний момент часу. Чим більша його величина, тим менше проблем у підприємства із виконанням своїх зобов'язань перед кредиторами.

Якщо описати сенс коефіцієнта абсолютної ліквідності"Простими словами", то буде приблизно наступне: "скільки грошей буде у компанії на кожен рубль (долар, гривню, тугрик) зобов'язань, якщо всі кредитори, яким повинна компанія за поточними зобов'язаннями одночасно пред'являть їй вимоги щодо оплати".

Яке нормальне значення коефіцієнта абсолютної ліквідності?Багато джерел у літературі вважають, що це 0,2. Однак, варто враховувати, що фактичне його значення залежить від специфіки галузі, в якій працює конкретне підприємство. Для визначення його нормального рівня необхідно взяти до уваги швидкість обігу поточних активів та швидкість обігу поточних зобов'язань. Якщо оборотність активів менша, ніж період можливої відстрочки зобов'язань підприємства, то платоспроможність підприємства (здатність погасити свої поточні зобов'язання) буде нормальною.

Занадто високе значення коефіцієнта абсолютної ліквідностіне слід розглядати як дуже добрий показник. Адже гроші, які просто лежать на розрахунковому рахунку або вкладені у фінансові інструменти, які можна перетворити на гроші практично негайно, не працюють на бізнес. Тобто не використовуються компанією з метою, заради яких вона створювалася. Тому є внутрішній дуалізм - що більше значення коефіцієнта абсолютної ліквідності, тим меншим ризикам виникнення труднощів із виконанням поточних зобов'язань схильна компанія і більше коштів не вкладено у розвиток бізнесу.

Якщо Ви проводите аналіз структури балансу підприємства, Вашим завданням є визначити, наскільки компанія перебуває між станом "низька ліквідність та наявність загрози поточній неплатоспроможності" до "висока ліквідність та нераціональна структура активів".

Формула розрахунку коефіцієнта абсолютної ліквідності

Коефіцієнт Абсолютної ліквідності = (Кошти + Короткострокові фінансові вкладення) / (Короткострокові пасиви - Доходи майбутніх періодів - Резерви майбутніх витрат)

Зверніть увагу, що автор цієї статті вважає, що для формули, що застосовується в українському балансі, рядки 590 (розрахунки з учасниками) та 610 (інші поточні зобов'язання) можуть бути вираховані з рядка 620 (сума за розділом балансу) залежно від їхнього змісту. Тому для цілей глибокого аналізу вимагайте розшифрування даних рядків балансу. Пам'ятайте, що за даними коефіцієнтами Вам потрібна суть, а не форма.

Примітка. Слід враховувати, що різні джерела можуть наводити формули, що відрізняються між собою. Це з різними підходами авторів, що вважати високоліквідними активами і поточними зобов'язаннями.

За допомогою коефіцієнта абсолютної ліквідності визначають, яку частину негайних боргів можна погасити за рахунок коштів та їх аналогів (цінних паперів, банківських вкладів тощо). Тобто за допомогою високоліквідних активів.

Коефіцієнт абсолютної ліквідності поруч із іншими показниками ліквідності цікавий як керівництву організації, а й зовнішнім суб'єктам аналізу. Так, цей коефіцієнт важливий інвесторам, швидкої ліквідності – банкам; а абсолютною – постачальникам сировини та матеріалів.

Визначення та формула в Excel

Абсолютна ліквідність показує короткострокову платоспроможність організації: чи здатна фірма розплатитися за своїми зобов'язаннями (з контрагентами-постачальниками) у вигляді найліквідніших активів (грошей та його еквівалентів). Коефіцієнт розраховується як ставлення коштів до поточних зобов'язань.

Стандартна формула розрахунку виглядає так:

Кабс. = (Кошти + короткострокові грошові вкладення) / поточні зобов'язання

Кабс. = високоліквідні активи / (найстрокові зобов'язання + середньострокові зобов'язання)

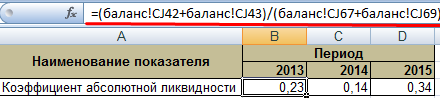

Дані до розрахунку показника беруться з бухгалтерського балансу. Розглянемо приклад у Excel.

Ми обвели рядки, які необхідні розрахунку коефіцієнта абсолютної ліквідності. Формула за балансом:

Кабс. = (Стор. 1240 + Стор. 1250) / (Стор. 1520 + Стор. 1510).

Приклад розрахунку в Excel:

Просто підставляємо у формулу значення відповідних осередків (у вигляді посилань).

Коефіцієнт абсолютної ліквідності та нормативне значення

Прийняте у зарубіжній практиці нормативне значення коефіцієнта -> 0,2. Суть обмеження: щодня підприємство має погашати щонайменше 20% поточних пасивів. Практика фінансового аналізу у російських компаніях дотримується тих самих принципів. Щоправда, обґрунтування такого підходу немає.

Структура короткострокової заборгованості у російській практиці неоднорідна. Строки погашення значно коливаються. Тому цифру 0,2 слід вважати недостатньою. Багатьом підприємств норма коефіцієнта перебуває у діапазоні 0,2-0,5.

Якщо коефіцієнт абсолютної ліквідності нижчий за норму:

- підприємство неспроможна негайно розрахуватися з постачальниками з допомогою коштів всіх видів (зокрема. виручених від продажу цінних паперів);

- економістам необхідно додатково проаналізувати платоспроможність.

Велике зростання коефіцієнта абсолютної ліквідності показує:

- занадто більшість непрацюючих активів як коштів у касах і банківських рахунках;

- потрібний додатковий аналіз застосування капіталу.

Таким чином, чим вищий показник, тим вища ліквідність компанії. Але надмірно високі значення вказують на нераціональне використання коштів: підприємство має значний обсяг фінансів, не «вкладених у справу».

Повернемося до нашого прикладу.

Значення абсолютної ліквідності у 2013 та 2015 роках перебувають у межах норми. А у 2014 році підприємство зазнавало труднощів із погашенням короткострокових зобов'язань.

Проілюструємо динаміку показника та для наочного прикладу відобразимо на графіку:

Щоб зробити повний аналіз платоспроможності підприємства, розраховують усі показники ліквідних поточних активів організації. За цим коефіцієнтом обчислюють частку короткострокових зобов'язань, яку можна погасити негайно. На прикладі видно, що значення за період 2011-2015 років. збільшилося на 0,24. У 2011, 2012 та 2014 роках компанія відчувала труднощі з платоспроможністю. Але ситуація нормалізувалася – підприємство може виконати поточні зобов'язання на 34%.

Фінансовий коефіцієнт, який одержують розподілом грошових коштів та короткострокових фінансових вкладень на короткострокові зобов'язання. Даними розрахунку служить бухгалтерський баланс підприємства.

Розраховується у програмі ФінЕкАналіз у блоці Аналіз платоспроможності.

Коефіцієнт абсолютної ліквідності – що показує

Показує, яка частка короткострокових боргових зобов'язань буде покрита з допомогою коштів та його еквівалентів як ринкових цінних паперів і депозитів, тобто. абсолютно ліквідними активами.

Коефіцієнти ліквідності становлять інтерес керівництва підприємства міста і для зовнішніх суб'єктів аналізу:

- коефіцієнт поточної ліквідності – для інвесторів;

- коефіцієнт абсолютної ліквідності- для постачальників сировини та матеріалів;

- коефіцієнт швидкої ліквідності – для банків.

Коефіцієнт абсолютної ліквідності – формула

Загальна формула розрахунку коефіцієнта:

Формула розрахунку за даними старого бухгалтерського балансу:

де Стор.250, Стор.260, Стор.610, Стор.620, Стор.660- рядки бухгалтерського балансу (форма №1)

А1 – найбільш ліквідні активи; П1 – найбільш термінові зобов'язання; П2 – короткострокові пасиви

Формула розрахунку за даними нового бухгалтерського балансу:

Коефіцієнт абсолютної ліквідності – значення

Нормативне обмеження Кал > 0.2 означає, що щодня підлягають погашенню не менше 20% короткострокових зобов'язань компанії. Зазначене нормативне обмеження застосовується у зарубіжній практиці фінансового аналізу. У цьому немає точного обгрунтування, чому підтримки нормального рівня ліквідності російських компаній величина коштів має покривати 20% поточних пасивів.

У російській практиці існує неоднорідність структури поточних пасивів та термінів їх погашення, тому нормативне значення недостатнє. Для російських компаній нормативне значення коефіцієнта абсолютної ліквідності знаходиться в межах Кал > 0.2-0.5.

Коефіцієнт абсолютної ліквідності – схема

Сторінка була корисною?

Синоніми

Ще знайдено про коефіцієнт абсолютної ліквідності

- Вплив оборотності активів та зобов'язань на платоспроможність організації М Беллендир Коефіцієнт абсолютної ліквідності ≥ 0,2 4, з 42-43 Коефіцієнт швидкої ліквідності суворої ліквідності 0,8-1,0 Коефіцієнт

- Визначаємо ліквідність балансу Найбільш жорстким критерієм ліквідності є коефіцієнт абсолютної ліквідності, який показує яку частину короткострокової заборгованості, компанія може погасити найближчим часом за

- Актуальні питання та сучасний досвід аналізу фінансового стану організацій - частина 4 На наступному етапі розрахуємо фінансові коефіцієнти платоспроможності представлені коефіцієнтами поточної швидкої та абсолютної ліквідності Коефіцієнт покриття поточної ліквідності КТЛ показує яку частину поточних зобов'язань за кредитами та

- Вплив МСФЗ на результати аналізу фінансового стану ПАТ «Ростелеком» МСФЗ від РСБУ - 1 Коефіцієнт абсолютної ліквідності норма фінансових резервів 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,0.

- Ліквідність балансу як один із основних напрямів фінансового стану Ліквідність балансу визначається за допомогою фінансових коефіцієнтів - коефіцієнт абсолютної ліквідності розраховується як відношення найбільш ліквідних активів до суми найбільш термінових зобов'язань та

- Оптимізація структури бухгалтерського балансу як фактор підвищення фінансової стійкості організації Відхилення 2014 р від 2012 р - Коефіцієнт абсолютної ліквідності не менше 0,15-0,20 0,334 0,529 0,020 -0,314

- Взаємозв'язок фінансових ризиків та показників фінансового становища страхової компанії Збільшення фінансових вкладень зменшило загальну оборотність тобто ринкові ризики також обернено пов'язані із зазначеним показником 5 Коефіцієнт абсолютної ліквідності Коефіцієнт абсолютної ліквідності був проаналізований за допомогою способу ланцюгової підстановки Зменшення

- Аналіз фінансового стану в динаміці Л9 x x x x 1.203 Коефіцієнт абсолютної ліквідності показує яка частина короткострокових зобов'язань може бути погашена негайно та розраховується як

- Фінансовий аналіз підприємства - частина 4 У 2004 р коефіцієнт ліквідності склав 0,562 це означає, що підприємство також не є платоспроможним і його короткострокові зобов'язання набагато перевищують оборотні активи, але в порівнянні з 2003 р становище підприємства злегка поліпшилося Коефіцієнт абсолютної ліквідності вказує яку частину короткостроку час Цей

- Особливості фінансового аналізу на підприємствах сільськогосподарської галузі Враховуючи цей факт за критеріальне значення загального показника ліквідності можна прийняти одиницю 2 Коефіцієнт абсолютної ліквідності характеризує здатність підприємства погашати поточні короткострокові зобов'язання за рахунок коштів

- Оцінка впливу факторингу та лізингу на показники фінансового стану транспортних компаній Це означає, що величина власного капіталу підприємства становить 44% від загальних джерел фінансування Коефіцієнт абсолютної ліквідності нижче рекомендованого значення Тільки 13% від усієї суми короткострокових зобов'язань транспортне підприємство

- Аналіз сучасних методик виявлення ознак навмисного банкрутства Коефіцієнт абсолютної ліквідності Коефіцієнт абсолютної ліквідності показує яка частина короткострокових зобов'язань може бути погашена негайно та розраховується як

- Вплив оціночних зобов'язань на показники ліквідності: проблеми та рішення ФСФЗ РФ, тобто даний коефіцієнт знаходиться в межах допустимого значення Коефіцієнт абсолютної ліквідності за даними підприємства склав 0,2, що також вписується в допустимі норми Проте

- Коефіцієнт абсолютної ліквідності Коефіцієнт абсолютної ліквідності показує яка частина короткострокових зобов'язань може бути погашена негайно

- Аналіз ФХД щодо виявлення ознак навмисного банкрутства ЗАТ Арсенал станом на 01.01.2010 року порівняно з положенням на 01.01.2008 року показав наступне 1 Коефіцієнт абсолютної ліквідності показує яка частина короткострокових зобов'язань може бути погашена негайно і розраховується

- Аналіз арбітражного керуючого ПРИКЛАД станом на 01.01.2019 р. порівняно зі становищем на 01.01.2015 р. показав наступне 1 Коефіцієнт абсолютної ліквідності показує яка частина короткострокових зобов'язань може бути погашена негайно і розраховується як

- Прогнозування банкрутства підприємств у транспортній галузі К7, де К1 - коефіцієнт абсолютної ліквідності К2 - період погашення дебіторської заборгованості днями КЗ операційний цикл

- Фінансові коефіцієнти при фінансовому оздоровленні та банкрутстві Наприклад, коефіцієнт абсолютної ліквідності розраховується як відношення найбільш ліквідних оборотних активів до поточних зобов'язань боржника.

- Особливості аудиту ліквідності балансу комерційних організацій За даними бухгалтерського балансу для характеристики ліквідності господарюючого суб'єкта в економічній літературі рекомендується обчислювати як правило три відносних показники, що розрізняються набором ліквідних засобів, що розглядаються як покриття короткострокових зобов'язань, коефіцієнт абсолютної ліквідності, проміжний коефіцієнт покриття, коефіцієнт поточної ліквідності.

- Коефіцієнт фінансової ліквідності Синоніми коефіцієнт абсолютної ліквідності коефіцієнт готівки розраховується у програмі ФінЕкАналіз у блоці Аналіз платоспроможності показує формула

Більшість підприємств працює постійно, і в них постійно виникають активи або з'являються зобов'язання, борги за якими потрібно оперативно погашати.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему- звертайтесь до консультанта:

Це швидко і БЕЗКОШТОВНО!

Щоб оцінити можливості оперативно здійснити платежі за боргами, застосовують коефіцієнти ліквідності. З їхньою допомогою порівнюють вартість короткострокової заборгованості з вартістю оборотних коштів, що використовуються для її погашення.

Що це таке?

Природу аналізованого показника найкраще пояснити з урахуванням поглядів на абсолютної ліквідності.

Під абсолютною ліквідністю розуміють загальну вартість активів, які організація здатна легко та оперативно використати для поточних виплат.

Найбільшою ліквідністю відрізняються кошти та короткострокові фінансові зобов'язання.

Чим більше, тим легше вирішити проблему поточних боргів.

Тому потрібен показник вивчення можливостей оперативно погасити поточну заборгованість.

Коефіцієнт абсолютної ліквідності служить цієї мети. Під ним розуміють співвідношення суми активів, що найлегше використовуються, до суми короткострокових пасивів.

Він дорівнює відношенню вартості величини грошових коштів та короткострокових інвестицій по відношенню до вартості зобов'язань.

Що показує та характеризує?

Тепер потрібно написати, про що говорить коефіцієнт.

Цей показник вказує частку короткострокових зобов'язань, яка покривається всіма абсолютно ліквідними активами.

З його допомогою оцінюється таке:

- здатність погасити короткострокові борги з допомогою ліквідних активів;

- необхідність детального вивчення платоспроможності;

- актуальність докладного аналізу використання капіталу;

- ступінь відхилення показника оптимального значення;

- потреба у оптимізації короткострокових активів.

У чому вимірюється?

Він вимірюється у числовому значенні або у відсотках.

Відмінності від поточної та термінової ліквідності

Від згаданих показників коефіцієнт відрізняється складом активів, які можуть бути використані для розрахунків за поточними зобов'язаннями.

Ключова відмінність прихована у абсолютному слові. Він враховує лише найліквідніші активи.

На відміну від нього дорівнює співвідношенню всіх оборотних активів до суми заборгованості за короткий період.

Розрахунок значення термінової ліквідності передбачає розподіл суми високо- і середньо ліквідних активів вартість короткострокових пасивів.

Відмінності між показниками представлені у таблиці.

У яких випадках потрібно?

p align="justify"> Коефіцієнт застосовують для оцінки платоспроможності в короткочасній перспективі.

Наприклад, його можуть використовувати постачальники або кредитори за поточними позиками або для з'ясування можливості термінового розрахунку.

Стратегічні інвестори користуються ним рідше.

Чинники, що впливають на динаміку показника

Підприємство є складною структурою, що складається з окремих елементів. Воно постійно розвивається під впливом внутрішніх та зовнішніх факторів.

Досліджуваний показник оцінює співвідношення високоліквідних активів та короткострокових пасивів. З цього випливає, що на його величину впливає все, що визначає їх вартість.

Оборот готівки визначається наступним:

- тривалістю циклу операцій;

- сезонністю бізнесу;

- термінами інвестиційних програм;

- показниками операційного левериджу;

- фінансовим мисленням власників;

- ситуацією на товарному ринку;

- оподаткування;

- кредитуванням постачальників та одержувачів;

- особливостями розрахунків;

- доступністю кредитів та безоплатного фінансування.

Як розрахувати коефіцієнт абсолютної ліквідності?

Формула

Він розраховується за такою формулою, яку можна написати по-різному.

Найпростіший спосіб її висловити виглядає так:

До аб.ликв.= Кошти + короткочасні інвестиції/поточні пасиви

Де До аб.лікв. - Коефіцієнт абсолютної ліквідності.

За балансом

Аналогічну формулу можна висловити і за допомогою рядків бухгалтерського балансу:

Кал = с.1240 + с. 1250/с.1510+с.1520+с.1530

Рядки балансу позначають таке:

- 1240 - фінансові вкладення;

- 1250 – кошти;

- 1510 - позикові кошти;

- 1520 - кредиторська заборгованість;

- 1530 - доходи майбутніх періодів.

Які документи будуть потрібні для розрахунку?

Для розрахунку коефіцієнта зазвичай застосовується бухгалтерська звітність - баланс, складений формою-1.

Можуть застосовуватись й інші матеріали, пов'язані з операціями бухгалтерського обліку.

Інтерпретація результату

Аналіз коефіцієнта дозволяє оцінити платоспроможність організації, її проблеми та перспективи.

І тому необхідні деякі стандарти чи нормативи, куди слід орієнтуватися під час аналізу платоспроможності.

Нормативне значення

Оптимальним значенням є значення від 0.2 до 0.5. Інші значення свідчать про проблеми та необхідні дії.

Якщо нижче за норму

Воно говорить про такі проблеми та заходи:

- при значенні нижче нормативного діапазону фірма неспроможна сплатити зобов'язання з допомогою найбільш ліквідних активів;

- при дефіциті вищезгаданих активів слід уважніше проаналізувати платоспроможність;

- якщо коефіцієнт дорівнює 0, це говорить про вкрай критичному стані ліквідних активів - їх немає і фірма неспроможна розрахуватися за боргами.

Якщо вище за норму

Завищене значення показника вказує на:

- відхилення у структурі капіталу;

- нераціональне застосування високоліквідних активів;

- потреба у вивченні використання капіталу.

На що вказує його зростання?

Зростання свідчить про зміну співвідношення високоліквідних активів і поточних пасивів на користь перших.

Більш конкретні висновки робляться з урахуванням зміни вартості активів і пасивів. У фірми зростає платоспроможність та збільшуються можливості для оперативних розрахунків.

Якщо знизився – що це означає?

Нижче значення показника порівняно з попереднім періодом говорить про зменшення коштів, які можна направити на оперативне вирішення проблем поточної заборгованості. Знадобляться інші активи.

Більш детально розглянемо з прикладу зазначеного банку нижче.

Вплив на платоспроможність організації та шляхи її коригування

На платоспроможність впливають складові коефіцієнта.

Як підвищити її? Очевидно, що поліпшити її можна або збільшуючи грошову масу та її оборот на підприємстві, або зменшуючи зобов'язання. У спрощеному вигляді потрібно збільшувати обсяги продажу, продавати малоефективні активи за готівку тощо.

Щоб зменшити зобов'язання, слід скорочувати витрати. Відповідь питанням, як знайти конкретні шляхи поліпшення, залежить від особливостей бізнесу.

Практичний приклад розрахунку

Візьмемо за основу звітність банку на кінець 2016 року.

У разі показник розраховується по формуле:

До аб.лікв. = Грошові та прирівняні до них кошти/загальна вартість зобов'язань =

2373549/19261404 = 0.12.

У 2015 році він дорівнював 0.19.

Тепер визначимо причини зміни величини коефіцієнта. Подивимося на значення показників пасивів та активів.

У разі зниження показника відбулося з допомогою випереджаючого зниження вартості коштів.

Обсяг коштів зменшився на 40% при зменшенні обсягів зобов'язань приблизно на 8%.

Висновок

Коефіцієнт абсолютної ліквідності служить головним чином аналізу платоспроможності фірми.

Відхилення показника від нормативного значення свідчить про проблеми зі структурою активів.

Якщо значення низьке, то є загроза дефіциту коштів на своєчасні виплати.

При надмірно високих значеннях слід звернути увагу до структуру капіталу.

ЗАЯВКИ І ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО І БЕЗ ВИХІДНИХ ДНІВ.

p align="justify"> Коефіцієнт абсолютної ліквідності показує, яку частку поточних зобов'язань компанія здатна погасити в короткостроковому періоді. Для розрахунку необхідно використовувати відомості бухгалтерського балансу: з активів – суми коштів і короткострокових інвестицій, з пасивів – поточні зобов'язання. Нормальне значення показника російської практики – від 0,2 до 0,5.

Коли постачальники сировини та матеріалів розглядають можливість укладання договору з конкретним виробником, вони досліджують динаміку його коефіцієнта швидкої ліквідності. Що дає такий аналіз?

Коефіцієнт абсолютної ліквідності(Cash ratio - CR) - це фінансовий коефіцієнт, який розраховується шляхом поділу суми коштів та короткострокових фінансових інвестицій на короткострокові зобов'язання.

Підставою визначення CR служить бухгалтерський баланс підприємства. Він показує постачальникам, яку частку своїх короткострокових зобов'язань виробник зможе покрити за рахунок своїх ліквідних активів.

Довідка!До абсолютно ліквідних активів відносять кошти у касі і банківському рахунку, депозити до запитання, інші короткострокові фінансові вкладення. Головний критерій – можливість швидкого перетворення (протягом дня) у готівку.

Cash Ratio показує, який відсоток своїх зобов'язань фірма здатна погасити у короткостроковому періоді, тобто демонструє її здатність розплатитися за сировину та матеріали грошима.