Новини зірок

приклади. Облік валютного виторгу при УСН

До 01.01.2015р. у податковому обліку було передбачено два види різниць, пов'язаних із зміною курсу валюти:

- Курсові за договорами, укладеними та оплачуваними в іноземній валюті, які утворювалися через зміну офіційного курсу валюти, встановленого ЦБ РФ;

- Сумові за договорами, вартість яких виражена в умовних одиницях, а оплата провадиться в рублях за обумовленим сторонами курсу.

Облік цих різниць здійснювався по-різному:

- Курсові різниці визнавалися на дату погашення зобов'язань чи останнє число звітного (податкового) періоду, залежно від цього, що сталося раніше.

- Сумові різниці розраховувалися лише на дату погашення заборгованості, а за попередньої оплати на дату реалізації ТМЦ. При цьому дані різниці в частині ПДВ при подальшій оплаті товарів не коригувалися, а включалися до позареалізаційних доходів (витрат) платника податків.

За угодами, укладеними до 01.01.2015р. цей порядок зберігся, тому розглянемо приклад, як враховуються сумові різниці в такому випадку.

Покрокова інструкція обліку угод у у.о., укладених до 01.01.2015р., 1С 8.3

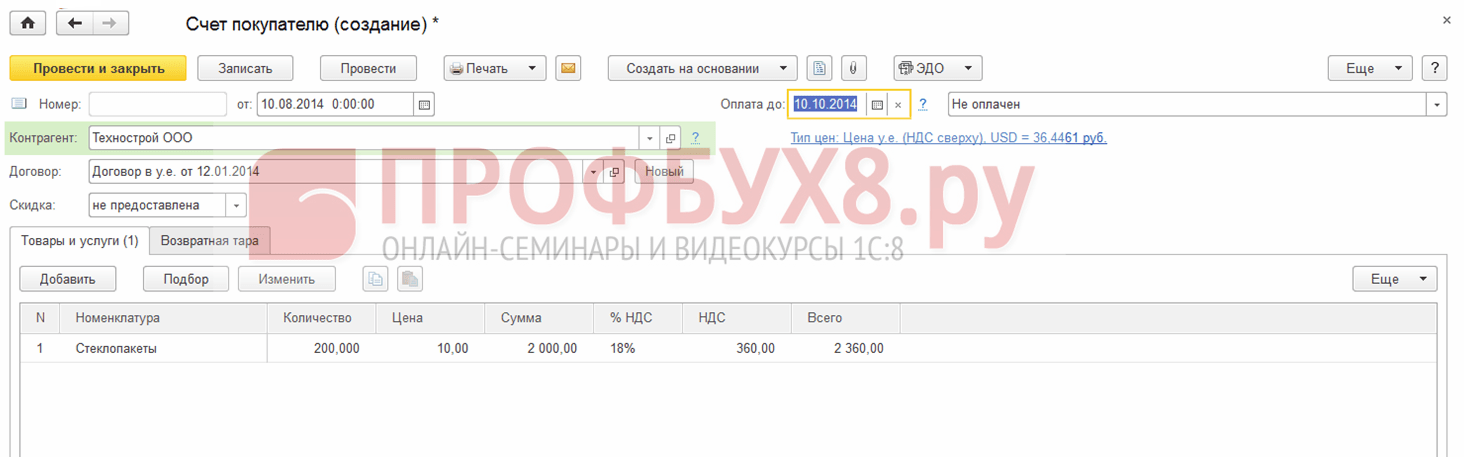

Розглянемо приклад. 10.08.2014р. ТОВ Реміна відвантажила покупцю ТОВ Техбуд товар у сумі 2 360 у.о., зокрема ПДВ 360 у.о. Відповідно до договору від 12.01.2014р. оплата провадиться в рублях за курсом ЦБ РФ на дату платежу. Товар сплачено 15.09.2014р.

Покрокова інструкція з обліку даної угоди представлена в таблиці:

Крок 1

Оформимо договір цієї угоди в 1С 8.3:

При цьому важливо встановити відповідну функціональність програми:

Сформуємо документ Рахунок покупцю в розділі Продаж → Рахунки покупцям → Створити:

Курси валют в 1С 8.3 завантажуємо з інтернету:

Крок 2

Відобразимо у програмі 1С 8.3 відвантаження товару. Документ Реалізація товарів можна сформувати на підставі Рахунку покупцю або з розділу Продажу:

При цьому:

- Курс ЦБ РФ 36,4461 руб.;

- Рахунок-фактуру виданий запроваджуємо за посиланням у документі Реалізація товарів:

Перевіримо проводки за документом (кнопка ДтКт):

Бачимо, що в 1С 8.3 відбито виторг у рублях і доларах. Перевіримо Книгу продажів (розділ Звіти). Бачимо, що виручка та ПДВ відображені правильно:

Крок 3

Знаючи, що курсові різниці у разі непогашення заборгованості розраховуються на кінець звітного періоду, сформуємо документ Закриття місяця за серпень 2014 року. Курс ЦБ РФ 36,9316 руб.:

Зауважте, що в меню з'явилося посилання . Відкривши команду Показати проводки за цим посиланням, побачимо, що в бухгалтерському обліку відображена курсова різниця у сумі 1 145,78 руб., що сформувалася за рахунок зміни курсу валюти на 31.08.2016р. :

Оскільки у податковому обліку курсова різниця не відображається, але є розбіжності у бухгалтерському та податковому обліку – виникає тимчасова різниця. У нашому випадку це стала різниця, виходячи з якої нарахований відкладений податковий актив у сумі 229,16 руб. (1 145,78 × 0,2 = 229,16 руб.) У 1С 8.3 це можна перевірити за довідкою - розрахунку податкових активів та зобов'язань.

Переходимо до регламентної операції Закриття місяця:

У 1С 8.3 розрахунок зроблений правильно:

Крок 4

Відобразимо у програмі 1С 8.3 оплату товару від 15.09.2014р. Переходимо до розділу Банк та каса → Банківські виписки → Надходження на розрахунковий рахунок. Курс ЦБ РФ становив 37,6545 руб.:

Бачимо, що у податковому обліку сформувалася сумова різниця як різницю виручки за курсами валюти на дати оплати та відвантаження відповідно: )