Știri stele

Contabilitate financiara. Contabilitatea si analiza rezultatelor financiare

1. Conceptul de raportare contabilă (financiară), reglementarea sa de reglementare. Tipuri de raportare organizației.

2. Cerințe pentru raportarea contabilă (financiară).

3. Utilizatorii situațiilor contabile (financiare).

4. Conceptul de dezvoltare situațiile financiareîn Federația Rusă.

5. Componența, procedura și momentul depunerii situațiilor contabile (financiare).

1. Conceptul de raportare contabilă (financiară), reglementarea sa de reglementare. Tipuri de raportare organizațională Clasificarea raportării

1). În funcție de conținutul său economic (după tip) raportarea este împărțită în contabilitate (financiară), fiscală, statistică și de gestiune.

În conformitate cu paragraful 1 al art. 3 Legea federală „Cu privire la contabilitate” nr. 402-FZ - Informatii despre situatie financiara entitate economică la data raportării, rezultatul financiar al activităților sale și fluxurile de numerar pentru perioada de raportare, sistematizate în conformitate cu cerințele stabilite de Legea federală „Cu privire la contabilitate”.

Astfel, Legea „Cu privire la contabilitate” pune accent pe evaluarea stării financiare a unei entități economice.

Raportare contabilă (financiară). metodologic şi organizatoric este un element integral al întregului sistem contabil. Acționează ca etapă finală a procesului contabil, care determină unitatea organică a indicatorilor formați în acesta cu documentația primară și registrele contabile.

Este compilat pe baza datelor din sintetice și contabilitate analitică, se confirmă prin documente primare. Raportarea contabilă (financiară) se caracterizează printr-o fiabilitate mai mare, deoarece datele sale sunt confirmate de materialele de inventar și, de regulă, de raportul auditorului.

Raportarea fiscală reprezintă un calcul detaliat al bazei de impozitare la data de raportare în conformitate cu reguli reglementarea plăților de impozite ale organizației. Rezultatul contabilității fiscale este prezentarea raportării fiscale. Principalul document de raportare fiscală este declarația fiscală.

Raportare statistică - acesta este un set de indicatori în termeni monetari și fizici furnizați de organizații conform formularelor stabilite de Serviciul Federal de Statistică a Statului pentru a genera informații statistice oficiale consolidate privind situația socio-economică și demografică a țării. Raportarea statistică servește pentru a reflecta aspecte individuale ale activităților organizației și studiul statistic al acestora. Este întocmit pe baza datelor contabile, statistice și operaționale contabile și a raportării contabile (financiare) folosind o metodologie unificată.

Raportarea managementului este un set de indicatori exprimați în unități monetare și naturale, precum și materiale analitice care caracterizează rezultatele planurilor alternative și financiare. activitate economică organizație în scopul controlului și conducerii organizației în orice moment.

2). După durata perioadelor acoperite– curent (intra-anual) și anual.

Raportare curentăîntocmit la o dată intraanuală.

Situațiile financiare curente se numesc intermediar. Aceasta include raportarea lunară și trimestrială. Cerința de întocmire a rapoartelor lunare și trimestriale este cuprinsă în clauza 48 din PBU 4/99 „Declarațiile contabile ale unei organizații”.

Rapoartele curente sunt pregătite în mod regulat la intervale specificate. Această raportare este împărțită în zilnic, lunar, trimestrial, semestrial și semestrial. Analiza raportării curente servește scopurilor managementului operațional al activităților organizației.

Raportarea anuală se întocmește la sfârșitul anului și caracterizează toate aspectele activităților economice ale organizației pentru exercițiul financiar.

3). După nivelul de specializare raportarea poate caracteriza rezultatele activităților întreprinderii în ansamblu și, prin urmare, poate fi general, dar poate dezvălui doar anumite aspecte ale acestei activități (de exemplu, caracterizarea logisticii etc.), și, prin urmare, poate fi considerată ca fiind de specialitate.

4).După gradul de generalizare a datelor situațiile financiare sunt împărțite în primare și consolidate.

Raportare primarăîntocmit conform datelor contabile curente ale organizaţiei.

Consolidat raportare dezvăluie informații despre un grup de organizații interdependente, fiecare dintre acestea putând fi o entitate juridică independentă (holding, grup financiar și industrial etc.). Legea federală nr. 208-FZ din 27 iulie 2010 „Cu privire la situațiile financiare consolidate” stabilește Cerințe generale la intocmirea, prezentarea si publicarea situatiilor financiare consolidate de catre o persoana juridica creata in conditiile legii Federația Rusă.

Sub situații financiare consolidate se înțelege ca informații sistematizate care reflectă poziția financiară, performanța financiară și schimbările în poziția financiară a organizației, organizațiilor și (sau) organizatii straine– un grup de organizații definit în conformitate cu standardele internaționale de raportare financiară. Legea federală nr. 208-FZ se aplică:

1) organizații de credit;

2) organizații de asigurări;

3) către alte organizații, valori mobiliare care sunt admise la tranzacţionare organizată prin includerea în lista de cotaţii.

Organizațiile pregătesc, prezintă și publică situații financiare consolidate, începând cu situațiile pentru anul următor celui în care IFRS este recunoscut pentru aplicare în Federația Rusă.

Organizațiile ale căror valori mobiliare sunt admise la tranzacționare organizată prin includerea lor în lista de cotații și care întocmesc situații financiare consolidate conform regulilor acceptate la nivel internațional, altele decât IFRS, precum și organizațiile ale căror obligațiuni sunt admise la tranzacționare organizată prin includerea lor în lista de cotații, sunt obligat să prezinte și să publice situații financiare consolidate începând cu situațiile pentru anul următor celui în care IFRS sunt recunoscute pentru aplicare în Federația Rusă, dar nu mai devreme de situațiile pentru anul 2015.

În perioada 2013-2015 Unele organizații aplică Recomandări Metodologice pentru întocmirea și prezentarea situațiilor financiare consolidate (aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 30 decembrie 1996 N 112). Acestea sunt organizații ale căror valori mobiliare sunt admise la tranzacționare în cadrul tranzacționării organizate și care întocmesc situații financiare consolidate conform regulilor acceptate la nivel internațional, altele decât IFRS. Acestea sunt, de asemenea, organizații ale căror obligațiuni pot fi tranzacționate la astfel de licitații.

Situațiile financiare consolidate sunt un sistem de indicatori care reflectă poziția financiară la data de raportare și rezultatele financiare pentru perioada de raportare a unui grup de organizații afiliate, format în conformitate cu Recomandările metodologice pentru întocmirea și prezentarea situațiilor financiare consolidate.

Situațiile financiare consolidate ale Grupului combină situațiile financiare ale organizației-mamă și ale filialelor acesteia și includ, de asemenea, date despre afiliații. În raport cu filialele, organizația-mamă acționează ca societate principală (parteneriat), în raport cu companiile dependente - ca societate predominantă (participantă).

Situațiile financiare companie subsidiara combinate în situații financiare consolidate dacă:

1) organizația-mamă deține mai mult de 50% din acțiunile cu drept de vot societate pe actiuni sau mai mult de 50% din capitalul autorizat al unei societăți cu răspundere limitată;

2) organizația-mamă are posibilitatea de a determina deciziile luate de filială în conformitate cu acordul încheiat între organizația-mamă și filială;

3) dacă organizația-mamă dispune de alte modalități de determinare a deciziilor luate de filială.

Date despre companii dependente sunt incluse în situațiile financiare consolidate dacă organizația-mamă deține mai mult de 20% din acțiunile cu drept de vot ale unei societăți pe acțiuni sau mai mult de 20% din capitalul autorizat al unei societăți cu răspundere limitată.

5). După scop raportarea este împărțită în externă și internă.

Raportare externă servește ca mijloc de informare a utilizatorilor externi – interesați juridici și indivizii despre natura activității, profitabilitatea și starea de proprietate a organizației. În conformitate cu practica internațională, acesta trebuie publicat, motiv pentru care se numește „public”.

Raportare internă se formează în scopul conducerii operaționale și generale a organizației.

La pregătirea raportării externe, este necesar să ne ghidăm după documentele de reglementare ale tuturor celor patru niveluri, dintre care cele mai importante sunt:

Legea federală din 6 decembrie 2011 Nr. 402-FZ „Cu privire la contabilitate”;

Legea federală din 27 iulie 2010 N 208-FZ „Cu privire la situațiile financiare consolidate”;

Reglementări privind contabilitatea și raportarea financiară în Federația Rusă, aprobate prin ordin al Ministerului Finanțelor al Federației Ruse din 29 iulie 1998 nr. 34n (modificat la 30 decembrie 1999, 24 martie 2000, 18 septembrie 2006, 26 martie 2007);

PBU 1/2008 Reglementări privind contabilitate„Politica contabilă a organizației”, Anexa nr. 1 la ordinul Ministerului Finanțelor al Federației Ruse din 6 octombrie 2008 nr. 106n (modificat la 11 martie 2009);

Reglementări contabile „Declarațiile contabile ale unei organizații” PBU 4/99. Aprobat prin ordin al Ministerului de Finanțe al Federației Ruse din 6 iulie 1999 nr. 43n.

Reglementări contabile „Evenimente după data raportării» PBU 7/98. Aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 25 noiembrie 1998. nr. 56n

Reglementări contabile „Datorii estimate, datorii contingente și active contingente” PBU 8/2010. Aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 13 decembrie 2010. nr. 167n

Reglementări contabile „Venituri ale organizației”. PBU 9/99, aprobat. prin ordin al Ministerului de Finanțe al Federației Ruse din 05/06/99 nr. 32n

Reglementări contabile „Cheltuieli de organizare”. PBU 10/99, aprobat. prin ordin al Ministerului de Finanțe al Federației Ruse din 05/06/99. Nr.33n

Reglementări contabile „Informații privind părțile afiliate” PBU 11/2008. Aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 29 aprilie 2008 N 48n.

Reglementări contabile „Informații pe segmente” PBU 12/2010. Aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 8 noiembrie 2010 N 143n

Reglementări contabile „Contabilitatea cheltuielilor cu impozitul pe venit”. PBU 18/02, aprobat. prin ordin al Ministerului de Finanțe al Federației Ruse din 19 noiembrie 2002 nr. 114n.

Reglementări contabile „Modificări ale valorilor estimate”. PBU 21/08, aprobat. prin ordin al Ministerului de Finanțe al Federației Ruse din 6 octombrie 2008 nr. 106n

Reglementări contabile „Corectarea erorilor în contabilitate și raportare”. PBU 22/2010, aprobat. prin ordin al Ministerului Finanțelor al Federației Ruse din 28 iunie 2010 N 63n

Reglementări contabile „Situația fluxurilor de numerar” PBU 23/2011. Aprobat prin ordin al Ministerului Finanțelor al Federației Ruse din 02.02.2011 N 11n;

Despre formele situațiilor financiare ale organizației. Ordinul Ministerului Finanțelor al Federației Ruse din 2 iulie 2010 nr. 66n (cu modificări și completări din 5 octombrie 2011, 17 august, 4 decembrie 2012);

- Ordinul Ministerului Finanțelor al Federației Ruse din 25 noiembrie 2011 N 160n „Cu privire la implementarea standardelor internaționale de raportare financiară și clarificări ale standardelor internaționale de raportare financiară pe teritoriul Federației Ruse”;

Baza muncii analitice și de planificare a organizațiilor este Contabilitate. Contabilitatea determină și sistematizează datele privind activitățile economice ale unei întreprinderi. Metodologic și organizatoric, contabilitatea se împarte în financiarȘi manageriale.

Poza 1.

Definiția 1

Contabilitate financiara este un set de reguli și proceduri care asigură pregătirea și furnizarea de informații despre situația financiară și rezultatele operațiunilor unei întreprinderi în conformitate cu cerințele legale și standardele contabile. Date contabilitate financiara stau la baza raportării financiare, nu reprezintă un secret comercial și sunt destinate utilizatorilor interni și externi.

Nota 1

În contabilitatea financiară, în conformitate cu principiile și standardele contabile, toate tranzacțiile sunt reflectate în conturi și bilanț într-un singur în termeni monetari.

Situațiile financiare reflectă situația financiară a întreprinderii și rezultatele activităților acesteia. Sarcina principală a contabilității financiare este o reflectare a tranzacțiilor comerciale care au fost efectuate la momentul actual. Contabilitatea financiară este obligatorie pentru toate entitățile comerciale.

Organizarea contabilitatii financiare asigura:

- reflectare holistică și continuă a tranzacțiilor comerciale efectuate în perioada de raportare;

- pregătirea holistică a situațiilor financiare definite legal;

- informații fiabile pentru utilizatori.

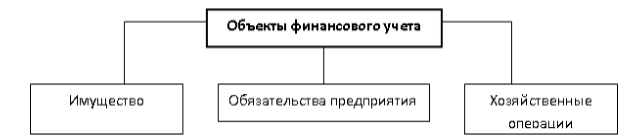

Obiectele contabilității financiare reflectate în conturile contabile corespunzătoare sunt (Fig. 1):

- activele organizației;

- datorii, alte active;

- surse de fonduri proprii;

- obligațiile (pasivele) organizației;

- veniturile și cheltuielile întreprinderii;

- rezultatele financiare ale întreprinderii și distribuția acestora.

Figura 2.

Contabilitatea financiară se realizează pe bază principiiȘi standardele contabilitate.

Principiile contabilității financiare reprezintă conceptele de bază care servesc drept bază pentru reflectarea în contabilitate și raportare a operațiunilor efectuate de organizație, veniturile, cheltuielile și rezultate financiare. Aplicarea principiilor contabile face posibilă întocmirea situațiilor financiare și asigurarea fiabilității și calității informațiilor pentru evaluarea activităților financiare și economice ale unei întreprinderi.

Standarde de contabilitate reprezintă un document de reglementare care definește regulile și procedurile de contabilitate și raportare. Datorită acestora, contabilitatea este construită după reguli uniforme.

Situațiile financiare

Pe baza datelor contabile financiare sintetice și analitice, sunt întocmite situațiile financiare (contabile) ale organizațiilor.

Definiția 2

Situațiile financiare- sunt indicatori generali interconectati care reflecta starea financiara reala a intreprinderii. Situațiile financiare oficiale includ:

- bilanț,

- Raportul profiturilor și pierderilor,

- situația fluxurilor de trezorerie,

- aplicatii diverse.

Bilanț este o declarație a stării financiare a unei organizații, care reflectă activele, pasivele și capitalurile proprii în termeni monetari la o anumită dată. Bilanțul se întocmește în conformitate cu „Planul de conturi”.

Raportul câștigurilor și pierderilor caracterizează starea financiară a întreprinderii. Conține informații despre formarea rezultatului financiar al organizației. Acest raport vă permite să determinați și să analizați profitabilitatea întreprinderii. Declarația de profit și pierdere constă din elemente de venituri și cheltuieli. Acestea sunt grupate după natură și principalele tipuri de venituri și cheltuieli.

Venitul reflectă creșterea beneficiilor economice pentru perioada de raportare sub forma unei creșteri a activelor sau a unei scăderi a pasivelor, ceea ce duce la o creștere capitaluri proprii, excluzând creșterea asociată cu contribuțiile acționarilor.

Cheltuielile reflectă o scădere a beneficiilor economice în perioada de raportare, exprimată ca o scădere a activelor sau o creștere a datoriilor. Acest fapt duce la o scădere a capitalului propriu, cu excepția celor asociate cu repartizarea unei părți din venit între proprietarii de capital.

Spre deosebire de bilanţ, care reflectă valoarea activelor şi pasivelor la un moment dat, contul de profit şi pierdere înregistrează mişcarea fluxurilor financiare, ca intrare, i.e. venituri și weekenduri, de ex. cheltuieli pentru o anumită perioadă.

Situația fluxurilor de trezorerie servește ca sursă de informații despre sursele de fonduri, direcțiile și scopurile cheltuielilor acestora și modificările soldului fondurilor pentru perioada de raportare. Fluxul de numerar este reflectat în raportul privind activitati curente, activitati de investitiiși activități financiare. Acest lucru vă permite să evaluați utilizarea rațională a fondurilor și să faceți o prognoză dezvoltare ulterioarăîntreprinderilor.

Pe lângă formele de bază de raportare financiară, există anexe de raportare . Acestea conțin informații analitice privind elementele de raportare individuale.

Situațiile financiare sunt întocmite pe bază de angajamente. Potrivit acesteia, rezultatele tuturor tranzacțiilor sunt recunoscute la finalizarea lor, și nu la primirea sau plata numerarului sau echivalentelor de numerar.

Toate tranzacții de afaceri sunt reflectate în conturi și incluse în situațiile financiare ale perioadelor la care se referă. Situațiile financiare pe bază de angajamente oferă utilizatorilor informații despre tranzacțiile anterioare care implică plata și primirea de numerar și obligațiile de a plăti numerar și echivalente de numerar în viitor, precum și resursele care vor fi primite în viitor.

Astfel, oferă informații care sunt foarte importante pentru utilizatori atunci când iau decizii economice.

Acasă > DocumentFundamentele organizării contabilității financiare într-o organizație.

Contabilitatea și contabilitatea financiară în sistemul informațional de gestiune

- Conținutul contabilității financiare. Raportarea contabilă ca etapă finală a contabilității financiare.

- Pe primul: colectarea informațiilor și documentarea acestora Pe al doilea: sistematizarea informațiilor prezentate în documente primare Pe al treilea: întocmirea rapoartelor. Raportarea reprezintă sistem unificat indicatori privind proprietatea și poziția financiară a organizației, asupra rezultatelor activităților sale economice. Întocmirea rapoartelor este reglementată de PBU.

- Utilizatorii de informații financiare contabile. Cerințe de informare.

- Contabilitate financiara si de gestiune. Caracteristici comparative

| Semne de diferență | Contabilitate contabilitate financiara | Contabilitate de gestiune contabila |

| Obiective de întreținere | Informațiile sunt utilizate în interiorul și în afara organizației | Informațiile sunt colectate și prelucrate în scopuri de management |

| Necesitatea întreținerii | Obligatoriu in conformitate cu cerintele legale | Determinat de conducerea companiei |

| Utilizatorii de informații | Gamă largă: intern și extern | Oficialii organizației |

| Tipuri de sisteme contabile | Contabilitatea se bazează pe ecuația bilanțului activ = pasiv | Se folosește un sistem de înregistrare aleatorie |

| Reguli de baza | Definit prin lege | Determinat de cap |

| Conform faptelor vieţii gospodăreşti | Toate faptele realizate din viața gospodăriei sunt reflectate | Se reflectă faptele necesare managementului |

| Contoare folosite | Contor de bani | Diferiți metri |

| Gradul de acuratețe a informațiilor | Acurate | Pot fi folosite informații aproximative |

| Obiect contabil | Organizația în ansamblu | Unități structurale. Producție separată etc. |

- Reglementare de reglementare a contabilității financiare.

- Politica contabila. Principii de formare și dezvăluire.

- Planul de conturi de lucru Forme ale documentelor contabile care nu sunt unificate Procedura de realizare a inventarierii activelor și pasivelor companiei Metode de evaluare a activelor și pasivelor Reguli de flux a documentelor Procedura de monitorizare a operațiunilor comerciale

- Ipoteza separării proprietăților Ipoteza continuității activității Secvența aplicării politicilor contabile Certitudinea temporară a factorilor de afaceri

- Completitudine Promptitudine Prudență Prioritatea conținutului față de forme Consecvență Raționalitate

- La modificarea legislației R.F. Atunci când o organizație dezvoltă o nouă metodă de contabilitate, care să permită reducerea complexității procesului contabil. Sau permițând cea mai fiabilă reprezentare a activităților companiei în contabilitate și raportare. Atunci când are loc o schimbare semnificativă a condițiilor de funcționare ale companiei. Ex: reorganizare

- Conceptul de contabilitate într-o economie de piață. Reforma contabilității în Federația Rusă

- Oferiți specialiștilor informații cu privire la abordările generale de organizare și menținere a înregistrărilor contabile. Să fie baza pentru elaborarea de noi și revizuirea reglementărilor existente în domeniul contabilității. Să fie baza pentru luarea deciziilor în probleme nereglementate de reglementări. Ajută consumatorii informatii contabileîn înțelegerea situațiilor financiare.

- Formarea unui sistem de standarde de contabilitate și raportare Legătura reformei contabile din Rusia cu principalele tendințe în armonizarea standardelor la nivel global Acordarea de asistență metodologică organizațiilor în înțelegerea și implementarea unui nou model de contabilitate.

- Îmbunătățirea reglementării legale Formarea standardelor și suport metodologic pentru contabilitate Personal Cooperarea internațională

- Conceptul OS. Clasificarea lor. Unitatea de contabilitate.

- Utilizare în producția de produse, la efectuarea lucrărilor și furnizarea de servicii sau pentru nevoile de management ale organizației. Utilizați în interior termen lung(mai mult de 12 luni) Nu se preconizează revânzarea ulterioară a acestui activ. Capacitatea de a aduce beneficii economice organizației în viitor.

- După sectorul economiei (agricultură, industrie etc.) După tip (vezi mai sus) După gradul de utilizare: operațional, închiriat, în rezervă. După afiliere: propriu, situat în Managementul operational sau gospodărie, închiriat. După dată utilizare benefică. HG din 01/01/02.

- Evaluarea si reevaluarea mijloacelor fixe

- Contabilitatea pentru primirea și utilizarea OS.

- Contabilitatea deprecierii mijloacelor fixe

Subiecte de lucru de curs. Sistemul de reglementare a contabilității „Raportare contabilă (financiară)” în Federația Rusă

Raport publicRegulator – cadrul legal al sistemului contabil, care reglementează procedura de întocmire, prezentare și publicare a situațiilor contabile (financiare).

Subiecte de lucru pentru cursul „Raportare contabilă (financiară)” (2)

Subiecte cursuriCaracteristicile situațiilor financiare interimare (actuale) ale unei întreprinderi (folosind exemplul industrial, comercial, Catering, managementul farmaciei).

Adresa președintelui Comisiei pentru afaceri ale asociațiilor publice și organizațiilor religioase a Dumei de Stat a Federației Ruse c. I. Zorkaltseva. ssoreport

RaportLa inițiativa Uniunii Organizațiilor Caritabile din Rusia, Prezidiul Adunării Colective împreună cu Uniunea Jurnaliştilor din Moscova, All-Rusian organizatie publica„Fondul pentru ipoteze legislative”, Fundația caritabilă rusă „Nr

Investiții financiare- sunt active care aduc venituri organizației sub formă de dobânzi, dividende etc. (Clauza 2 PBU 19/02).

Investițiile financiare includ, de exemplu:

- Investiții financiare suplimentare

PBU 19/02 „Contabilitatea investițiilor financiare”, care prevede recunoașterea investițiilor financiare, inclusiv a celor dobândite... în funcție de natura investițiilor financiare, de procedura de achiziție și utilizare a acestora, unitatea de investiții financiare poate fi. .. costul investițiilor financiare în total (investiții financiare recunoscute anterior înainte de o investiție suplimentară, și o investiție financiară recunoscută... costul inițial al investițiilor financiare) este inclus în venituri și cheltuieli pentru reevaluarea investițiilor financiare - reduce. ..

- Procedura de reflectare a depozitelor pe termen scurt luate în considerare ca parte a investițiilor financiare ale organizației în notele la bilanț și situația rezultatelor financiare

Depozite luate în considerare ca parte a investițiilor financiare ale organizației la întocmirea rapoartelor... În planul de conturi, investițiile financiare sunt reflectate în contul 58 „Investiții financiare”. Astfel... pentru deprecierea investiţiilor financiare." Date de sinteză privind investiţiile financiare pe termen scurt pentru... Explicaţii la bilanţ "Investiţii financiare"; - Enciclopedia soluţiilor.... Investiţii financiare (cu excepţia echivalentelor de numerar) (linia 1240); - Enciclopedia de solutii financiare...

- Formulare de raportare contabilă anuală actualizate

204 00 000 „Investiții financiare” din care 241 Costul investițiilor financiare pe termen lung reflectat în...

- Contabilitatea companiilor de factoring care atrag finantare externa

...) 58/Împrumuturi (investiții financiare) 1.062.000.000 Investiții financiare de închidere 76/Decontări cu...) 58/Client (investiții financiare) 1.180.000.000 Costul investiției financiare anulate 91/Cheltuieli...) 58/ Investiții financiare ) 1.180.000.000 Radiat costul investiției financiare 91/Cheltuieli...) 58/Client (investiții financiare) 1.180.000.000 Scos din costul investițiilor financiare 91/Cheltuieli...

- Reflectarea tranzacției de achiziție a unei cote de 100% din capitalul autorizat al SRL

La costul inițial. Costul inițial al investițiilor financiare achiziționate contra cost se recunoaște ca suma... în costurile efective de achiziție de investiții financiare, afaceri generale și altele similare... contul 58 "Investiții financiare" se menține pe tip de investiții și obiecte financiare , în... nu este determinată, prin urmare această investiție financiară este supusă reflectării în contabilitate... capitalul SRL; - Enciclopedia solutiilor. Investiții financiare (linia 1170). Răspuns pregătit de: Expert...

- Procedura de completare a bilanţului în formă generală. Exemplu

GV-6-21/418@). Investiții financiare. Pentru investitii financiare pe termen lung, adica cu perioada... tu determini curentul valoare de piață investitii financiare, folositi toate sursele aflate la dispozitie..." (conturi analitice pentru contabilizarea investitiilor financiare pe termen lung), - Kt 59 (cont analitic pentru contabilitate... rezerva pentru investitii financiare pe termen lung). Rândul 1180 "Amanat impozit... " (conturi analitice de contabilitate a investitiilor financiare pe termen scurt) - Kt 59 (cont de contabilitate analitica...

- Completarea bilanţului (f. 0503130) pe anul 2018: la ce să fii atent?

0 201 22 000 241 Investiții financiare 0 204 00 000 251 ...

- Modificări ale Planului de conturi unificat și instrucțiuni pentru utilizarea acestuia

Conturi 0 204 00 000 „Investiții financiare”. Pentru conturile de contabilitate analitică...

- Procedura de completare a bilanţului în formă simplificată. Exemplu

valori, bani gheata si investitii financiare pe termen scurt (cu data de scadenta, nu... datorie", 1240 "Investitii financiare (cu exceptia echivalentelor de numerar)".... La randul 1170 "Investitii financiare" se scrie. sold debitor conturi... active." Aici sunt incluse și investițiile financiare (contabilul a calculat că toate... . rub.). Întrucât ponderea investițiilor financiare în indicator este mai mare decât ponderea... 1170 (conform indicatorului). „Investiții financiare”).

- La ce să acordați atenție atunci când pregătiți situațiile financiare anuale pentru 2017

Credite ca investitii financiare si reflectate incorect in randul „Investitii financiare” din bilantul contabil... Reglementari contabile „Contabilitatea investitiilor financiare” (PBU 19/02), aprobat prin Ordinul... Nr. 126n, unul dintre principalele criteriul pentru investițiile financiare este capacitatea unui activ de a aduce unei organizații..., bunuri materiale, active necorporale si investitii financiare. ** Cu încălcarea gravă a cerințelor pentru...

- Angajament. Contabilitate si Fiscalitate

Pe baza contractului de împrumut 58 „Investiții financiare”, subcontul 3 „Prevăzut...; Conturi curente” 58 „Investiții financiare”, subcontul 3 „Prevăzut... datorie (de exemplu, conturile 62, 58 „Investiții financiare” , subcontul „Împrumuturi acordate”, 76 și... la organizatorul licitației” 58 „Investiții financiare”, subcontul 3 „Asigurate... la organizatorul licitației” 58 „Investiții financiare”, subcontul 3 „Prevăzut...

- Contabilitatea misiunii din partea organizației furnizoare de resurse

Cerințele sunt unul dintre tipurile de investiții financiare. Conform Instrucțiunilor de Aplicare a Planului... 94n, contul 58 „Investiții Financiare” este destinat contabilizării investițiilor financiare. În același timp... contabilizarea activelor ca investiții financiare necesită îndeplinirea unică a condițiilor cuprinse... diferența dintre prețul de vânzare (răscumpărare) al unei investiții financiare și prețul de cumpărare al acesteia în... și în consecință nu poate să fie considerată o investiție financiară. Un astfel de bun poate fi luat în considerare...

- Discrepanța dintre indicatorii de raportare fiscală și contabilă în cadrul sistemului fiscal simplificat: cum să o explicăm autorităților fiscale?

... - creanţe de încasat; prin cod 1240 – investiții financiare (cu excepția echivalentelor de numerar); de... acţiuni cumpărate de la acţionari; alte investitii financiare. În contul de profit și pierdere... emise, împrumuturi pe termen scurt și alte investiții financiare. Nu toate aceste sume...

- Credit comercial în cadrul unui sistem de impozitare simplificat

Conform contabilității „Contabilitatea investițiilor financiare” PBU 19/02 (aprobat... PBU 19/02 se referă la investițiile financiare ale unei organizații. Astfel de investiții sunt acceptate până la... 19/02). Costul inițial al investițiilor financiare achiziționate în baza contractelor care prevăd execuția...) prevede utilizarea contului 58 „Investiții financiare”, subcontul 3 „Prevăzut... .1999 N 33n). Costul inițial al unei investiții financiare este suma specificată de părți în.. .

- Contribuția la o filială pentru creșterea activelor nete: cum să țineți cont

Ca activ sub formă de investiții financiare (clauza 2 din PBU 19/02 ... „Contabilitatea investițiilor financiare”). Funcția departamentului financiar, stabilită... PBU 19/02 „Contabilitatea investițiilor financiare”, se realizează (vezi materialul: „... contribuție la proprietate ca investiție financiară și se ține cont de... 58 „Investiții financiare”, așa cum am fost deja...

valori mobiliare;

contribuții la capitalul social (social) al altor organizații;

împrumuturi acordate altor organizații;

Pentru a contabiliza fiecare tip de investiție financiară, se deschid subconturi în contul 58 „Investiții financiare”.

Informațiile despre astfel de împrumuturi sunt reflectate în secțiune. II bilanţ la poziţia „Conturi de creanţe”.

În plus, Instrucțiunile de utilizare a Planului de conturi prevăd că astfel de investiții financiare ca depozite, pot fi contabilizate în contul 55 „Conturi speciale în bănci”, subcontul 55-3 „Conturi de depozit”, iar împrumuturile purtătoare de dobândă acordate angajaților organizației pot fi reflectate în contul 73 „Decontări cu personalul pentru alte tranzacții”, subcontul 73-1 „Decontări privind împrumuturile acordate”.

Cedarea investițiilor financiare

La rambursarea de către debitor obligații bănești organizaţia reflectă cedarea investiţiilor financiare.

În acest caz, sumele primite de la debitor sunt luate în considerare ca parte a celorlalte venituri ale organizației.

Costul inițial de eliminare investitie financiara este luată în considerare ca parte a altor cheltuieli (clauzele 25, 34 PBU 19/02, clauzele 7, 16 din Reglementările contabile „Venituri ale organizației” PBU 9/99, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din mai 6, 1999 N 32n, p Clauzele 11, 19 din Reglementările contabile „Cheltuieli de organizare” PBU 10/99, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 mai 1999 N 33n).

Astfel, la cedarea investițiilor financiare, valoarea acestora este scăpată din creditul contului 58 „Investiții financiare” în corespondență cu subcontul 91-2 „Alte cheltuieli”.

Investiții financiare și situații contabile

Indiferent de ce cont contabil reflectă active care, în conformitate cu cerințele PBU 19/02, sunt investiții financiare, informațiile despre acestea trebuie prezentate în bilanț ca parte a investițiilor financiare.

Deci, pe linia 1170 „Investiții financiare” bilanț indicați acțiunile, obligațiunile achiziționate de organizație, facturile financiareși alte titluri de valoare.

De asemenea, reflectă contribuțiile la capitalul autorizat (social) al altor organizații, acordurile de asociere în participațiune și suma împrumuturilor purtătoare de dobândă oferite de compania dumneavoastră.

Rețineți că rândul 1170 „Investiții financiare” reflectă investițiile financiare pe termen lung (clauzele 2, 3 din PBU 19/02), adică cele a căror perioadă de scadență (de circulație) depășește un an de la data raportării.

Costul investițiilor financiare pe termen scurt (cu o perioadă de circulație sau de scadență de cel mult 12 luni de la data raportării) ar trebui să fie reflectat la rândul 1240 „Investiții financiare (cu excepția echivalente de numerar)" bilanț.

Potrivit clarificării Ministerului Finanțelor al Rusiei, rândul 1170 „Investiții financiare” din bilanţ ar trebui să reflecte, de asemenea, informații despre suma de fonduri transferate de organizație în contul unui depozit într-o altă organizație, până la înregistrare de stat modificările corespunzătoare ale actelor constitutive (Scrisoarea din 02.06.2015 N 07-04-06/5027).

În cazul în care o organizație întocmește Explicații la bilanţ și Situația rezultatelor financiare conform formularelor cuprinse în Exemplul de explicații explicative din Anexa nr. 3 la Ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010 nr. 66n , apoi pentru o decodificare detaliată a informațiilor privind investițiile financiare, sunt incluse tabelele 3.1 și 3.2 forma standard explicatii pentru bilant.

Mai aveți întrebări despre contabilitate și taxe? Întrebați-i pe forumul de contabilitate.

Investiții financiare: detalii pentru un contabil

9 Contabilitatea financiară: concept, scopuri, principii, funcții

Contabilitatea financiară este un sistem ordonat de colectare, înregistrare și rezumare a informațiilor în termeni monetari despre proprietatea, obligațiile unei organizații și deplasarea acestora prin contabilitatea continuă, continuă și documentară a tuturor tranzacțiilor comerciale.

Contabilitatea financiară este ceea ce, conform regulilor date, face un contabil la cererea utilizatorilor de informații contabile. Regulile contabile sunt întotdeauna determinate de interesele anumitor grupuri de utilizatori și de nevoile lor de informații.

Separarea formală a regulilor contabilității financiare a avut loc în 1996, odată cu introducerea Legii federale.

Obiectele contabilității financiare sunt proprietatea organizației, obligațiile acestora și tranzacțiile comerciale efectuate de organizații în cursul activităților lor.

În general, obiectul este informarea despre faptele vieții economice.

Principalele sarcini ale contabilității financiare:

Formarea de informații complete și fiabile despre activitățile organizației și starea proprietății acesteia, necesare atât pentru utilizatorii interni ai situațiilor financiare - manageri, fondatori, participanți și proprietari ai proprietății organizației, cât și pentru utilizatorii externi - investitori, creditori și alți utilizatori ai situațiile financiare;

Furnizarea de informații necesare utilizatorilor interni și externi pentru a monitoriza conformitatea cu legislația Federației Ruse atunci când organizația desfășoară operațiuni comerciale, fezabilitatea acestora, disponibilitatea și circulația proprietăților și obligațiilor, utilizarea materialelor, a forței de muncă și resurse financiareîn conformitate cu normele, standardele și devizele aprobate;

Prevenirea rezultatelor negative din activitățile economice ale organizației și identificarea rezervelor interne pentru asigurarea stabilității financiare a acesteia.

Pentru contabilitatea financiară practică, este fundamental, în primul rând, să înțelegem relațiile dintre elementele sistemului de reglementare și elementele procesului contabil, ceea ce va asigura o relație de înaltă calitate între evidența contabilă și evidența contabilă.

Contabilitatea „contabilitatea” este știința esenței și structurii esenței faptelor vieții economice.

„Contabilitatea” este un proces organizat practic de monitorizare, înregistrare, sintetizare, analiză și transmitere a datelor despre faptele vieții economice.

Informația este generată în contabilitate folosind instrumente speciale: documentație, inventar, evaluare, costing, conturi în dublă intrare, rezumare bilanţ. Aceste instrumente sunt utilizate în etapele adecvate ale procesului de contabilitate, rezultatul fiecăreia dintre acestea fiind anumite medii tangibile.

Principalele etape ale procesului contabil sunt:

1) calificarea faptelor vieții economice;

2) observația primară;

3) măsurarea costurilor;

4) gruparea curentă;

5) generalizare finală.

Pentru îndeplinirea sarcinilor atribuite, contabilitatea trebuie organizată și menținută în conformitate cu ipotezele și cerințele care stau la baza cadrului de reglementare al contabilității financiare.

Ca orice alt model, sistemul financiar contabil trebuie să fie util pentru rezolvarea problemelor pentru care este creat.