Новини зірок

Коригування вартості номенклатури при закритті місяця зависає. "1С:Бухгалтерія": розрахунок фактичної вартості матеріалів

Довідник господарських операцій. 1С:Бухгалтерію додано практичну статтю "Коректування вартості матеріалів із закриття місяця (середня собівартість)", в якій розглядається приклад, де організація списує у виробництво матеріали за середньою ковзною собівартістю. Наприкінці місяця собівартість списаних матеріалів коригується до середньої виваженої.

Пунктом 16 ПБУ 5/01 "Облік матеріально-виробничих запасів" (затверджено наказом Мінфіну РФ від 09.06.2001 № 44н) (далі — ПБУ 5/01) визначено, що за відпустці матеріалів(та інших матеріально-виробничих запасів) у виробництво підприємство з метою бухгалтерського облікуможе списувати їх вартість одним із наступних способів:

- за собівартістю кожної одиниці;

- за середньою собівартістю;

- за собівартістю перших за часом придбання матеріально-виробничих запасів (метод ФІФО).

Оцінка матеріалів за середньою собівартістювідбувається за кожною групою (видом) запасів шляхом поділу загальної собівартості групи (виду) запасів на їх кількість, що складаються відповідно з собівартості та кількості залишку на початок місяця та запасів, що надійшли, протягом цього місяця (п. 18 ПБО 5/01). При цьому застосування способів середніх оцінок фактичної собівартості матеріалів може здійснюватися такими способами:

- виходячи із середньомісячної фактичної собівартості ( зважена оцінка), до розрахунку якої включаються кількість та вартість матеріалів на початок місяця та всі надходження за місяць (звітний період);

- шляхом визначення фактичної собівартості матеріалу в момент його відпустки ( ковзна оцінка), при цьому до уваги середньої оцінкивключаються кількість та вартість матеріалів на початок місяця та всі надходження до моменту відпустки.

Якщо у налаштуваннях облікової політикипрограми "1С:Бухгалтерія 8"встановлений спосіб оцінки МПЗ"По середньої вартості", то матеріали списуються у виробництво за середньою ковзною собівартістю. При закритті місяця собівартість списаних матеріалів доводиться до середньої виваженої.

Крім того, у зв'язку з виходом нових релізів у довіднику оновлено практичні статті за ред.

Регламентні операції із закриття місяця у програмі "1С: Комплексна автоматизація 8"

3.0 та ред. 2.0 "Облік отриманих штрафів (пеней) за договором (позиція постачальника)", "Реєстрація вхідного рахунку-фактури (від постачальника)" та "Часткове повернення товарів від покупця".

Інші новини довідника див.

<<< Назад

Завершальні операції звітного періоду

Коригування середньої вартості списання матеріалів

Ця процедура необхідна, якщо в обліковій політиці організації передбачено списання матеріалів виходячи з середньомісячної фактичної собівартості (зважена оцінка), до якої включаються кількості та вартість матеріалів на початок місяця та всі надходження за місяць (звітний період). Протягом місяця у видаткових документах під час списання вартості матеріалів використовується ковзна оцінка. При цьому середня собівартість матеріальних цінностей визначається на момент їхньої відпустки (тобто на момент проведення документа щодо витрати). Якщо протягом місяця мало місце придбання матеріалів за цінами, відмінними від середньої собівартості залишків за відповідними позиціями, то ковзна оцінка при списанні дає дещо інші результати, ніж виважена.

Примітка:

Терміни "зважена оцінка"і "ковзна оцінка"введено у практику "Методичними вказівками з бухгалтерського обліку матеріально-виробничих запасів", затвердженими наказом Мінфіну РФ від 28.12.2001 р. №119н.

приклад.

Нехай на 01.05.2003 р.

Post navigation

складі ТОВ "Наша організація" вважалося 100 кг. цвяхів у сумі 2400 крб.

4.05.2003 р. було відпущено 10 кг цвяхів. Вартість їх становила 240 руб. (2400: 100 * 10). Залишок складі після цієї операції - 90 кг у сумі 2160 крб.

13.05.2003 р. оприбутковано на склад 20 кг цвяхів за ціною 30 руб. за 1 кг, у сумі 600 крб.

20.05.2003 відпущено 10 кг цвяхів, їх вартість при ковзній оцінці складе (2160 +600): (90 +20) * 10 = 250.91 руб.

Отже, всього списано 20 кг цвяхів у сумі 490.91 крб. (240+250.91)

При виваженій оцінці ціна списаних цвяхів складе (2400+600).(100+20)*20=500 крб.

Різниця між двома методами оцінки існує (500-240-250.91 = 9.09 руб.). Якби відпустка перших 10 кг цвяхів відбулася після надходження придбаної партії на склад, то різниця дорівнювала б нулю.

Процедура здійснює додаткові записи у бухгалтерському обліку в такий спосіб, щоб списання було зрештою (протягом місяця загалом) зроблено методом середньозваженої собівартості.

Конкретний алгоритм наступний:

- розраховується середньомісячна собівартість за кожним матеріалом для кожного субрахунку рахунку 10 (крім субрахунку 10.7 "Матеріали, передані в переробку");

- по кожному з рахунків (і об'єктів аналітичного обліку за ними, тобто субконто), на які відбувалося списання матеріалу, що розглядається, обчислюється сума коригування. Вона дорівнює різниці тим часом, що мало бути списано за методу середньомісячної собівартості (твір середньомісячної ціни матеріалу з його кількість, списане у межах даної кореспонденції рахунків), і фактично списаною сумою;

- провадиться запис на суму коригування.

Коригування середньої вартості списання товарів

Алгоритм та призначення цієї процедури по відношенню до рахунку 41 "Товари" аналогічні алгоритму та призначенню процедури "Коригування середньої вартості списання матеріалів".

Якщо організація враховує товари на складах (рахунок 41.1) за вартістю придбання, а роздрібній торгівлі (рахунок 41.2) - за продажними цінами, то процедура коригування середньої вартості списання товарів то, можливо у принципі застосована лише стосовно списання товарів зі складу.

Однак, крім коригування даних про списання товарів із кредиту рахунку 41 "Товари", під час виконання цієї процедури ще виконується коригування середньої вартості списання товарів відвантажених (рахунок 45).

Особливість алгоритму коригування середньої вартості товарів відвантажених у тому, що розрахунок середньозваженої вартості одиниці товару у разі виробляється окремо в кожному контрагенту і договору.

У конфігурації "Бухгалтерський облік", редакція 4.4, реалізовано можливості розрахунку фактичної вартості матеріалів, які включають дві функції: власне коригування вартості матеріалів у бухгалтерському обліку та списання постійних різниць у вартості матеріалів. Докладніше про ці функції методисти фірми "1С" розповіли в одному з останніх випусків диска ІТС.

Коригування фактичної вартості матеріалів

Коригування проводиться, якщо в обліковій політиці організації передбачено списання матеріалів виходячи з середньомісячної фактичної собівартості (зважена оцінка), до розрахунку якої включаються кількість та вартість матеріалів на початок місяця та всі надходження за місяць (звітний період).

Зауважимо, що за такої облікової політики періодична константа "Варіант застосування середніх оцінок вартості матеріалів" повинна мати значення "Зважена оцінка (виходячи із середньомісячної вартості)" на дату проведення документа "Закриття місяця".

Протягом місяця у видаткових документах під час списання вартості матеріалів використовується ковзна оцінка. При цьому середня собівартість матеріальних цінностей визначається на момент їхньої відпустки (тобто на момент проведення документа щодо витрати). Якщо протягом місяця мало місце придбання матеріалів за цінами, відмінними від середньої собівартості залишків за відповідними позиціями, то ковзна оцінка при списанні дає дещо інші результати, ніж виважена*.

Примітка:

* Терміни "зважена оцінка" та "ковзна оцінка" введені в практику Методичними вказівками з бухгалтерського обліку матеріально-виробничих запасів, затвердженими наказом Мінфіну Росії від 28.12.2001 № 119н.

приклад.

Нехай на 01.05.2002 року у складі ТОВ "Наше будівництво" вважалося 100 кг цвяхів у сумі 2 400 крб.

04.05.2003 року було відпущено 10 кг цвяхів. Вартість їх становила 240 руб. (2400:100x10). Залишок складі після цієї операції - 90 кг у сумі 2 160 крб.

13.05.2003 року оприбутковано складу 20 кг цвяхів за ціною 30 крб. за 1 кг, у сумі 600 крб. 20.05.2003 року відпущено 10 кг цвяхів, їх вартість при ковзній оцінці складе (2160 +600): (90 +20) x10 = 250,91 руб.

Отже, всього списано 20 кг цвяхів у сумі 490,91 крб. (240 +250,91).

При виваженій оцінці вартість списаних цвяхів складе (2400 +600): (100 +20) x20 = 500 руб.

Різниця невелика (500-240-250,91 = 9,09), але вона існує. Якби відпустка перших 10 кг цвяхів відбулася після надходження придбаної партії на склад, то різниця дорівнювала б нулю.

Процедура "Коректування середньої вартості списання матеріалів" здійснює додаткові записи в бухгалтерському обліку таким чином, щоб списання було в кінцевому підсумку (за місяць в цілому) здійснено за методом середньозваженої собівартості.

Конкретний алгоритм наступний:

1. Розраховується середньомісячна собівартість за кожним матеріалом для кожного субрахунку рахунку 10 (крім субрахунку 10.7 "Матеріали, передані в переробку" та субрахунка 10.11 "Спеціальне оснащення та спеціальний одяг в експлуатації");

2. По кожному з рахунків (і об'єктів аналітичного обліку за ними, тобто субконто), на які відбувалося списання матеріалу, що розглядається, обчислюється сума коригування: різниця між тим, що мало бути списано при методі середньомісячної собівартості (твір середньомісячної ціни матеріалу на його кількість, списана в рамках даної кореспонденції рахунків), та фактично списаною сумою;

3. Здійснюється запис на суму коригування.

Приклад (продовження).

Коригування в нашому випадку становитиме 9,09 руб., Як було підраховано вище. Якщо протягом місяця обидва випадки списання матеріалу були відображені в обліку по дебету рахунку 20 "Основне виробництво" по одному й тому ж об'єкту обліку (наприклад, будівництво паркану) та кредиту рахунку 10.1 "Сировина та матеріали", тоді при коригуванні буде зроблено наступний запис :

Дебет 20 Кредит 10.1 - 9,09 руб.

Якщо ж перше списання було здійснено на рахунок 20, а друге - на рахунок 26 "Загальногосподарські витрати" (наприклад, на ремонт приміщення офісу), то коригування буде здійснено в такий спосіб.

Середня собівартість 1 кг цвяхів на місяць становитиме 25 руб.

Субрахунки рахунку 10.11 "Спеціальне оснащення та спеціальний одяг в експлуатації" мають особливу аналітику (субконто "Призначення використання", а також "Співробітники" або "Підрозділи") та особливий порядок відображення операцій, описаний у Методичних вказівках з бухгалтерського обліку спеціального інструменту, спеціальних , Спеціального обладнання та спеціального одягу, затверджених наказом Мінфіну Росії від 26.12.2002 № 135н. Тому для цих субрахунків алгоритм коригування вартості матеріалів виконується особливим чином:

- коригування проводиться тільки для тих об'єктів обліку, вартість яких повністю списується при передачі в експлуатацію (для інших об'єктів спеціальне коригування і не потрібне, оскільки поступове списання вартості цих об'єктів починається тільки з місяця, наступного за місяцем передачі в експлуатацію, і вартість активів вже буде відображена з урахуванням усіх коригувань);

- при виконанні враховується додаткова аналітика (тобто за кожним призначенням використання і т.д. окремо).

Списання постійних різниць вартості матеріалів

Якщо організація застосовує положення ПБО 18/02 "Облік розрахунків з податку на прибуток" (для константи "Застосовується ПБУ 18/02" встановлено значення "Так"), то при виконанні цієї процедури проводиться розрахунок та списання постійних різниць, що належать до матеріалів та врахованих на допоміжному позабалансовому рахунку НПР "Постійні різниці" (субрахунок НПР.10).

Так само, як і при коригуванні вартості матеріалів, окремо виконується розрахунок та списання постійних різниць для субрахунків рахунку 10.11 "Спеціальне оснащення та спеціальний одяг в експлуатації" (різниці списуються з кредиту субрахунку НПР.10.2) та окремо - для решти субрахунків рахунку 10 (з кредиту субрахунку НПР.10.1).

Постійні різниці списуються пропорційно вартості самих матеріалів, витрачених на ті чи інші цілі. Розрахунок проводиться у такому порядку:

1. Залишок матеріалу в кількісному вираженні початку місяця складається з кількістю, оприбуткованим протягом місяця (при цьому повернення постачальникам і внутрішні переміщення віднімаються від загальної кількості оприбуткованих матеріалів).

2. Розподілом суми постійних різниць, відображених на рахунку НПР, на загальну кількість матеріалу (отримане в попередньому пункті) виходить середня сума постійних різниць, що припадає на одиницю матеріалу.

3. Сума постійних різниць, що списується на відповідний субрахунок рахунку НПР, визначається як добуток суми постійних різниць, що припадають на одиницю матеріалу, на кількість матеріалу, витраченого на певні цілі.

Списання постійних різниць провадиться наступним чином.

Рахунок, який відноситься вартість матеріалів |

Субрахунок рахунку НПР, на який списуються постійні різниці |

| 10.11 "Спеціальне оснащення та спеціальний одяг в експлуатації" (будь-який субрахунок) | НПР.10.2 |

| Субрахунки рахунку 10 "Матеріали", крім субрахунку 10.11 | НПР.10.1 |

| 20 "Основне виробництво", вид номенклатури з типом "Послуга (ЕНВД)" | Не вказується, оскільки різниці підлягають списанню без подальшого обліку |

| 44.1.2 "Витрати звернення в організаціях, які здійснюють торговельну діяльність, що оподатковується ЕНВД" | Не вказується, оскільки різниці підлягають списанню без подальшого |

| Субрахунки рахунку 90 "Продажі", що не належать до ЕНВД (90.2.1, 90.7.1, 90.8.1), рахунки 91.2 "Інші витрати" та 99 "Прибутки та збитки"" | НПР.99 |

| Інші рахунки (23, 25, 29, 41 тощо) | Код субрахунку рахунку НПР збігається з кодом рахунку, який відноситься вартість матеріалів |

На закінчення зазначимо, що у зв'язку з описаною функцією списання постійних різниць організації, які застосовують норми ПБО 18/02 і які мають постійні різниці у вартості матеріалів, повинні виконувати процедуру "Розрахунок (коригування) фактичної вартості матеріалів" навіть у тому випадку, якщо власне, коригування вартості матеріалів у бухгалтерському обліку не потрібно (застосовується виважена оцінка середньої вартості матеріалів).

Із закінченням місяця добігає кінця і звітний період, тобто бухгалтеру належить підбити проміжні підсумки, оцінити результати роботи та проаналізувати їх. А для цього необхідно зробити закриття місяця, тобто скоригувати показники за балансовими рахунками, домагаючись необхідної достовірності обліку. Однією з важливих операцій під час закриття місяця є коригування вартості номенклатури. Розглянемо основні аспекти цієї операції, проілюструвавши їх на прикладах.

Коригування вартості списання під час закриття місяця

Коригування (вирівнювання) вартості номенклатури – регламентний процес, який проводиться визначення достовірної суми залишку по матеріальних рахунках. Вона дає можливість вирівняти собівартість реалізованих протягом місяця МПЗ за середньоковзною ціною (тобто визначається на момент відпустки) до середньозваженої, тобто. розрахованою наприкінці періоду, коли відомі всі вартісні показники.

Необхідність у цій операції виникає через значний розкид закупівельних цін за однорідними групами товарів. За п. 16 ПБО 5/01 «Облік МПЗ» списання вартості ТМЦ у бухобліку підприємства може здійснюватися за собівартістю:

- одиниці;

- середньої;

- перших за часом придбання МПЗ (метод ФІФО).

Перший спосіб списання вартості, прийнятний лише невеликих фірмах з асортиментним мінімумом матеріалів, вирівнюванню ціни підлягає.

Оцінка ТМЦ за середньою собівартістю здійснюється за групами запасів розподілом загальної собівартості на кількість одиниць, що складаються з собівартості та кількості позицій на початок місяця та надійшли до МПЗ за місяць (]]> п. 18 ПБО 5/01 ]]> ). Тобто. собівартість товарних груп повинна розраховуватися загалом за місяцем за такою формулою:

ССЗ = (З нм + З пм) / (До нм + До пм),

де С нм та К нм – вартість та кількість ТМЦ на початок місяця, а С пм та К пм – вартість та кількість ТМЦ, що надійшли за місяць.

Як правило, реалізація ТМЦ проводиться протягом місяця і собівартість МПЗ списують за середньоковзною ціною, оскільки визначити середньозважену у компанії немає можливості (її не можна розрахувати, не знаючи кількості та ціни в наступних надходженнях ТМЦ).

Розберемося, як відбувається коригування вартості номенклатури при закритті місяців у ситуаціях , коли собівартість ТМЦ списується за середньоковзною ціною та методом ФІФО.

Приклад 1: коригування вартості списання за середньою ціною

Залишок однієї позиції ТМЦ на 01.05.18 - 20 кг по 200 руб. у сумі 4000 крб. У травні закуплено:

04.05.18 - 100 кг по 220 руб. у сумі 22 000 крб.;

08.05.18 - 30 кг по 200 руб. на 6000 руб.;

15.05.18 - 50 кг по 250 руб. на 12 500 руб.

Списання вартості реалізованих ТМЦ здійснювалось за цінами, розрахованими на дату продажу:

|

Середня собівартість на дату продажу |

Списано з обліку |

|||

|

(4000 + 22000) / (20 + 100) = 216,67 руб. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Собівартість 222,50 руб. є середньозваженою, за нею вирівнюють собівартість колишніх продажів, тобто списання 150 кг товару має бути скориговано на ціну 222,50 руб. Собівартість реалізації складе 33375 руб. (150 х 222,50), що більше відображеної в обліку суми 31491,60 руб. на 883,40 руб. Ця цифра – коригування вартості списання ТМЦ.

Проведення:

|

Операція |

Сума |

||

|

04.05.18 – надходження ТМЦ |

|||

|

07.05.18 – списання собівартості (СС) з продажу |

|||

|

08.05.18 – надходження ТМЦ |

|||

|

10.05.18 – списання СС |

|||

|

15.05.18 – надходження ТМЦ |

|||

|

16.05.18 – списання СС |

|||

|

31.05.18 – коригування |

У наведеному прикладі собівартість вирівняна у бік збільшення, практично відбувається перевищення середньої ковзаючої ціни над середньозваженою. У таких випадках актуальне коригування реалізації у бік зменшення. Проводки тут будуть такими самими, але сума вирівнювання – негативною.

Приклад 2

Компанія закупила товар (залишку на початок місяця немає):

04.05.2018 – 20 од. по 1500 руб.

07.05.2018 – 30 од. по 1000 руб.

Реалізувала 05.05.2018 10 од. по 1500 руб. Бухгалтер зробить записи:

Приклад 3: коригування вартості номенклатури при закритті місяця за методом ФІФО

Списання собівартості ТМЦ відбувається відповідно до хронології їх надходження. Компанія закупила ТМЦ:

03.05.18 - 10 кг по 1000 руб.;

07.05.18 - 10 кг по 1400 руб.

Реалізувала:

08.05.18 - 10 кг по 1000 руб.

Після закінчення місяця бухгалтер розрахує середню ціну:

(10000 + 14000) / (10 +10) = 1200 руб. та скоригує списання ТМЦ. Проведення:

|

Операція |

Сума |

||

|

Надходження ТМЦ: |

|||

|

08.05.18 – списання СС |

|||

|

Коригування СС ((1200 – 1000) х 10) |

Ми розповіли про суть операції коригування. У бухгалтерських програмах за відповідних налаштувань вирівнювання вартості відбувається в автоматичному режимі.

2017-04-25T12:44:19+00:00Що це за звір такий? Коригування номенклатуриМені досить часто задають це питання бухгалтери-початківці, тому що не розуміють звідки береться це коригування, як воно розраховується і чи потрібне.

Давайте розберемося з цим раз і назавжди на прикладі 1С: Бухгалтерія 8.3, редакція 3.0.

По-перше, коригування виникає "само собою" при закриття місяця.

По-друге, виникає вона найчастіше для організацій, у яких ведеться списання матеріально-виробничих запасів за середньою вартістю().

І ось чому.

Якщо ми уважно прочитаємо пункт 18 ПБО 5/01 про затвердження положення щодо бухгалтерського обліку, то побачимо там таке:

Оцінка матеріально-виробничих запасів за середньою собівартістю провадиться по кожній групі запасів шляхом поділу загальної собівартості групи запасів на їх кількість, що складаються відповідно з собівартості та кількості залишку на початок місяця та запасів, що надійшли, протягом цього місяця.

Те саме у вигляді формули:

Середня собівартістьгрупи запасів = ( Собівартість на початокмісяця + Поступила собівартістьна протязі місяця) / ( Кількість на початокмісяця + Кількість, що надійшлана протязі місяця)А значить середня собівартість має розраховуватися загалом за місяць .

Розберемо з прикладу:

- 01.01.2014 Купили 4 цеглини по 250 рублів.

- 05.01.2014 Продали 3 цеглини по 500 рублів.

- 10.01.2014 Купили 2 цеглини по 200 рублів.

Розрахуємо середню собівартістьцегли за січень:

- Собівартість на початокмісяця = 0 рублів.

- Поступила собівартістьпротягом місяця = 4 * 250 + 2 * 200 = 1400 рублів.

- Кількість на початокмісяця = 0 шт.

- Кількість, що надійшлапротягом місяця = 4 + 2 = 6 штук.

Разом, за формулою:

Середня собівартість за січень= 1400/6 = 233.333 рубля.

Але на 05.01.2014, коли ми продаємо 3 цегли ми ще не знаємо про наступні надходження протягом місяця, тому списуємо собівартість без урахування наступних надходжень:

Середня собівартість на 05.01= 4 * 250/4 = 250 рублів.

Таким чином, 05.01 ми спишемо нашу цеглу по 250 рублів за штуку, але на кінець місяця з'ясується, що потрібно було списувати по 233.333 рублів (10.01 надійшла більш дешева цегла).

Ось і виникла різниця на (250 – 233.333) = 16.666 рублів за штуку, яку наприкінці місяця потрібно відкоригувати.

Сума коригування за 3 продані цегли складе 3*16.666 = 50 рублів.

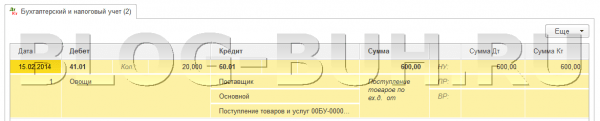

Перевіримо цей приклад у програмі 1С: Бухгалтерія 8.3 (редакція 3.0).

Робимо списання від 05.01.2014

Робимо надходження від 10.01.2014

Зрештою, робимо закриття місяця за січень

Натискаємо лівою кнопкою на пункті "Коригування вартості номенклатури" та вибираємо команду "Показати проводки":

Ось воно наше коригування на 50 рублів.

Ми молодці, на цьому все

До речі, на нові уроки...

Чи можливе коригування при ФІФО

Так, можливо. І зараз я на прикладі покажу, коли може виникати.

Отже, ми на FIFO (first in first out), отже товари списуються порядку їх надходження складу.

Розберемо з прикладу:

- 01.01.2014 Купили 1 цеглу по 100 рублів.

- 03.01.2014 Купили 1 цеглу по 150 рублів.

- 06.01.2014 Продали 1 цеглу. При цьому списали собівартість 100 рублів (адже на ФІФО).

- 10.01.2014 Надійшли додаткові витрати у вигляді 20 рублів на надходження цеглини від 01.01.2014. Їх ми оформили в 1С документом "Надходження додаткових витрат".

- 31.01.2014 Ми зробили закриття місяця і воно відкоригувало списання 06.01.2014 на 20 рублів, тому що насправді собівартість цегли 01.01.2014 виявилася не 100 рублів, як ми думали в момент списання, а 120 рублів (+20 рублів до. ми запровадили 10 числом).

З повагою, Володимир Мількін(викладач

Ця стаття розпочинає серію матеріалів, яка буде присвячена операціям «Закриття місяця». Коли я тільки починав вивчати бухгалтерський облік на основі програмного продукту 1С Бухгалтерія підприємства, то саме цей розділ викликав у мене найбільші труднощі. Це було викликано тим, що мені не вдавалося знайти докладних описів з прикладами того, що являє собою кожна з операцій і для чого вона робиться. Тепер, коли мені практично вдалося багато в чому розібратися, хочу представити Вашій увазі свої напрацювання.

У цій статті ми розглянемо одну з регламентованих операцій закриття місяця. Цей матеріал підійде тим, хто тільки починає вивчати бухгалтерський облік та механізми роботи програмного продукту Бухгалтерія підприємства. Я розгляну два прості приклади, які дозволять наочно побачити, як здійснюється коригування вартості номенклатури.

Нагадаю, що на сайті вже є низка статей, присвячених питанню закриття місяця у програмі 1С БУХ 3.0:

Для чого потрібне коригування вартості номенклатури

Дещо розповім про те для чого взагалі виконується коригування вартості номенклатури. Якщо для визначення вартісної оцінки товару при їх списанні обрано спосіб «за середньою вартістю», то відповідно п.18 ПБО 5/01середня собівартість має визначатися шляхом поділу загальної собівартості товару з його кількість. Ці показники повинні складатися з собівартості та кількості залишку на початок місяцяі запасів, що надійшли на протязі місяця. Нагадаю, що вибір способу списання здійснюється в «Облікова політика»на закладці «Запаси» у полі "Спосіб оцінки матеріально-виробничих запасів (МПЗ)".

Такий підхід не може бути реалізований у ситуації, коли вартість списання треба знати на момент списання та не відомі дані про списання за весь місяць. Тому середня вартість товару визначається на момент списання, а не на кінець місяця. Наприкінці місяця, коли відомі всі надходження та списання, середня вартість коригується регламентованою операцією «Коригування вартості номенклатури».

Хочу звернути вашу увагу на те, що скріншоти цієї статті представлені з програми 1С Бухгалтерія редакція 3.0з новим інтерфейсом «Taxi», які став доступний починаючи з релізу 3.0.33. Після оновлення програми до цього релізу вона повинна сама запропонувати Вам перейти на цей інтерфейс, але Ви можете переключитися на будь-який інтерфейс. У розділі «Адміністрування» у пункті «Параметри програми» на закладці «Інтерфейс».

Окремо зазначу, що функціонал представлений у цій статті виконується однаково для будь-якого інтерфейсу і цей механізм справедливий для 1С Бухгалтерії редакції 2.0.

ПРИКЛАД 1

Виконаємо реєстрацію факту надходження товару за допомогою документа у кількості 100 кг. за ціною 24 руб. за кг. В результаті програма сформує проведення:

- Списання: 10 кг

Далі виконаємо надходження того ж товару, що й раніше, але за іншою ціною в 30 руб. за кг. Хочу зазначити, що у довіднику «Номенклатура» вибирається той самий елемент, що й у перших двох операціях. Отже, відобразимо документом «Надходження товарів та послуг»прихід 20 одиниць матеріалу на загальну суму 600 руб. по 30 руб. за кг.. Документ сформує проведення наступного виду: Дт 41.01 Кт 60.01 Сума 600

- Списання: 10 кг.

Тепер, коли було два надходження одного й того самого товару за двома різними цінами, здійснимо його списання у кількості 10 кг. за допомогою документа «Списання товарів»на рахунок 94 «Нестачі та втрати від псування цінностей». Отже, на момент списання ми залишилося 110 кг. = 100 - 10 + 20 товару на суму 2760 руб. = 2400 - 240 + 600. Середня вартість 1 одиниці буде 25,09 руб. = 2760/110. Відповідно буде списано 10 кг. матеріалу на загальну вартість 250,91 руб. Під час проведення документ «Списання товарів» сформує таке проведення:

Дт 94 Кт 41.01 Сума 250,91

Наприкінці місяця необхідно виконувати регламентовані процедури «Закриття місяця», серед яких є процедура "Корегування вартості номенклатури".Для реалізації коригування необхідно у розділі програми "Операції" вибрати пункт "Закриття місяця". У цьому відкриється спеціалізований сервіс програми. Тут необхідно вибрати місяць закриття, організацію і повністю виконати закриття місяця, натиснувши на відповідну кнопку, або виконати тільки потрібні операції. Натискаємо лівою кнопкою миші на рядок «Коригування вартості номенклатури»і тиснемо "Виконати операцію".

Після цього у програмі буде створено документ «Закриття місяця» з типом «Коригування вартості номенклатури». Його проводки можна подивитися з цього ж сервісу, натиснувши лівою кнопкою миші на рядок «Коригування вартості номенклатури». Проводки будуть мати такий вигляд: Дт 94 Кт 41.01 Сума 9,09

СумаКоректування = СередньоЗважена – ЗагальнаСумаСписання

Середня Зважена = ЗагальнаСумаНадходження: ЗагальнаКількістьНадходження * ЗагальнаКількістьСписання = (2400 + 600):(100 + 20)*(10+10) = 500

ЗагальнаСумаСписання = 240 + 250,91 = 490,91

Сума Коригування = 500 - 490,91 = 9,09

ПРИКЛАД 2:

Наведу ще один приклад трохи складніше.

- Надходження: 100 кг. по 24 р/кг. = 2400

Проведення: Дт 41.01 Кт 60.01 Сума 2 400

- Списання: 10 кг. на рахунок 94

Проведення: Дт 94 Кт 41.01 Сума 240

- Надходження: 20 кг. по 30 р/кг. = 600

Проведення: Дт 41.01 Кт 60.01 Сума 600

- Списання: 10 кг. на рахунок 94

Проведення: Дт 94 Кт 41.01 Сума 250,91

- Надходження: 10 кг. по 35 р/кг. = 350

На відміну від першого прикладу, зареєструємо ще одне надходження 10 кг. товару по 35 руб. за кг.

Проведення: Дт 41.01 Кт 60.01 Сума 350

- Реалізація: 20 шт. (списання на рахунок 90.02.01)

Виконаємо документом «Реалізація товарів та послуг»реалізацію 20 кг. товару. При цьому товари будуть списані із кредиту рахунку 41.01 «Товари на складах»в дебет рахунки. 20 кг. товару буде списано на суму 519,83 = (СумаНадходження - СумаСписання) / (КількістьНадходження - КількістьСписання) * КількістьСписання = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10 + 10) * 20

Проведення: Дт 90.02.1 Кт 41.01 Сума 519,83

- Коригування вартості номенклатури:

Виконаємо операцію «Коригування вартості номенклатури»закриття місяця При цьому буде використовуватися два рахунки 90.02.1 "Собівартість продажів по діяльності з основною системою оподаткування"і 94 «Нестачі та втрати від псування цінностей».

Проведення: Дт 94 Кт 41.01 Сума 24,47

Дт 90.02.1 Кт 41.01 Сума -4,44

Тепер розшифрую, звідки взялися суми для кожної з представлених проводок:

СумаКоректуванняПорахунку = СередняЗваженаПорахунку – СумаСписанняПорахунку

СередняЗваженаПорахунку = ЗагальнаСумаНадходження: ЗагальнаКількістьНадходження * КількістьСписанняПорахунку

1) Для рахунку 94:

Середньозважена за рахунком 94 = (2400 + 600 + 350): (100 + 20 + 10) * (10 + 10) = 515,38

СумаСписанняПоРахунку94 = 250,91 + 240 = 490,91

Сума КоригуванняПо Рахунку94 = 515,38 - 490,91 = 24,47

2) Для рахунку 91.02:

Середньозважена за рахунком 91.02 = (2400 + 600 + 350): (100 + 20 + 10) * (20) = 515,38

СумаСписанняПо Рахунку91.02 = 519,83

СумаКоректуванняПо Рахунку91.02 = 515,38 - 519,83 = -4,44

Сьогодні на цьому все! Якщо Вам сподобалася ця стаття, Ви можете скористатися кнопочками соціальних мережщоб зберегти її у себе!

Також не забувайте свої запитання та зауваження залишати у коментарях!

У наступних матеріалах ми продовжимо розглядати операції закриття місяця. Щоб вчасно дізнатися про нові публікації Ви можете. До нових зустрічей!