Știri stele

Curtea Supremă a permis Serviciului Fiscal Federal să modifice deciziile privind beneficiile și deducerile fiscale. Cum instanța a pus în locul său Serviciul Fiscal Federal

Dacă autoritatea fiscală a luat o decizie greșită sau a făcut o greșeală în activitatea sa, ceea ce v-a afectat imediat în calitate de contribuabil, atunci nu ar trebui să vă fie teamă să depuneți o plângere la instanță sau la o altă organizație de reglementare.

Practica judiciară în litigiile fiscale aduce modificări semnificative lucrării și îi permite să își ajusteze activitățile în strictă conformitate cu cerințele actuale ale legii.

De obicei, necesitatea introducerii unui proces împotriva autorităților fiscale apare atunci când decizia unei autorități fiscale superioare nu satisface total sau parțial contribuabilul. Și în această situație, este extrem de important să cunoaștem momentul cererii, principalele etape ale acestei proceduri și suportul documentar corect al acesteia.

Motive pentru depunerea unei plângeri împotriva serviciului fiscal

Enumerăm cele mai elementare tipuri de încălcări ale legii de către Serviciul Fiscal Federal:

- evaluare fiscală incorectă;

- refuzul de a rambursa plățile în exces la evaluările fiscale;

- auditul fiscal al organizațiilor sau întreprinzătorilor individuali a fost efectuat cu încălcări;

- refuzul de a oferi deducere fiscală persoanele care au dreptul la aceasta;

- impunerea ilegală de amenzi și penalități;

- refuzul de a oferi beneficii fiscale;

- neîndeplinirea obligațiilor legale în timp util.

Cum să depuneți o plângere împotriva acțiunilor autorității fiscale?

Dacă nu sunteți de acord cu acțiunile serviciul fiscalși actele de inspecție a organizațiilor întocmite de acesta, primul pas este depunerea unei plângeri la o organizație superioară de supraveghere ().

Dacă vorbim de o inspecție de birou, pe teren sau neprogramată, atunci este necesar să facem o notă pe actul întocmit că documentul va fi cu siguranță contestat. În primul rând, plângerea se depune la organul care a efectuat controlul. În cazul în care contribuabilul nu este mulțumit de răspunsul scris la plângere, trebuie făcută o contestație la o autoritate fiscală superioară.

Puteți contesta acțiunile serviciului fiscal, dacă comunicarea scrisă cu acesta nu a adus rezultatul dorit, nu numai în instanță, ci și la parchet. Merită să depuneți o plângere la parchet numai dacă acțiunile Inspectoratului Serviciului Fiscal Federal sau ale acestuia angajati individuali sunt subliniate semnele unei infracțiuni. În alte cazuri, merită să contactați instanța districtuală de la locația Inspectoratului Serviciului Fiscal Federal cu care sunteți pe cale să dați în judecată.

În ce instanțe ar trebui să depun o cerere împotriva Serviciului Fiscal Federal?

- La judecătoriile – în caz de încălcare a drepturilor unei persoane;

- La instanțele de arbitraj - în caz de încălcare a drepturilor organizațiilor și antreprenorilor individuali.

Trebuie să vă adresați instanței în termen de 3 luni de la primirea deciziei unei autorități fiscale superioare. Acest lucru este posibil și dacă răspunsul autorității fiscale nu a fost dat în termenul stabilit ().

Întocmirea unei declarații de revendicare

Înainte de a da în judecată serviciul fiscal, trebuie să întocmești declarație de revendicare, al cărui conținut este stabilit de paragraful 1 al articolului 199 din Codul de procedură administrativă al Federației Ruse. Formular standard de cerere:

- Antetul documentului. În colțul din dreapta sus sunt indicate informații despre organul fiscal la care se depune cererea, datele personale ale reclamantului (numele complet, adresa înregistrare permanentă), informații despre pârât (denumirea organului fiscal, a acesteia adresa legala), datele personale ale reprezentantului (dacă acesta este cel care depune cererea), prețul cererii, informații despre suma datoria de stat;

- Partea principală cu descriere detaliată circumstanțele cazului și referiri la reglementărilor care au fost încălcate de serviciul fiscal;

- Partea finală. Enumeră toate revendicările și oferă temeiul lor legal;

- Lista de atașamente la revendicare. Lista se încheie cu semnătura personală a solicitantului (sau a reprezentantului acestuia) și data depunerii cererii.

În conformitate cu legea, partea principală a cererii către Serviciul Fiscal Federal trebuie să conțină următoarele informații:

- numele organului fiscal ale cărei decizii sunt atacate;

- informații complete despre actul contestat, decizia (nume, număr, data adoptării) sau acțiunea întreprinsă;

- o listă a drepturilor și intereselor legitime care au fost încălcate;

- indicare a articole specifice reglementări care confirmă încălcarea drepturilor solicitantului de către serviciul fiscal;

- solicită recunoașterea dreptului ilegal de decizie a autorității fiscale sau acțiunile unui funcționar.

Cu ce documente ar trebui să completez procesul?

O listă completă a documentelor care trebuie completate cu o cerere la o instanță districtuală sau de arbitraj este prezentată în articolul 126 din Codul de procedură de arbitraj al Federației Ruse. Ele pot fi depuse în instanță atât pe hârtie, cât și în formular electronic. Mai întâi va trebui să trimiteți copii ale cererii altor participanți la proces.

Ce documente sunt acestea?

- Chitanța de plată a taxei de stat pentru depunerea cererii;

- Orice documente care confirmă legalitatea pretențiilor reclamantului;

- Copie certificat de înregistrare de stat persoană juridică sau întreprinzător individual;

- Procură certificată de notar (la depunerea cererii prin reprezentant);

- Copii ale anterioare hotărâri judecătorești;

- Documente care confirmă încercări soluționare preliminară conflict (plangere la fisc);

- Extras din Registrul Unificat de Stat sau pentru persoane juridiceși antreprenori.

Când răspundeți la întrebarea dacă este posibil să depuneți o cerere împotriva Serviciului Fiscal Federal, merită să luați în considerare dacă au existat inițial încercări de rezolvare a situației în cadrul Serviciului Fiscal Federal însuși. Adesea, conflictul poate fi rezolvat prin depunerea unei plângeri la biroul fiscal local sau la biroul regional al acestuia. Litigii legate de încălcări în domeniu legislatia fiscala, poate dura câteva luni. În timp ce un răspuns la plângerea unui contribuabil către Serviciul Fiscal Federal este necesar să fie furnizat în numai 30 de zile.

Multe companii se tem să dea în judecată Serviciul Fiscal Federal. Există un stereotip în rândul proprietarilor de afaceri conform căruia dacă este vorba de o instanță cu oficiali, aceștia din urmă vor câștiga cu siguranță. Ne-am dat seama ce șanse au companiile în instanță.

Pentru contribuabili, Serviciul Fiscal Federal pare a fi un rival inegal disputa juridica. Cu toate acestea, inspectoratele fiscale desfășoară sute de procese în fiecare lună. Mai mult, în majoritatea cazurilor inițiatorul procedurilor este organizația. Temeiul cererii îl constituie rezultatele inspecțiilor cu sume umflate de impozit care urmează să fie rambursate, dar dacă în acest caz compania încă mai are îndoieli cu privire la propria corectitudine, atunci managerii companiei nu sunt de acord să accepte erori evidente în calculele inspectorilor. . Avocat, specialist în dreptul financiar Centrul de consultanță „Business Curator” Alexey Zaitsev, care a desfășurat anterior afaceri ca administrator al Serviciului Fiscal Federal. Acum ia din ce în ce mai mult partea opusă în dispute, apărând interesele companiilor.

– Alexey, știi cum inspectorii dau în judecată contribuabilii?

– La un moment dat, eu însumi m-am ocupat de cazuri de la organele fiscale în instanțe. Aveam nevoie de asta pt experiență personală, și am oferit cooperarea inspecției districtuale din regiunea Moscovei. A fost incomod pentru avocații din suburbii să călătorească în centrul capitalei, la tribunalul de arbitraj din regiunea Moscovei, iar eu mi-am asumat această muncă.

– Activitatea dumneavoastră a fost limitată doar la arbitraj?

– De-a lungul timpului, a trebuit să mă adâncesc în controversă diverse autoritati. Departamentul juridic fiscal se ocupă de cazuri în aproape toate instanțele. Civil - luați în considerare disputele cu persoane fizice atunci când este vorba de o sumă de până la 50 de mii de ruble. În cazul în care taxa este mai mare, cauza se judecă la judecătoria de district sau oraș. Atunci când partea în litigiu este o entitate comercială, iar conflictul este de natură economică, cazul este trimis în arbitraj.

– Există aveți inspectoratele fiscale practica transferului cazurilor de la inspectoratul raional către autoritățile superioare atunci când este vorba de companie mare sau despre o sumă mare de taxe?

– În cazul în care litigiul se referă la o sumă care depășește 20 de milioane de ruble, avocatul inspectorului raional este obligat să înainteze cazul Serviciului Fiscal Federal; acesta este singurul criteriu de transfer al cazului. Dar de obicei nu o iau în totalitate. Nu are rost să separăm conflictul de solul pe care s-a născut. Litigiile majore sunt tratate de șefii departamentelor juridice ca fiind cei mai experimentați angajați, sub îndrumarea supraveghetorilor de la autoritățile superioare. În aceste cazuri, este implicată o pregătire serioasă. Există un dialog constant între inspectorat și Departament, colectarea în comun a informațiilor despre caz și deplasarea în instanță.

– Litigiile grave sunt gestionate de profesioniști, dar există părerea că departamentele juridice sunt pline cu angajați tineri și fără experiență.

- Așa este. De ce merg oamenii să lucreze la biroul fiscal? Aproximativ 20 la sută sunt specialiști formați de sovietici. Ei plănuiesc să lucreze în inspecții pentru restul carierei lor. Dar majoritatea avocaților care vin imediat după facultate se așteaptă să câștige experiență, să studieze structura din interior și să-și construiască cariera în afara zidurilor Serviciului Fiscal Federal. Pentru ei, dreptul fiscal este o oportunitate de a dobândi experiență în gestionarea cauzelor în toate instanțele. Acesta este primul loc de muncă pentru tinerii profesioniști și nu au cunoștințe practice. Calitatea pregătirii pentru încercări, desigur, suferă de acest lucru, care, totuși, este mai mult decât compensată de numărul de încercări.

– Care este motivul numărului mare de cazuri? De ce trebuie chiar contribuabilii să-și apere drepturile în instanță?

– În mod ideal, Serviciul Fiscal Federal ar trebui să fie structura care nu acceptă obiecții. Dacă ea a stabilit impozit, atunci acesta este de plătit. Dar asta este ideal! În practică, inspectorii oferă destul de multe motive pentru litigii. Iată un exemplu de cifră: 40 la sută din rezultatele inspecțiilor la fața locului sunt contestate în instanță. Sistemul de colectare a impozitelor în sine este structurat în așa fel încât să creeze motive pentru încercări profitabil.

— Ce sunt acestea caracteristici interne?

– Orice control este interesat să se asigure că sumele plătibile de către contribuabil sunt maxime. În departamentul juridic, deși înțeleg ridicolul situației și nerezonabilul cererilor de la fisc, nu pot face nimic. Conducerea insistă de obicei ca sumele declarate după inspecții să fie apărate în instanță. Acest lucru are beneficii practice. În funcție de faptul că instanța fiscală câștigă sau nu, sumele exorbitante acumulate de angajații din departamentele de audit de teren și de birou se reflectă în rapoarte și îmbunătățesc performanța, ceea ce crește finanțarea inspecției în sine și salariile angajaților în special. Dar și Serviciul Fiscal Federal înțelege situația. Dacă toate departamentele au rezultate bune în muncă, dar instanțele iau decizii în favoarea contribuabililor, înseamnă că inspectoratul declară sume nerezonabile de plătit. Prin urmare, indicatorii de performanță ai tuturor compartimentelor sunt înmulțiți cu un coeficient care se calculează pe baza rezultatelor hotărârilor judecătorești. Dar nici această măsură nu funcționează: în sistem comun Nu joacă un rol semnificativ în calcule.

– Supraestimarea deliberată a evaluărilor fiscale este întotdeauna motivul unui litigiu juridic?

– Nu întotdeauna, și aici din nou sistemul, complexitatea lui, actualizarea proastă a bazelor de date și încrederea excesivă în programele de calculator sunt de vină. De exemplu, un proprietar de apartament a fost taxat cu 150 de mii de ruble în loc de 1,5 mii de ruble. Care este motivul? Faptul este că notificările sunt trimise de o fată a cărei sarcină este să apese un buton - iar programul însuși va tipări un teanc de chitanțe pentru ea; oricum, nimeni nu le verifică autenticitatea. De aici și numărul mare de erori tehnice. Aceeași bază de date a poliției rutiere cu care lucrează funcționarii fiscali devine rapid depășită și este rar actualizată. Înregistrează mașinile care au fost aruncate de mult timp. Dar foștii lor proprietari primesc în mod regulat chitanțe. Mai mult, nimeni nu se grăbește să corecteze astfel de inexactități. Acesta este un calcul „pentru un prost”. Mulți oameni le este mai ușor să plătească o chitanță decât să-și dea seama de unde provine această taxă, mai ales dacă sumele de plătit sunt mici.

– De ce aceste tipuri de dispute nu sunt rezolvate pașnic? La urma urmei, nu este necesar să mergeți în instanță pentru a elimina erorile tehnice?

– În practica mea, fiscul a recunoscut foarte rar că a greșit sau că a supraevaluat sumele impozitelor acumulate pe baza rezultatelor controalelor. Deși există o procedură separată pentru aceasta - apelarea contribuabilului pentru a rezolva situațiile înainte procedura judiciara. În inspecțiile raionale, astfel de întâlniri sunt o pură formalitate, pentru că toată lumea se cunoaște, iar toate revendicările au fost discutate în prealabil, dar discuția trebuie înregistrată, astfel încât să nu existe plângeri în instanță cu privire la nerespectarea acestei proceduri. Poziția inspectoratului în în acest caz, următoarele: dacă autoritățile fiscale au depășit cu adevărat valoarea evaluărilor, atunci să se dovedească acest lucru în instanță. Avocații trebuie să fie prezenți la astfel de întâlniri. Eu însumi am fost la negocieri similare de mai multe ori și nici măcar nu aveam în mâini rezultatele auditului. De obicei, este posibil să vă familiarizați cu ei numai în timpul întâlnirii, dar nu se poate vorbi despre o înțelegere adecvată a situației.

– Care este motivul unei asemenea ignoranțe? De ce nu poate fi prezentat un avocat în prealabil esența problemei?

– Pentru că există riscul unei componente de corupție. Există un număr mare de norme consacrate în regulamente. Din același motiv, cazurile sunt tratate de avocați diferiți în diferite etape ale procedurii. Acest lucru reduce foarte mult calitatea, dar, potrivit oamenilor care au elaborat documentele interne ale Serviciului Federal de Taxe, cu o astfel de organizare a muncii, un angajat al inspectoratului nu poate lua partea contribuabilului. Deși poate fi foarte frustrant atunci când dedici mult timp unei sarcini și trebuie să o transferi altui angajat.

– Cu o astfel de organizare a afacerilor, departamentul juridic ar trebui să aibă multă muncă?

– Pentru un angajat al departamentului juridic al inspectoratului unde lucram, erau aproximativ 40 de cazuri pe lună. Toate trebuie să fie pregătite și studiate. În același timp, sistemul este construit în așa fel încât să fie imposibil să colectezi rapid toate datele necesare. Există posibilitatea de a urmări informatiile necesareîn programe de calculator, dar conform reglementărilor, un avocat nu are dreptul să facă acest lucru, pentru că din nou apare o componentă de corupție - ce se întâmplă dacă angajatul folosește datele primite în scopuri personale? Prin urmare, trebuie să scrieți o cerere, să o obțineți avizat de managerul dvs. și să așteptați cele trei zile cerute de reglementări. Procesul de colectare a informațiilor durează mult. Prin urmare, avocații au adesea doar timp pentru a se pregăti procese importante, iar în rest primesc o parte de „complimente” de la judecători pentru munca necorespunzătoare.

– Întotdeauna am crezut că judecătorii sunt mai mult decât loiali inspectoratului fiscal.

– Au atitudini foarte diferite. Unii îi tratează atât de bine încât consideră că este de datoria lor să ia o decizie în favoarea inspecției. Alții îi urăsc cu adevărat pe funcționarii fiscali. Judecătorii cu experiență sunt enervați de nevoia de a lucra cu stagiari în domeniul fiscal, ei percep acest lucru ca o lipsă de respect față de ei înșiși. Se știe că Moscova tribunal regional până de curând a luat majoritatea covârșitoare a deciziilor în favoarea contribuabililor. De asemenea, corupția nu poate fi exclusă; ea încă există în instanțele din regiunea Moscovei.

– Se întâmplă situația inversă, când vine un ordin de „de sus” pentru a „da în judecată” un anumit contribuabil?

– Dacă este vorba de organizații mari și bani mari, un anumit echilibru de putere are loc întotdeauna. Dar acest lucru nu joacă întotdeauna un rol decisiv. De exemplu, proba fabricii de lapte Dmitrov. Atât fiscul, cât și fabrica au adunat atât de mulți „susținători” în favoarea lor încât nu a mai fost posibil să se stabilească cine era mai puternic. Până la urmă, decizia a fost luată de judecător, pe care au încercat să facă presiuni, dar din moment ce raportul de putere s-a dovedit a fi egal, acest lucru nu a afectat decizia. Salariile judecătorilor de astăzi sunt mari, așa că nu văd prea mult interes să ia partidă în fața fleacurilor.

1. DISPOZIȚII GENERALE

1.1. Politica de prelucrare a datelor cu caracter personal (denumită în continuare Politica) a fost elaborată în

în conformitate cu Legea federală din 27 iulie 2006. Nr. 152-FZ „Cu privire la datele cu caracter personal” (denumit în continuare FZ-152).

1.2. Prezenta Politică stabilește procedura de prelucrare a datelor cu caracter personal și măsurile de asigurare a securității datelor cu caracter personal la Baroul „Avocații Fiscali” SRL (denumit în continuare Operatorul) în scopul protejării drepturilor și libertăților unei persoane și ale cetățeanului în momentul prelucrării. datele sale personale, inclusiv protecția drepturilor la viață privată, a secretelor personale și de familie.

1.3. Politica folosește următoarele concepte de bază:

- prelucrarea automată a datelor cu caracter personal - prelucrarea datelor cu caracter personal folosind tehnologia informatică;

- blocarea datelor cu caracter personal - încetarea temporară a prelucrării datelor cu caracter personal (cu excepția cazurilor în care prelucrarea este necesară pentru clarificarea datelor cu caracter personal);

- sistem informațional de date cu caracter personal - un set de date cu caracter personal conținute în baze de date și care asigură prelucrarea acestora tehnologia de informațieși mijloace tehnice;

- depersonalizarea datelor cu caracter personal - acțiuni în urma cărora este imposibil de determinat fără utilizare Informații suplimentare datele cu caracter personal aparțin unui subiect specific al datelor cu caracter personal;

- prelucrarea datelor cu caracter personal - orice acțiune (operațiune) sau set de acțiuni (operații) efectuate folosind instrumente de automatizare sau fără utilizarea unor astfel de instrumente cu date personale, inclusiv colectarea, înregistrarea, sistematizarea, acumularea, stocarea, clarificarea (actualizarea, modificarea) , extragerea , utilizarea, transferul (distribuirea, furnizarea, accesul), depersonalizarea, blocarea, ștergerea, distrugerea datelor cu caracter personal;

- operator - agentie guvernamentala, organ municipal, persoană juridică sau persoană fizică, independent sau în comun cu alte persoane care organizează și (sau) desfășoară prelucrarea datelor cu caracter personal, precum și determinarea scopurilor prelucrării datelor cu caracter personal, componența datelor cu caracter personal care urmează a fi prelucrate, acțiuni ( operațiuni) efectuate cu date personale;

- date personale – orice informație legată de direct sau indirect determinată sau determinată unui individ(la subiectul datelor cu caracter personal);

- furnizarea de date cu caracter personal – acțiuni care vizează dezvăluirea datelor cu caracter personal unei anumite persoane sau unui anumit cerc de persoane;

- diseminarea datelor cu caracter personal - acțiuni care vizează dezvăluirea datelor cu caracter personal unui număr nedeterminat de persoane (transferul datelor cu caracter personal) sau familiarizarea cu datele personale ale unui număr nelimitat de persoane, inclusiv publicarea datelor cu caracter personal în mass-media mass-media, postarea în rețelele de informații și telecomunicații sau furnizarea accesului la date cu caracter personal în orice alt mod;

- transfer transfrontalier de date cu caracter personal - transfer de date cu caracter personal pe teritoriul unui stat străin către o autoritate a unui stat străin, o persoană fizică străină sau o persoană juridică străină.

- distrugerea datelor cu caracter personal - acțiuni în urma cărora este imposibilă restabilirea conținutului datelor cu caracter personal în sistemul de informații cu caracter personal și (sau) în urma cărora acestea sunt distruse medii materiale date personale;

1.4. Compania este obligată să publice sau să ofere în alt mod acces nerestricționat la această Politică de prelucrare a datelor cu caracter personal, în conformitate cu partea 2 a art. 18.1. Legea federală 152.

2. PRINCIPII ŞI CONDIŢII PENTRU PRELUCRAREA DATELOR PERSONALE

2.1. Principii de prelucrare a datelor cu caracter personal

2.1.1. Prelucrarea datelor cu caracter personal de către Operator se realizează pe baza următoarelor principii:

- legalitate și corectitudine;

- limitarea prelucrarii datelor cu caracter personal la realizarea unor scopuri specifice, predeterminate si legitime;

- prevenirea prelucrării datelor cu caracter personal incompatibile cu scopurile colectării datelor cu caracter personal;

- prevenirea comasării bazelor de date care conțin date cu caracter personal, a căror prelucrare se efectuează în scopuri care sunt incompatibile între ele;

- prelucrarea numai a acelor date cu caracter personal care îndeplinesc scopurile prelucrării acestora;

- conformitatea continutului si volumului datelor cu caracter personal prelucrate cu scopurile declarate de prelucrare;

- inadmisibilitatea prelucrării datelor cu caracter personal care este excesivă în raport cu scopurile declarate ale prelucrării acestora;

- asigurarea acurateții, suficienței și relevanței datelor cu caracter personal în raport cu scopurile prelucrării datelor cu caracter personal;

- distrugerea sau depersonalizarea datelor cu caracter personal la atingerea scopurilor prelucrării acestora sau în cazul pierderii necesității de a atinge aceste obiective, în cazul în care Operatorului este imposibil să elimine încălcările datelor cu caracter personal, cu excepția cazului în care legea federală prevede altfel.

2.2. Conditii de prelucrare a datelor cu caracter personal

2.2.1. Operatorul prelucrează datele cu caracter personal dacă există cel puțin una dintre următoarele condiții:

- prelucrarea datelor cu caracter personal se realizează cu acordul subiectului datelor cu caracter personal la prelucrarea datelor sale cu caracter personal;

- prelucrarea datelor cu caracter personal este necesară pentru înfăptuirea justiției, executarea unui act judiciar, act al altui organ sau funcționar, supus executării în condițiile legii Federația Rusă despre proceduri de executare silita;

- prelucrarea datelor cu caracter personal este necesară pentru executarea unui acord la care subiectul datelor cu caracter personal este parte sau beneficiar sau garant, precum și pentru încheierea unui acord la inițiativa subiectului datelor cu caracter personal sau a unui acord în baza căruia subiectul datelor cu caracter personal va fi un beneficiar sau un garant;

- prelucrarea datelor cu caracter personal este necesară pentru exercitarea drepturilor și intereselor legitime ale operatorului sau ale terților sau pentru atingerea unor obiective semnificative din punct de vedere social, cu condiția ca drepturile și libertățile subiectului datelor cu caracter personal să nu fie încălcate;

- se efectuează prelucrarea datelor cu caracter personal, accesul la care este asigurat de către un număr nelimitat de persoane de către subiectul datelor cu caracter personal sau la cererea acestuia (denumite în continuare date cu caracter personal disponibile publicului);

- se realizează prelucrarea datelor cu caracter personal supuse publicării sau dezvăluirii obligatorii în conformitate cu legea federală.

2.3. Confidențialitatea datelor cu caracter personal

2.3.1. Operatorul și alte persoane care au acces la datele cu caracter personal sunt obligate să nu dezvăluie terților sau să distribuie date cu caracter personal fără acordul subiectului datelor cu caracter personal, cu excepția cazului în care legea federală prevede altfel.

2.4. Surse publice de date cu caracter personal

2.4.1. În scopul asistenței informaționale, Operatorul poate crea surse disponibile public de date cu caracter personal ale persoanelor vizate, inclusiv directoare și agende de adrese. Sursele publice de date cu caracter personal, cu acordul scris al subiectului datelor cu caracter personal, pot include numele, prenumele, patronimul, data și locul nașterii, funcția, numerele acestuia. numere de contact, adresa e-mailși alte date cu caracter personal furnizate de subiectul datelor cu caracter personal.

2.4.2. Informațiile despre subiectul datelor cu caracter personal trebuie excluse în orice moment din sursele publice de date cu caracter personal la solicitarea subiectului datelor cu caracter personal, a organismului autorizat pentru protecția drepturilor persoanelor vizate sau prin hotărâre judecătorească.

2.5. Categorii speciale de date cu caracter personal

2.5.1. Prelucrarea de către Operator a unor categorii speciale de date cu caracter personal referitoare la rasă, naționalitate, opinii politice, convingeri religioase sau filozofice, starea de sănătate, viața intimă este permisă în cazurile în care:

- subiectul datelor cu caracter personal și-a dat consimțământul în scris pentru prelucrarea datelor sale cu caracter personal;

- datele cu caracter personal sunt puse la dispoziția publicului de către subiectul datelor cu caracter personal;

- prelucrarea datelor cu caracter personal se realizeaza in conformitate cu legislatia de stat asistenta sociala, legislația muncii, legislația Federației Ruse privind pensiile de stat asigurarea pensiei, O pensiile muncii;

- prelucrarea datelor cu caracter personal este necesară pentru a proteja viața, sănătatea sau alte interese vitale ale subiectului datelor cu caracter personal sau viața, sănătatea sau alte interese vitale ale altor persoane și obținerea consimțământului subiectului datelor cu caracter personal este imposibilă;

- prelucrarea datelor cu caracter personal se realizeaza in scopuri medicale si preventive, in scopul stabilirii unui diagnostic medical, prestarii de servicii medicale si medicale si sociale, cu conditia ca prelucrarea datelor cu caracter personal sa fie efectuata de o persoana angajata profesional in activitati medicaleși obligat în conformitate cu legislația Federației Ruse să păstreze confidențialitatea medicală;

- prelucrarea datelor cu caracter personal este necesară pentru stabilirea sau exercitarea drepturilor subiectului datelor cu caracter personal sau ale terților, precum și în legătură cu înfăptuirea justiției;

- prelucrarea datelor cu caracter personal se realizeaza in conformitate cu legislatia privind tipuri obligatorii asigurare, cu legislatia asigurarilor.

2.5.2. Prelucrarea categoriilor speciale de date cu caracter personal efectuată în cazurile prevăzute la paragraful 4 al articolului 10 din Legea federală nr. 152 trebuie să înceteze imediat dacă motivele pentru care a fost efectuată prelucrarea acestora sunt eliminate, cu excepția cazului în care se prevede altfel de către federale. drept.

2.5.3. Prelucrarea datelor cu caracter personal din cazierul judiciar poate fi efectuată de către Operator numai în cazurile și în modul stabilite în conformitate cu legi federale.

2.6. Date personale biometrice

2.6.1. Informațiile care caracterizează caracteristicile fiziologice și biologice ale unei persoane, pe baza cărora se poate stabili identitatea acesteia - date cu caracter personal biometrice - pot fi prelucrate de către Operator numai cu acordul în scris al subiectului datelor cu caracter personal.

2.7. Încredințarea prelucrării datelor cu caracter personal unei alte persoane

2.7.1. Operatorul are dreptul de a încredința prelucrarea datelor cu caracter personal unei alte persoane cu acordul subiectului datelor cu caracter personal, dacă legea federală nu prevede altfel, în baza unui acord încheiat cu această persoană. Persoana care prelucrează datele cu caracter personal în numele Operatorului este obligată să respecte principiile și regulile de prelucrare a datelor cu caracter personal prevăzute de Legea Federală nr. 152 și de prezenta Politică.

2.8. Prelucrarea datelor cu caracter personal ale cetățenilor Federației Ruse

2.8.1. În conformitate cu articolul 2 din Legea federală din 21 iulie 2014 N 242-FZ „Cu privire la modificările aduse anumitor acte legislative ale Federației Ruse în ceea ce privește clarificarea procedurii de prelucrare a datelor cu caracter personal în rețelele de informații și telecomunicații” la colectarea datelor cu caracter personal, inclusiv prin intermediul rețelei de telecomunicații informaționale „Internet”, operatorul este obligat să asigure înregistrarea, sistematizarea, acumularea, stocarea, clarificarea (actualizarea, modificarea), preluarea datelor personale ale cetățenilor Federației Ruse folosind baze de date situate pe teritoriul Federației Ruse, cu excepția următoarelor cazuri:

- prelucrarea datelor cu caracter personal este necesară pentru atingerea scopurilor prevăzute de un tratat internațional al Federației Ruse sau de lege, pentru implementarea și îndeplinirea funcțiilor, puterilor și responsabilităților atribuite operatorului prin legislația Federației Ruse;

- prelucrarea datelor cu caracter personal este necesară pentru administrarea justiției, executarea unui act judiciar, actul altui organ sau funcționar, supus executării în conformitate cu legislația Federației Ruse privind procedurile de executare (denumită în continuare executarea unui act judiciar);

- prelucrarea datelor cu caracter personal este necesară pentru executarea împuternicirilor organisme federale puterea executivă, organele guvernamentale fonduri extrabugetare, organele executive autoritățile de stat ale entităților constitutive ale Federației Ruse, organisme administrația localăși funcțiile organizațiilor implicate în furnizarea de servicii de stat și, respectiv, municipale, prevăzute de Legea federală din 27 iulie 2010 N 210-FZ „Cu privire la organizarea prestării de servicii de stat și municipale”, inclusiv înregistrarea subiectului a datelor personale privind portal unic servicii de stat și municipale și (sau) portaluri regionale servicii de stat și municipale;

- prelucrarea datelor cu caracter personal este necesară pentru activitățile profesionale ale unui jurnalist și (sau) activitățile legitime ale unui mijloc de informare în masă sau activități științifice, literare sau de altă natură creativă, cu condiția ca drepturile și interesele legitime ale subiectului datelor cu caracter personal să fie neincalcat.

2.9. Transfer transfrontalier de date cu caracter personal

2.9.1. Operatorul este obligat să se asigure că statul străin pe al cărui teritoriu se intenționează transferul de date cu caracter personal asigură o protecție adecvată a drepturilor persoanelor vizate de date cu caracter personal înainte de începerea unui astfel de transfer.

2.9.2. Transferul transfrontalier de date cu caracter personal în interiorul teritoriului ţări străine care nu asigură o protecție adecvată a drepturilor persoanelor vizate de date cu caracter personal pot fi efectuate în următoarele cazuri:

- prezența consimțământului scris al subiectului datelor cu caracter personal pentru transferul transfrontalier al datelor sale cu caracter personal;

- executarea unui contract la care subiectul datelor cu caracter personal este parte.

3. DREPTURILE SUBIECTULUI DATELOR PERSONALE

3.1. Consimțământul subiectului datelor cu caracter personal pentru prelucrarea datelor sale personale

3.1.1. Subiectul datelor cu caracter personal decide să furnizeze datele sale cu caracter personal și își dă acordul pentru prelucrarea acestora în mod liber, din proprie voință și în interes propriu. Consimțământul pentru prelucrarea datelor cu caracter personal poate fi dat de subiectul datelor cu caracter personal sau de reprezentantul acestuia sub orice formă care permite confirmarea faptului primirii acestora, cu excepția cazului în care legea federală prevede altfel.

3.2. Drepturile subiectului datelor cu caracter personal

3.2.1. Subiectul datelor cu caracter personal are dreptul de a primi de la Operator informații cu privire la prelucrarea datelor sale personale, cu excepția cazului în care acest drept este limitat în conformitate cu legile federale. Subiectul datelor cu caracter personal are dreptul de a cere de la Operator clarificarea datelor sale cu caracter personal, blocarea sau distrugerea acestora în cazul în care datele cu caracter personal sunt incomplete, depășite, inexacte, obținute ilegal sau nu sunt necesare pentru scopul declarat al prelucrării, precum și ca să ia măsurile prevăzute de lege pentru protejarea drepturilor sale .

3.2.2. Prelucrarea datelor cu caracter personal în scopul promovării bunurilor, lucrărilor, serviciilor pe piață prin realizarea de contacte directe cu subiectul datelor cu caracter personal (consumator potențial) folosind mijloace de comunicare, precum și în scopuri de propagandă politică, este permisă numai cu acordul prealabil al subiectului datelor cu caracter personal.

3.2.3. Operatorul este obligat să oprească imediat, la cererea persoanei vizate, prelucrarea datelor sale personale în scopurile de mai sus.

3.2.4. Este interzisă luarea deciziilor bazate exclusiv pe prelucrarea automată a datelor cu caracter personal care le generează consecinte juridiceîn legătură cu subiectul datelor cu caracter personal sau care îi afectează în alt mod drepturile și interesele legitime, cu excepția cazurilor prevăzute de legile federale, sau cu acordul scris al subiectului datelor cu caracter personal.

3.2.5. În cazul în care subiectul datelor cu caracter personal consideră că Operatorul își prelucrează datele cu caracter personal încălcând cerințele Legii Federale-152 sau îi încalcă în alt mod drepturile și libertățile, subiectul datelor cu caracter personal are dreptul de a contesta acțiunile sau inacțiunea Operatorului. la Organismul Autorizat pentru Protecția Drepturilor Subiecților Datelor cu Caracter Personal sau în instanță .

3.2.6. Subiectul datelor cu caracter personal are dreptul la protecția drepturilor și intereselor sale legitime, inclusiv la compensarea pierderilor și (sau) la compensarea prejudiciului moral.

4. ASIGURAREA SECURITATII DATELOR PERSONALE

4.1. Securitatea datelor cu caracter personal prelucrate de Operator este asigurată prin implementarea măsurilor legale, organizatorice și tehnice necesare îndeplinirii cerințelor legislatia federalaîn domeniul protecției datelor cu caracter personal.

4.2. Pentru a preveni accesul neautorizat la datele cu caracter personal, Operatorul aplică următoarele măsuri organizatorice și tehnice:

- numirea funcționarilor responsabili cu organizarea prelucrării și protecției datelor cu caracter personal;

- limitarea numărului de persoane autorizate să prelucreze date cu caracter personal;

- familiarizarea subiecților cu cerințele legislației federale și documente de reglementare Operator pentru prelucrarea și protecția datelor cu caracter personal;

- organizarea contabilității, stocării și circulației suporturilor care conțin informații cu date personale;

- identificarea amenințărilor la adresa securității datelor cu caracter personal în timpul prelucrării acestora, formarea modelelor de amenințări pe baza acestora;

- dezvoltarea unui sistem de protecție a datelor cu caracter personal bazat pe un model de amenințare;

- utilizarea instrumentelor de securitate a informațiilor care au trecut procedura de evaluare a conformității cu cerințele legislației Federației Ruse în domeniul securității informațiilor, în cazurile în care utilizarea unor astfel de mijloace este necesară pentru neutralizarea amenințărilor actuale;

- verificarea gradului de pregătire și eficacitate a utilizării instrumentelor de securitate a informațiilor;

- diferențierea accesului utilizatorilor la resursele informaționale și software-ul și hardware-ul pentru prelucrarea informațiilor;

- înregistrarea și contabilizarea acțiunilor utilizatorilor sisteme informatice date personale;

- utilizarea instrumentelor antivirus și a instrumentelor de recuperare pentru sistemul de protecție a datelor cu caracter personal;

- aplicare în cazurile necesare screening firewall, detectarea intruziunilor, analiză de securitate și instrumente de protecție a informațiilor criptografice;

- organizarea controlului accesului pe teritoriul Operatorului, paza spatiilor cu mijloace tehnice prelucrarea datelor cu caracter personal.

5. DISPOZIȚII FINALE

5.1. Alte drepturi și obligații ale Operatorului în legătură cu prelucrarea datelor cu caracter personal sunt determinate de legislația Federației Ruse în domeniul datelor cu caracter personal.

5.2. Angajații Operatorului care se fac vinovați de încălcarea regulilor care guvernează prelucrarea și protecția datelor cu caracter personal poartă răspundere materială, disciplinară, administrativă, civilă sau penală în modul prevăzut de legile federale.

Serviciul Fiscal Federal poate anula deciziile autorităților fiscale inferioare privind beneficiile și deducerile în termen de trei ani de la un audit, a decis Curtea Supremă. Contribuabilii nu pot influența procesul de revizuire, spun avocații

Curtea Supremă (SC) a permis autorităților Serviciului Fiscal Federal (FTS) să anuleze deciziile departamentelor și inspectoratelor de nivel inferior privind beneficii fiscaleși deduceri și, de asemenea, a stabilit că „statutul de prescripție” pentru revizuirea deciziilor este la trei ani de la încheierea perioadei fiscale controlate. Avocații atrag atenția că decizia judecătorească extinde competențele autorităților fiscale, iar contribuabilii de fapt nu au posibilitatea de a influența procesul de anulare și revizuire a deciziilor luate.

Esența disputei

Curtea Supremă a respins recursul în casație al Aquamarine LLC, care a contestat acțiunile Serviciului Federal de Taxe, care a anulat decizia conducerii inferioare luată în favoarea companiei.

Aquamarine LLC, care produce bijuterii în regiunea Kostroma, a contestat decizia inspectoratului regional al Serviciului Fiscal Federal nr. 7. În mai 2014, inspectoratul a efectuat un audit de birou al companiei pe baza decontului de TVA. În urma verificării, societatea a fost trasă la răspundere pentru infracțiuni fiscale: inspectoratul a considerat că societatea a folosit contrapărți pentru a obține beneficii fiscale nejustificate. Aquamarine i s-a refuzat rambursarea TVA-ului în valoare de 26,6 milioane de ruble și a fost impusă o amendă de 2,1 milioane de ruble. și o penalizare de 0,47 milioane de ruble, compania a trebuit să plătească și o restanță suplimentară de TVA în valoare de 10,8 milioane de ruble.

„Acvamarine” nu a fost de acord cu deciziile inspectoratului și a făcut apel la departamentul superior al Serviciului Fiscal Federal pentru Regiunea Kostroma. În noiembrie 2014, departamentul a fost de acord cu cererile contribuabilului și a anulat decizia inspectoratului de nivel inferior, întrucât „autoritatea fiscală nu a furnizat dovezi care să confirme în mod adecvat coordonarea acțiunilor companiei și ale contrapărților acesteia”. Cu toate acestea, Serviciul Fiscal Federal al Rusiei a considerat că decizia departamentului nu este conformă cu legea și, pentru a controla autoritatea fiscală inferioară, a anulat-o în decembrie 2015. Aquamarine a contestat decizia Serviciului Federal de Taxe la Curtea de Arbitraj de la Moscova și la Curtea a IX-a de Arbitraj de Apel. Ambele autorități au fost de acord cu argumentele autorităților fiscale și au menținut decizia.

Într-un recurs în casație trimis Curții Supreme, Aquamarine a cerut să anuleze deciziile instanțelor inferioare și să anuleze decizia Serviciului Fiscal Federal, invocând încălcări semnificative ale dreptului material de către instanțe. Curtea Supremă nu a fost de acord cu reclamantul și a menținut decizia Serviciului Fiscal Federal.

Curtea Supremă a confirmat, de asemenea, că autoritățile superioare ale Serviciului Fiscal Federal pot anula deciziile celor inferioare în conformitate cu paragraful 3 al art. 31 Cod fiscalîn cazurile de încălcare a legilor fiscale în vederea restabilirii legalităţii. Separat, instanța a subliniat că puterea de a anula deciziile autorităților fiscale inferioare ar trebui limitată în timp. „Constituie prezența unor perioade în care pot apărea consecințe negative pentru o persoană în relațiile cu statul conditie necesara aplicarea acestor consecințe”, se arată în decizia Curții Supreme. Instanța a concluzionat că o autoritate fiscală superioară are dreptul de a anula deciziile celor inferioare în termen de trei ani de la încheierea perioadei fiscale pentru care a fost efectuat controlul.

Serviciul Fiscal Federal a remarcat că decizia Curții Supreme nu va aduce modificări fundamentale practicii judiciare, deoarece Curtea Constituțională a luat o decizie similară în 2010. Potrivit statisticilor Serviciului Federal de Taxe, anularea deciziilor organelor inferioare este asociată cu o „practică pozitivă pentru contribuabili”. Din 2015, departamentele teritoriale ale Serviciului Fiscal Federal au anulat 2.114 decizii, dintre care 2.069 au fost luate în favoarea contribuabililor, a declarat Serviciul Fiscal Federal pentru RBC. „Statisticile de mai sus nu confirmă interferența excesivă sau nejustificată a Serviciului Fiscal Federal al Rusiei în competența și competențele autorităților fiscale inferioare sau abuzul de competențe acordate de lege de a anula deciziile autorităților fiscale inferioare atunci când exercită controlul continuu asupra legalității acestora.” a declarat serviciul fiscal într-un comunicat.

O procedură care nu poate fi influențată

Situații asemănătoare litigiului Aquamarine sunt destul de rare, nu toate deciziile autorităților fiscale sunt verificate de superiori. Pentru o astfel de verificare trebuie să apară informații despre ilegalitatea deciziilor luate, crede șeful practica fiscala firmă de avocatură Tilling Peters Ekaterina Boldinova. Este important ca Serviciul Fiscal Federal să corecteze în mod independent și proactiv „eroarea” și în cadrul unei proceduri pe care contribuabilul nu a putut-o influența în niciun fel, explică ea. Această abordare pare destul de radicală.

„Codul Fiscal prevede reguli și proceduri specifice pentru fiecare tip de audit, iar în fiecare dintre aceste proceduri contribuabilul are anumite drepturi și garanții ale respectării acestora. Totuși, intervenția independentă a unei autorități fiscale superioare în relația contribuabilului cu organul fiscal care o administrează înseamnă că contribuabilul într-o astfel de situație este lipsit de orice alte drepturi decât dreptul de a contesta deciziile”, consideră Boldinova.

Curtea Supremă a consacrat în definiție o concluzie destul de radicală, acordând autorității fiscale puteri extrem de largi, este de acord avocatul senior la BGP Litigation Denis Savin. „Se pare că acum contribuabilul nu va mai putea uita mult timp de taxele suplimentare care au fost făcute și eliminate cândva la nivel de management”, spune el.

Ce înseamnă asta pentru afaceri?

Curtea Supremă a propus limitarea competențelor autorităților fiscale superioare prin revizuirea acelor decizii prin care contribuabilului i se acordau beneficii și deduceri. „O astfel de restricție va stimula, evident, autoritățile fiscale să minimizeze numărul de decizii [cu privire la beneficii și deduceri] care sunt pozitive pentru contribuabili”, se teme Boldinova.

Anularea deciziilor autorităților fiscale inferioare este asociată cu aplicarea incorectă de către acestea a legislației privind impozitele și taxele, inclusiv luând în considerare practica judiciară în curs de dezvoltare și pozițiile juridice ale Curții Supreme, a explicat Serviciul Fiscal Federal pentru RBC. Anularea unor astfel de decizii are ca scop eliminarea pretențiilor nefondate ale autorităților fiscale împotriva contribuabililor și susținerea unor taxe suplimentare justificate, a mai menționat Serviciul Fiscal Federal.

Practica judiciară în astfel de litigii nu este numeroasă, dar deciziile sunt destul de lipsite de ambiguitate, subliniază Alexander Ovesnov, șeful practicii de litigii fiscale la MEF-Audit PKF. „Alte cazuri similare cunoscute includ cazul Chistyulya LLC (A40-36957/2016) și decizia Curții Supreme de Arbitraj din 18 aprilie 2013 (.pdf), care a confirmat dreptul unei autorități superioare de a anula decizia. a unuia inferior în ordinea subordonării. Pe această definiție s-au referit, în special, la instanțele care au avut în vedere cazul Aquamarine LLC”, subliniază Ovesnov.

Nu vă puteți asigura împotriva unei situații în care o afacere a trecut un audit de birou, iar după un timp o autoritate superioară revizuiește raportul de audit și percepe taxe suplimentare, spune Artem Goryunov, partener la Vinder Law Office, dar vă puteți pregăti din timp. „Instanțele tind să fie de partea autorităților fiscale, în special pentru că contribuabilii nu sunt pregătiți pentru controale. Toate argumentele trebuie expuse imediat, la faza audit de birou, pentru că atunci când litigiul se duce la un nivel de impozitare superior sau la instanță nu se mai poate adăuga nimic”, ne sfătuiește avocatul.

Reclamațiile încep întotdeauna la nivel primar - în inspecția regională a Serviciului Fiscal Federal, subliniază Goryunov, prin urmare este important și necesar să se verifice integritatea contrapărților, urmând toate recomandările Serviciului Fiscal Federal: asigurați-vă că compania este alb, se află la adresa specificată, transmite rapoarte etc.

Importanța stocării documentelor și a raportării istorice perioade de impozitare devine și mai mare, iar companiile trebuie nu numai să se pregătească cu atenție pentru inspecție, ci și să fie pregătite să-și apere poziția cu rațiune în cazul unei dispute cu Serviciul Fiscal Federal, spune avocatul.

Fotografie de pe nikvesti.com

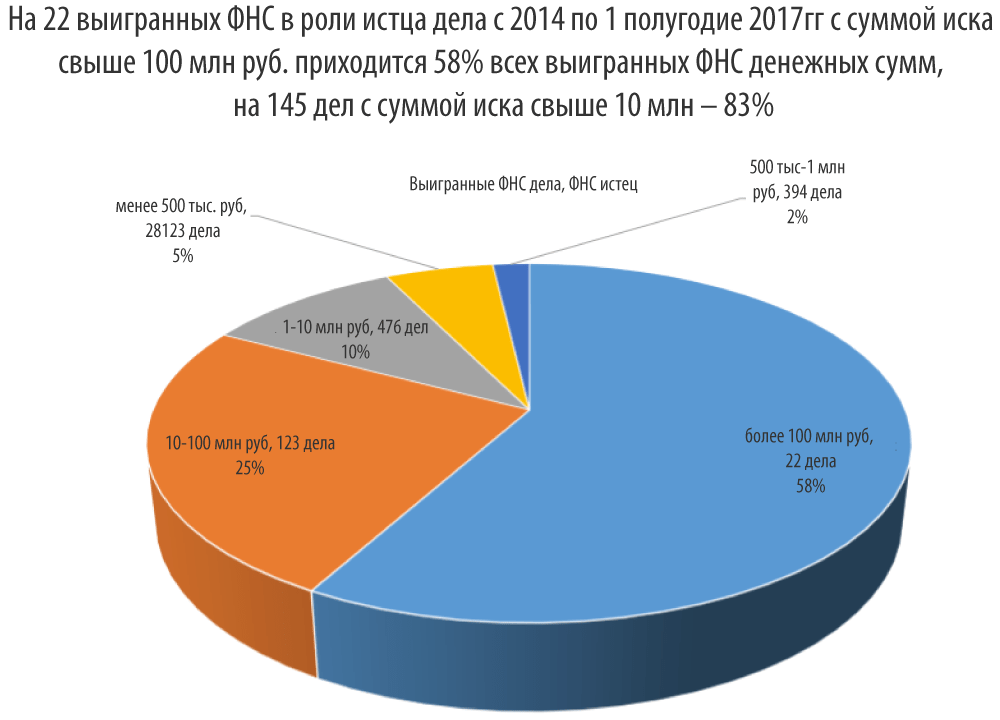

Numărul de cereri de arbitraj care implică Serviciul Fiscal Federal este în scădere constantă. Așadar, dacă în 2014 serviciul fiscal a depus peste 70.000 de cereri, atunci în 2016 - mai puțin de 20.000 de persoane juridice au început să facă recurs mai rar la acțiunile Serviciului Fiscal Federal. În același timp, litigiile care implică sume mari sunt câștigate mai des de autoritățile fiscale, iar litigiile care implică sume mici sunt adesea câștigate de reprezentanții întreprinderilor. „Pravo.ru” împărtășește datele de cercetare cu cititorii, iar experții le explică.

Analiștii Pravo.ru au analizat dinamica revendicărilor de la autoritatile fiscale pentru perioada de la 1 ianuarie 2014 la 30 iunie 2017. Cu ajutorul sistemului au fost obținute date despre aproape 200.000 de cazuri de arbitraj. Au fost luate în considerare toate categoriile de dispute cu Serviciul Fiscal Federal. Dintre creanțele studiate, aproximativ 75% din punct de vedere cantitativ au fost litigii privind încasarea plăților obligatorii și sancțiuni, aproximativ 10% au fost litigii legate de înființarea, reorganizarea și lichidarea organizațiilor în baza declarațiilor autorităților fiscale, precum și litigii în legătură cu cu acte nereglementare contestatoare . Restul de 15% au inclus litigii precum contestarea deciziilor fiscale de impunere a răspunderii administrative, restituirea de la buget a fondurilor colectate excesiv sau plătite în exces și altele. Litigiile în cazurile de faliment nu au fost luate în considerare.

După cum puteți vedea, numărul total de litigii fiscale este în scădere. Totodată, dinamica pentru 2017 ia în calcul doar date semestriale. „Extrapolarea datelor pentru prima jumătate a anului către întregul an 2017 ne permite să mizăm pe o creștere definitivă a numărului de cazuri cu Serviciul Fiscal Federal în calitate de pârât pentru prima dată în câțiva ani”, consideră partener Alexey Artyukh. Este interesant că sarcina de revendicare a arbitrajelor rusești a crescut semnificativ în prima jumătate a anului 2017. Modificările sunt sesizabile în special în domeniul cererilor administrative, al căror număr a crescut cu 64,6%. Avocații consideră că creșterea lor poate fi rezultatul creșterii activității autorităților fiscale. Este facilitată atât de înăsprirea legislației fiscale în sfera fiscală, cât și de cea stabilită practica judiciara V litigii fiscale. Nu există niciun motiv să ne așteptăm la o scădere a activității funcționarilor fiscali, sunt siguri experții (vezi „”).

Statisticile arată că în disputele cu o sumă mare Serviciul Federal de Taxe câștigă cererile fiscale mai des decât în cazurile cu sume relativ mici. „Într-adevăr, acum câștigarea litigiilor cu statul cu o sumă de evaluări suplimentare de peste 10 milioane de ruble este o sarcină dificilă Un contribuabil poate conta pe succes dacă există deja o practică judiciară în favoarea sa sau în cazuri izolate legate de diferite interpretări ale legii. Dar pentru sume de evaluări suplimentare de mai puțin de 1 milion de ruble, instanțele sunt înclinate să asculte mai mult argumentele contribuabililor”, crede el. director general, manager de practică dreptul fiscal Firma Națională de Avocatură "" Yuri Mirzoev.

Ce a cauzat această situație? „Cred că o mai bună pregătire a angajaților Serviciului Fiscal Federal și a pozițiilor lor juridice în disputele majore a avut un impact. cantități mari apar adesea în situații în care contribuabilii au comis încălcări evidente”, este sigur Artyukh.

Experții au explicat și tendința generală de reducere a numărului de litigii care implică Serviciul Fiscal Federal în calitate de pârât. „Contribuabilii nu vor să piardă timp și energie în litigii. În același timp, autoritățile fiscale sunt din ce în ce mai pregătite să discute despre poziția sa cu contribuabilul, mai ales dacă este bine pregătită din punct de vedere legal și taxele suplimentare sunt serioase”, a menționat. partener principal "" Rustem Akhmetshin. „Acest lucru se poate datora introducerii recursurilor preliminare obligatorii de la 1 ianuarie 2014. De remarcat este faptul că, concomitent cu reducerea numărului de plângeri în perioada 2014-2016, cuantumul creanțelor contestate de contribuabili a rămas la aproximativ același nivel. Acest lucru ne permite să concluzionam că Ce pret mediu litigiile luate în considerare pe baza plângerilor contribuabililor au crescut”, a precizat Consilier, Șef Practică Drept Fiscal Elena Kilinkarova. Președintele Comitetului de Arbitraj și Fiscal de la Moscova "" Boris Fedosimov conectează reducerea litigiilor fiscale cu alți factori: tranziția Serviciului Fiscal Federal la o abordare bazată pe risc; reducerea numărului de ieșiri controale fiscale; obiective mai clar alese și mecanisme de inspecție rafinate; schimbarea modului de strângere a probelor și prezentarea acestora în fața instanței; muncă atentă în stadiul formării actului inspecție la fața loculuiși procesarea obiecțiilor la acest act. Sunt parțial de acord cu el partener " " Viktor Arkhipov: „Aceste statistici confirmă politica declarată de conducerea serviciului fiscal de a reduce numărul total de litigii și de a muta accentul pe controlul selectiv al contribuabililor pe probleme și cazuri deosebit de semnificative. Această tendință de reducere a litigiilor fiscale este resimțită de mult avocați fiscaliși consultanți specializați în litigii fiscale”.

Director Departament Litigiu Fiscal, PartenerGrant ThorntonGalina Akchurina a remarcat că acum la nivelul Colegiului Economic al Curții Supreme se observă o tendință de analizare mai atentă a litigiilor fiscale. „Curtea Supremă ordonă instanțelor inferioare să respecte principiile egalității părților și al procedurilor contradictorii, precum și inadmisibilitatea abordărilor în mod evident bugetare pentru examinarea litigiilor dintre contribuabili și autoritățile fiscale”, a spus Akchurina.