Новини зірок

1с коригування реалізації минулого кварталу. Коригування реалізації

Надіслати цю статтю на мою пошту

Напевно, кожен бухгалтер у процесі виконання своїх трудових обов'язків стикався з питанням як у 1C зробити коригування реалізації у зв'язку з необхідністю внести виправлення до первинних документів відвантаження. Ця ситуація може виникнути за різних причин: користувач припустився помилки по недбалості, помилка була в отриманих від продавця документах, після реєстрації документів продавець знизив ціни на відвантажену продукцію і т.п. Ситуацій може бути безліч, але так чи інакше вносити зміни до системи доведеться. І ця стаття присвячується питанню як у 1C зробити коригування реалізації.

Тут у нас виникає дві різні ситуації, перше, коли дійсно потрібно коригування і друге, коли потрібно внести виправлення, залежно від поставленої мети і залежать наступні дії, що виконуються користувачем в базі 1С.

Залиште, будь ласка, в коментарях цікаві для Вас теми, щоб наші фахівці розібрали їх у статтях-інструкціях та у відео-інструкціях.

Виправлення проводяться, коли допущені помилки, такі як неправильна ціна, кількість і т.п. під час реєстрації у системі первинної документації.

Коригування потрібно в ситуації потреби внесення виправлення вартості вже відвантаженої продукції у зв'язку зі змінами, зазначеними продавцем, наприклад, надання знижки. Ці дії, зазвичай, супроводжуються підписанням угоди сторін.

І для першого і для другого випадку в автоматизованій інформаційної системи 1С призначений документ під назвою Коригування реалізації. Він використовується для внесення правок у первинні документи як за виявленні помилок зроблених при внесенні документації до бази, і коли між учасниками угоди купівлі-продажу досягнуто угоду про зміну вартості раніше відвантаженої продукції.

Як правильно його оформити? Знаходитись потрібний нам документ у розділі Продажу, внести його ви зможете як самостійно з журналу документів, так і введенням на підставі. Найпростіше використовувати другий спосіб т.к. частина даних буде одразу автоматично заповнена. Таким чином, переходимо до журналу документів продажу, знаходимо реалізацію, яку потрібно виправити, та створюємо на її підставі нове коригування.

Шапка документа заповнитися автоматично, але тут не варто поспішати, вам потрібно визначити вид операції – те, про що ми писали вище, це виправлення або коригування.

Зверніть увагу, залежно від вибраного виду операції змінюються реквізити та доступні дії документа.

Якщо це виправлення:

У полях Виправлення No та від під час запису документа автоматично встановлюється дата виправленого документа та номер виправлення;

Стає доступним варіант відображення коригування тільки в друкованій формі. У той час, як при коригуванні він не пропонується у списку вибору;

У підвалі документа доступна команда Виписати виправлений/ У той час як при коригуванні пропонується команда Виписати коригувальний рахунок-фактуру.

Передостанній пункт розберемо трохи докладніше. Вибір варіанта відображення визначає, де будуть сформовані необхідні коригувальні рухи.

Скрізь, тобто. з БО, НУ та ПДВ;

Тільки по регістрах ПДВ, БО та НУ правити буде потрібно вручну.

Ніде, зміни стосуються виключно форм для друку.

Повертаємось до документа коригування. Після того, як шапка заповнена, приступаємо до внесення змін даних початкового документа. Вони містяться на перших трьох вкладках (кількість, ціна, ставка ПДВ) та вносяться у спеціально відведеному рядку та на останній вкладці вносяться дані для друкованої форми.

Після того, як усі поля документа перевірені, його треба провести. Рухи регістрів формуються згідно з вибраним варіантом відображення коригування.

Коригування та виправлення надходження та реалізації та в 1С:Бухгалтерія8

Коригування та виправлення

Відповідно до Постанови Уряду РФ від 26.12.11 № 1137, поділяються два поняття:

внесення коригувань

виправлення помилок.

Коригування- Зміна первісної вартості товару або послуги, що відбулася після відвантаження за взаємною згодою постачальника та покупця.

Помилка- спочатку вказана в рахунок-фактурі невірна інформація, наприклад, неправильний ІПН/КПП, адреса відправника вантажу або одержувача вантажу і т.д.

Відповідно до цього детально змінився порядок формування самих документів.

Коригування (покроків інструкція)

Коригування у програмі формується як документ «Надходження товарів та послуг» або «Реалізація товарів та послуг».

Коригування надходження

Зменшення вартості

При зменшенні первісної вартості коригувальний рахунок-фактура відобразиться у частині 2 журналу обліку отриманих та виставлених рахунків-фактур.

У книзі продажів відобразиться коригувальний рахунок-фактура. Запис у книзі продажів має відноситися до періоду, в якому документ, що реєструється, надійшов до організації.

Після цього слід відновити Раніше прийняте відрахуванняповинен бути відновлений у розмірі різниці між сумою податку до та після коригування.

Збільшення вартості

При збільшенні первісної вартості купівлі коригувальний рахунок-фактура відобразиться у 2 частини журналу обліку отриманих та виставлених рахунків-фактур.

Запис у книзі покупок повинен відноситися до періоду, в якому у покупця в наявності будуть одночасно коригувальний рахунок-фактура та первинний документ на зміну умов постачання (договір, доп. угоду та ін.).

Покупець може прийняти відрахування у розмірі різниці між величиною ПДВ до та після коригування.

Порядок формування документів (докладніше можна подивитися на

1. Створіть новий документ«Надходження товарів та послуг» у журналі документів «Надходження товарів та послуг», на закладці «Коригування». При цьому в документі буде автоматично встановлений підвид «Коригування». Якщо документ створювався не на вказаній закладці, достатньо змінити в ньому підвид, клацнувши на посиланні «підвид документа» і вибравши підвид «Коригування».

2. У полі «Коррект.док.» Виберіть коригований документ надходження. Після вибору програма запропонує заповнити табличну частину на підставі документа, що коригується (вихідного). При позитивній відповіді рядки з табличної частини вихідного документа будуть перенесені до табличної частини документа коригування. При відмові табличну частину користувач заповнюватиме самостійно.

3. Якщо ЦІНА і КІЛЬКІСТЬ у коригувальному документі не змінилися, їх потрібно залишити незмінними. Дані колонок «Сума різниця» та «Сума ПДВ різниця» повинні заповнюватися лише у випадку, якщо в результаті коригування вони змінювалися (якщо зменшувалися – то з мінусом). Якщо різниці в сумі та сумі ПДВ немає, значення колонок «Сума різниця» та/або «Сума ПДВ різниця» мають бути очищені.

4. Для коригувальних документів має бути налаштована окрема типова операція. Можна зробити це, скопіювавши типову операціюза звичайним надходженням, а потім виправити кореспонденцію з ПДВ.

5. Проведіть документ «Надходження товарів та послуг». Далі за посиланням «Ввести рахунок-фактуру» створюється рахунок-фактура, отриманий з видом рахунку-фактури «Корегувальна»:

6. Проведіть рахунок-фактуру.

Коригування реалізації

Зменшення вартості

При зменшенні первісної вартості коригувальний рахунок-фактура відобразиться у частині 1 журналу обліку отриманих та виставлених рахунків-фактур.

У книзі покупок коригувальний рахунок-фактура відображається в періоді, коли виставлено коригувальний рахунок-фактура та є первинні документи на зміну умов постачання.

Після цього організація має право на відрахування різниці між сумою ПДВ до та після коригування.

Збільшення вартості

При збільшенні первісної вартості коригувальний рахунок-фактура реєструється у частині 1 журналу обліку отриманих та виставлених рахунків-фактур.

Коригувальний рахунок-фактура позначиться у книзі продажу. Якщо відвантаження та коригування відбулися в одному кварталі, реєстрацію має відобразитись у книзі продажів за цей квартал.

Якщо відвантаження припало на один квартал, а коригування на інший, реєстрація відобразиться в додатковому аркуші книги продажів за квартал, коли відбулося відвантаження. При цьому запис даних по коригувального рахунку-фактуриу додатковому аркуші відіб'ється з позитивним значенням, тобто без знака "мінус". Нарахування ПДВ до сплати провадиться у розмірі різниці між сумою податку до та після коригування. Нарахування треба датувати кварталом, у якому відбулося відвантаження.

У процесі роботи у програмі 1С 8.3 Бухгалтерія негаразд рідкісні помилки введення. Звісно ж, який завжди грає роль людський чинник, а й він грає велику роль.

Припустимо, що у програмі відображено факт купівлі чи продажу будь-якого товару. За деякий час з'ясовується, що дані внесені некоректні. Причини нам не важливі. Головне зрозуміти, що вносити зміни до раніше проведених документів не завжди правильно. Це може призвести до плачевних наслідків та порушити логіку даних. Правильно - зробити коригування в 1С за минулий періодза допомогою відповідних документів.

Коригування надходження та рахунки-фактури від постачальника на зменшення

Давайте розглянемо конкретну ситуацію. 11 жовтня 2017 року наша організація ТОВ «Конфетпром» придбала у постачальника одну пару гумових рукавичок за ціною 25 рублів за пару. Через деякий час з'ясувалося, що в програму було внесено неправильні дані.

Виявляється, що постачальник змінив нам ціну, що становить 22 рубля. На жаль, до співробітника, який здійснив факт купівлі рукавичок у програмі, ця інформація не була донесена, і він зробив помилку.

Для того, щоб виправити раніше створений документ надходження, існує його коригування. Ввести документ коригування можна безпосередньо з самого надходження, як показано на малюнку нижче.

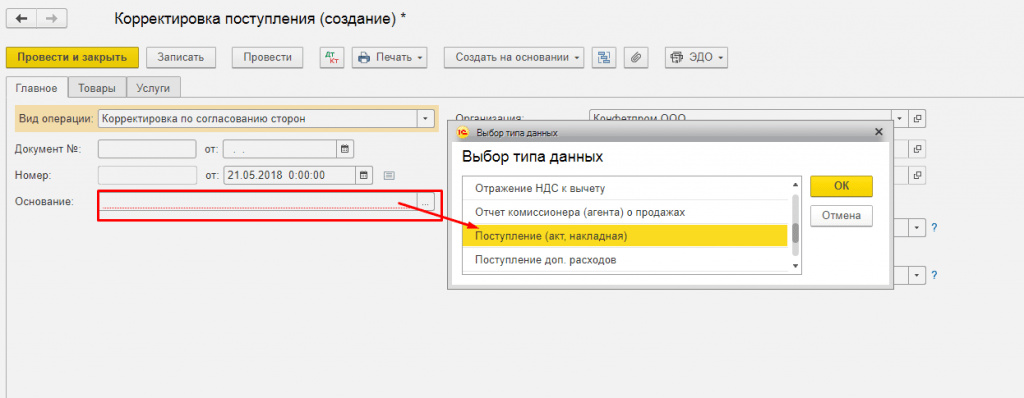

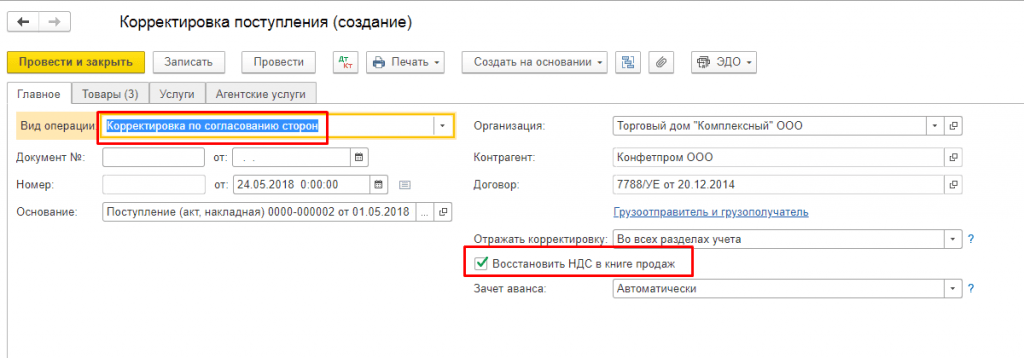

Усі дані програма заповнила автоматично. Зауважте, що на першій вкладці «Головне» у нашому прикладі встановлено прапорець «Відновлювати ПДВ у книзі продажів». Справа в тому, що ціна і як наслідок вартість рукавичок була знижена. У зв'язку з цим нам потрібно, щоб у книзі продажів було здійснено відновлення раніше прийнятого до вирахування ПДВ.

Також тут ви можете вказати, як необхідно відображати створюване коригування: у всіх розділах обліку або тільки з ПДВ.

Перейшовши на вкладку «Товари» ми бачимо, що у відповідній табличній частині вже додані наші гумові рукавички з іншими даними. При цьому сам рядок розділений на два підрядки. У верхній частині вказані дані з первинного документа надходження, а у нижній – коригування.

У нашому випадку ціна рукавичок змінилася у меншу сторону з 25 рублів на 22 рублі. Цю зміну ми відобразили у другому рядку.

Проведемо коригування та перевіримо сформовані рухи. Як видно на малюнку нижче, відбулося коригування вартості гумових рукавичок на 3 рублі. Так само було здійснено коригування ПДВ на суму 18% від цієї вартості. Вона становила 54 копійки.

Після оформлення коригування ми можемо так само. Робиться це способом, аналогічним до реєстрації з надходження товарів.

Коригування реалізації та рахунки-фактури у продавця

Ситуації, коли необхідно відкоригувати первинний документ у більший чи менший бік, проведений попередніх періодах, можуть виникнути і під час продажу товару. У такій ситуації ви можете використовувати описану вище інструкцію.

Коригування реалізації в 1С 8.3 як і, як і коригування надходження створюється виходячи з первинного документа. Набір полів досить схожий. Відрізняються лише створювані у програмі руху.

Трапляється, що після купівлі товару або його продажу виникає необхідність коригування виписаної первинки. Такі дії можуть бути ініційовані постачальником або покупцем, якщо вони виявили помилку при оформленні початкових документів поставки, або нами самими, наприклад, коли при прийманні товарів виявлено якісь недоліки чи надлишки товарів.

Створені та проведені в якийсь період документи не завжди можна або принаймні коректно виправляти. Наприклад, не можна внести зміни до документів у закритому періоді: коригування надходження минулих років у 1С 8.3 може спричинити перепроведення безлічі залежних документів, а як результат – спотворення сум виручки, податків та ін. Правильніше відображати цю операцію за допомогою передбачених у системі 1С окремих документів.

Документ «Коректування надходження» в 1С 8.3 при придбанні товарів

Зробити коригування після придбання необхідного товару можна через однойменний документ у «Покупках».

А також за допомогою кнопки "Створити на підставі" безпосередньо з надходження або додати вручну до списку документів. У разі, коли створюється новий документ щодо зміни реалізації, то в ньому обов'язково має бути зазначений той документ постачання, дані якого коригуватимуться.

Якщо документ, що коригує, вводиться на підставі документа поставки, то інформація про відповідне надходження заповниться автоматично і вбивати її вручну необхідності не буде. Створювати потрібні документи"на підставі", як варіант, можна з самого документа надходження, або з їхнього списку.

При цьому на закладці «Товари» у рядок «До зміни» з вихідного документа з надходження копіюється кількість та інші цифри, тому цей рядок недоступний для редагування. Рядок «Після зміни» автоматично заповнюється аналогічними значеннями, але він доступний для внесення змінених даних. Можна змінити, зменшити або збільшити кількість прийнятого товару, а також підкоригувати ціну, якщо ціна несподівано змінилася, наприклад, поки товар їхав від постачальника або оператор з виписки накладних вніс помилкові дані до облікової системи.

При зміні документів, якими оформляється надходження, також виникають зміни у взаєморозрахунках із постачальниками. При цьому важливо не забути внести зміни до обліку ПДВ.

Наприклад, при виправленні надходження у бік зменшення необхідно поставити прапор «Відновити ПДВ у книзі продажів», щоб відновити раніше врахований для вирахування ПДВ. Після цього у програмі формується відповідний запис книги продажу. Це стає можливим при виборі виду необхідної операції Коригування за погодженням сторін. У даному випадкуу "Товарах" ставка ПДВ недоступна для зміни.

Також можна вказати в документі, чи потрібно відображати ці зміни у всіх відповідних облікових розділах або лише внести зміни з обліку ПДВ. Проводки відображають відновлення ПДВ та фіксують дані щодо коригування вартості товару.

Якщо вибрано операцію «Виправлення в первинних документів», коригування будуть спрямовані на помилки у первинці. Тут, щоб провести коригування, доступні зміни всі колонки табличної частини. Також можна сформувати коригувальні рухи з ПДВ.

На основі вибраних документів щодо коригування придбання можна створити «Рахунок-фактура отриманий». Дані вносяться на кнопку «Створити на підставі» із самого документа або зі списку документів придбання товарів.

При збільшенні вартості покупних товарів необхідно підготувати документ «Формування записів книги покупок» та заповнити вкладку «Вирахування ПДВ».

Документ «Коректування реалізації» в 1С 8.3 при придбанні товарів

Кнопка "Створити на підставі" дозволяє сформувати новий документ із реалізації або додати вручну до списку документів коригування.

Коли новий документ буде створено, якщо він був сформований через «Додати зі списку документів коригування», потрібно проконтролювати, щоб у ньому обов'язково було вказано той документ продажу, дані якого коригуватимуться.

При зміні даних продажу зміні підлягають як взаєморозрахунки з покупцем, а й виручка, і відповідно – фінансовий результатдіяльність фірми.

Коригувати реалізацію у бік зменшення в «1С:Бухгалтерія» потрібно аналогічно коригування надходження: вибираємо операцію (це може бути як коригування за погодженням, так і внесення необхідних виправлень у первинних документах) та вносимо зміни до кількості чи вартості реалізованого товаруу відповідних стовпцях у межах кожної позиції номенклатури.

Аналогічно вибираємо, як відображати операцію – у всіх відповідних розділах чи в одному обліку ПДВ. При виборі «У всіх розділах обліку» коригування формує рухи у бухгалтерському та податковому обліку, а також рухи з регістрів обліку ПДВ.

При виборі «Тільки в обліку ПДВ» рухи формуються лише по регістрах обліку ПДВ, а в БО та НУ доведеться відобразити коригування вручну. При виборі «Тільки у друкованій формі» жодні рухи не формуються.

На підставі можна виписати також коригувальний рахунок-фактуру.

При формуванні записів книги покупок туди потрапляють коригувальні рахунки-фактури за документами «Коригування надходжень та реалізацій».

При формуванні регламентного звіту «Декларація з ПДВ», який можна відкрити та сформувати у розділі «Звіти», автоматично заповнену декларацію потрапляють коригувальні рахунки-фактури.

Таким чином, програма 1С має досить гнучкі та зручні механізми для відображення різних дій щодо надходження та реалізації продукції, використання яких допоможе уникнути помилок обліку або тривалих операцій переприповіді.

Таким чином, програма 1С має досить гнучкі та зручні механізми для відображення різних дій щодо надходження та реалізації продукції, використання яких допоможе уникнути помилок обліку або тривалих операцій переприповіді.

Продовжуючи тему, розпочату в номері 9 (вересень), стор. 22 «БУХ.1С» за 2014 рік, та присвячену підтримці первинки в «1С:Бухгалтерії 8» (ред. 3.0) , ми розповімо про порядок виправлення та коригування первинних облікових документів засобами програми, а також про те, як відобразити внесені зміни в обліку продавця та покупця. У цій статті йтиметься про виправлення та коригування первинки в «паперовому варіанті». Вся описана послідовність дій та всі малюнки виконані в інтерфейсі «Таксі» програми «1С:Бухгалтерія 8». Під час підготовки статті використовувалася інформація «Довідника господарських операцій. 1С:Бухгалтерія 8» розділу «Бухгалтерський та податковий облік» ІС 1С:ІТС.

Не помиляється той, хто нічого не робить

Навіть якщо документообіг у створенні добре налагоджений і автоматизований, не можна остаточно виключити вплив горезвісного людського чинника, тому припущення помилок під час складання документів - неминуча реальність. Не завжди у цьому винен представник фірми-продавця, оскільки на момент оформлення первинних документів та рахунків-фактур реквізити контрагента-покупця можуть змінитися.

Зверніть увагу! Податкова службарозробила сервіс для перевірки реквізитів контрагента (ІПН та КПП). Це дозволить уникнути помилок у рахунках-фактурах, книгах купівлі та продажу, а також у журналах обліку рахунків-фактур.

У «1С:Бухгалтерії 8» (ред. 3.0) реалізовано можливість перевірки ІПН та КПП за допомогою нового сервісу ФНП. Перевірка проводиться як із введення нового контрагента, і за зміні реквізитів існуючого. Докладніше про роботу сервісу читайте на сайті.

Отже, якщо помилка виявлена тією чи іншою стороною угоди, продавцю необхідно виставити виправлені екземпляри документів, а покупцю їх прийняти і зареєструвати. При цьому обидва сторони виконують коригування даних обліку, якщо помилка вплинула на ці дані.

Виправленню можуть підлягати будь-які реквізити документа, в яких допущена помилка (у т. ч. ціна, кількість і сума), при цьому виправлення не вимагає узгодження сторін, а сторона, яка виявила помилку, повідомляє про це іншу сторону угоди.

Як правило, помилка допускається і в первинному документі (товарній накладній, акті), і в рахунку-фактурі одночасно, хоча на практиці можуть бути ситуації, коли потрібно виправити лише один із документів: або первинний, або рахунок-фактуру.

Якщо помилку допущено в рахунку-фактурі, то продавець складає виправлений екземпляр рахунку-фактури, в якому вказується номер та дата виправлення. Порядок складання виправленого рахунку-фактури затверджено в Додатку №1 до Постанови Уряду РФ від 26.12.2011 № 1137 «Про форми та правила заповнення (ведення) документів, що застосовуються при розрахунках з податку на додану вартість» (далі – Постанова № 1137).

Порядок виправлення помилок у первинних документах

Порядок виправлення помилок у первинних документах закріплений у частині 7 статті 9 Федерального закону від 06.12.2011 № 402-ФЗ (далі – Закон № 402-ФЗ): «У первинному обліковому документі допускаються виправлення, якщо інше не встановлено федеральними законамичи нормативними правовими актами органів державного регулювання бухгалтерського обліку. Виправлення в первинному обліковому документі має містити дату виправлення, а також підписи осіб, які склали документ, у якому виправлено, із зазначенням їх прізвищ та ініціалів або інших реквізитів, необхідних для ідентифікації цих осіб». Технічна сторона виправлення первинки статтею 9 вказаним Законом не регламентована, тому на практиці можуть використовуватись різні варіантивнесення виправлень до первинних облікові документи, які не суперечать Закону № 402-ФЗ.

Відповідно до рекомендацій фонду «НРБУ «Бухгалтерський методологічний центр»», викладених у Роз'ясненні Р-22/2013-КпТ «Внесення виправлень до первинних документів» від 20.09.2013, найпоширенішими способами внесення виправлень до первинних облікових документів є такі:

- внесення виправлень у первісному первинному обліковому документі;

- виставлення нового документа, що коригує.

Метод внесення виправлень у початковий обліковий документвикладено у Положенні про документи та документообіг у бухгалтерському обліку, утв. Мінфіном СРСР 29.07.1983 № 105 (далі – Положення № 105). Відповідно до пунктів 4.2, 4.3 Положення № 105, помилки у первинних документах (за винятком касових та банківських), виправляються таким чином: закреслюються неправильний текст або суми та надписуються над закресленим виправленим текстом або сумою. Закреслення робиться однією рисою так, щоб можна було прочитати виправлене. Виправлення помилки має бути обумовлено написом "виправлено", підтверджено підписом осіб, які підписали документ. Також має бути проставлено дату виправлення. До недоліків цього можна віднести наступне:

- в разі великої кількостізмін виправлення шляхом застосування Положення № 105 призведе до нечитання документа;

- по електронним документамвнесення змін безпосередньо до спочатку випущеного документа неможливе через технічних особливостейоформлення електронних документів

Метод виставлення нового (коригувального) документазаснований на способі внесення виправлень за аналогією із затвердженим порядком складання виправлених рахунків-фактур згідно з пунктом 7 Додатка № 1 до Постанови № 1137, тобто шляхом складання нового виправленого екземпляра первинного облікового документа.

При застосуванні цього методу необхідно дотриматися мінімальних вимог частини 7 статті 9 Закону № 402-ФЗ: складений новий документ має ідентифікувати виправлений документ за датою внесення виправлення та підтверджувати його справжність підписами (з розшифровкою) осіб, які склали документ.

Оформлення продавцем виправлених документів для покупця

У програмі «1С:Бухгалтерія 8» (ред. 3.0) підтримується методика внесення виправлень шляхом виставлення нового виправленого варіанта первинного документа. Для забезпечення цієї методики внесення виправлення відображається у додаткових полях первинного документа (товарної накладної ТОРГ-12, акта про надання послуг): Виправлення №і від. У цих полях вказується номер та дата виправлення за аналогією з виправленням рахунку-фактури.

Формування виправленого первинного документа та відображення виправлення в обліку продавця розглянемо на наступному прикладі.

Приклад 1

Продавець ЗАТ « Сучасні технології» 16 червня 2014 року, згідно з відвантажувальними документами, реалізував покупцю ТОВ «Кафе «Казка»» товари у кількості 130 шт. загальну суму 16 874,00 руб. (У т. ч. ПДВ 18%). У серпні 2014 року покупцем було виявлено помилку у товарній накладній та рахунку-фактурі (невірно зазначено кількість та ціна товарів). 22 серпня 2014 року продавець оформив та передав покупцеві виправлені документи: товарну накладну та рахунок-фактуру.

Виправлення продавцем первинного документа у програмі запроваджується на підставі документа Коригування реалізаціїз виглядом операції . Виправлений рахунок-фактура відображається окремим документом. Крім цього, у програмі передбачено можливість повторного виправлення первинних документів та рахунків-фактур.

Документ Коригування реалізації Реалізація товарів та послуг, де і було виявлено помилку. Для цього треба натиснути кнопку Створити на підставі(або форми документа, або форми списку документів Реалізація товарів та послуг) і вибрати зі списку команду Коригування реалізації. При цьому створюється однойменний документ Коригування реалізації, частково заповнений на підставі даних документа Реалізація товарів та послуг.

Розглянемо подальший порядок заповнення документа (рис. 1):

- в полі вид операціїнеобхідно вибрати операцію Виправлення у первинних документах;

- у полях Виправлення №і зазначається номер і дата виправлення;

- в полі Відображати коригуваннянеобхідно вибрати значення У всіх розділах обліку(у цьому випадку в результаті проведення документа буде сформовано і проведення з коригування облікових даних та руху по регістрам ПДВ);

- у полях табличної частини у рядку після змінинеобхідно вказати скориговані дані щодо ціни та кількості товарів.

Мал. 1. Коригування реалізації - виправлення у первинних документах

Для друку виправленого первинного документа необхідно натиснути кнопку Друкта вибрати потрібну друковану форму. У нашому прикладі вибирається команда Товарна накладна (ТОРГ-12). У друкованій формі виправленої товарної накладної зазначаються номер та дата первісної товарної накладної, за якою було здійснено відвантаження товарів, а також номер та дату виправлення (рис. 2).

Мал. 2. Виправлена товарна накладна

Коригування реалізації

СТОРНО Дебет 90.02.1 Кредит 41.01

на собівартість помилково списаних двадцяти одиниць товару;

На допомогу від реалізації двадцяти одиниць товару (тільки за видом обліку кількісний).

Сума НУ Дті Сума НУ Кт НУ).

У регістр накопичення ПДВ продажу, що відображає нарахування ПДВ до бюджету, одночасно вводяться два записи:

- записуючий запис додаткового аркушау сумі помилкової реалізації;

- запис додаткового листа у сумі виправленої реалізації.

Для створення виправленого рахунку-фактури на підставі документа Коригування реалізації, необхідно натиснути кнопку Виписати виправлений рахунок-фактуру.

Після проведення документа Рахунок-фактура виданий на реалізацію виправлений Журнал обліку рахунків-фактурз ознакою Виправлення.

Особливості виправлення УПД

Про особливості застосування універсального передавального документа можна прочитати на сайті.

Розглянемо, яким чином потрібно вносити виправлення в універсальний передавальний документ, адже порядок виправлення помилок у первинних документах та рахунках-фактурах регулюється різними. нормативними актамиі значно різниться.

Складність внесення виправлень до УПД полягає ще й у тому, що помилки можуть допускатися як у показниках, що відносяться одночасно і до рахунку-фактури, і до первинного документа, так і у показниках, що стосуються виключно одного з цих документів.

Виправлення продавцем допущених помилок шляхом виставлення нового виправленого рахунку-фактури загрожує негативними наслідками, і особливо для покупця: адже якщо виправлений рахунок-фактура виставлений у податковий період, відмінному від періоду виставлення помилкового рахунку-фактури, то покупцеві доведеться анулювати помилковий рахунок-фактуру та подавати уточнену декларацію до податкового органу. У той самий час, не кожна виявлена помилка тягне у себе обов'язок виставляти виправлений счет-фактуру.

Нагадаємо, що, згідно з пунктом 2 статті 169 НК РФ, не є підставою для відмови у прийнятті до відрахування сум податку помилки у рахунках-фактурах (коригувальних рахунках-фактурах), які не перешкоджають податковим органампри проведенні податкової перевіркиідентифікувати:

- продавця;

- покупця товарів (робіт, послуг), майнових прав;

- найменування товарів (робіт, послуг), майнових прав;

- їх вартість;

- податкову ставку;

- суму податку, пред'явлену покупцю.

Виходячи з цієї норми, можна зробити висновок, що помилками в рахунках-фактурах, які не перешкоджають праву на відрахування ПДВ (назватимемо їх «не перешкоджаючими помилками») є, наприклад, помилки в реквізитах вантажовідправника та вантажоодержувача, в інформації про платіжно-розрахунковий документ , у відомостях про країну походження товару та номер митної декларації.

У разі виявлення таких "не перешкоджаючих помилок" нові екземпляри рахунків-фактур не складаються (п. 7 Розділу II Додатка 1 Постанови № 1137).

Внесення виправлень до УПД у зв'язку з виявленням помилок присвячено окремий Додаток №7 до листа ФНП Росії від 17.10.2014 № ММВ-20-15/86@ «Про коригування універсального передавального документа».

Відповідно до роз'яснень податкового відомства, порядок виправлення виявлених помилок в УПД залежить від наданого статусу УПД та від кваліфікації допущеної помилки.

Нагадаємо, що статус УПД – це службовий реквізит, який має інформаційний характер і який може набувати значення «1» або «2». Якщо в полі Статус вказано значення «1», то документ застосовується одночасно і як рахунок-фактура, і первинка, якщо значення статусу дорівнює «2», то УПД буде використовуватися тільки як первинний обліковий документ.

- виправлення вносяться до УПД із статусом «1»;

- помилки допущені у показниках, що належать одночасно і до первинного документа та до рахунку-фактури;

- при цьому помилки в частині рахунку-фактури кваліфікуються як «перешкоди, що перешкоджають».

У решті випадків новий УПД слід складати зі статусом «2».

Якщо ж помилки допущені у показниках, що стосуються тільки первинного документа, то можна скласти новий УПД зі статусом «2» або виправити інформацію безпосередньо в УПД шляхом застосування Положення № 105 (закреслення та виправлення).

У разі, коли необхідно виправити факт помилкового визнання операції:

- що звільняється від оподаткування відповідно до статті 149 НК РФ;

- помилкового визначення місця реалізації товарів (робіт, послуг, майнових прав) відповідно до статей 147, 148 НК РФ

зміни даних вартості відвантаження можна скласти новий УПД зі статусом «2» чи виправити інформацію безпосередньо в УПД. При цьому необхідно виставити окремо рахунок-фактуру.

Якщо за умовами Прикладу 1 продавець застосовує у своєму документообігу УПД, то, керуючись рекомендаціями ФНП, помилка у кількості та ціні товару виправляється шляхом складання нового УПД із статусом «1». У «1С:Бухгалтерії 8» така можливість надається автоматично, якщо після збереження документа Коригування реалізаціїза кнопкою Друквикликати команду Універсальний передавальний документ (УПД).

Приклад 2

Продавець ЗАТ «Сучасні Технології» 24 липня 2014 реалізував покупцю ТОВ «Кафе «Казка»» товари на загальну суму 35 400,00 руб. (У т. ч. ПДВ 18%). У жовтні 2014 року продавець виявив помилку у документі реалізації та у виставленому УПД – невірно вказано номер договору. 22 жовтня 2014 року продавець оформив та передав покупцеві виправлений УПД.

Щоб виправити помилку у взаєморозрахунках із покупцем, допущену через вказівку невірного договору в документі реалізації, можна скористатися документом Коригування боргу.

Для виправлення первинного документа, в тому числі і складеного у формі УПД, необхідно використовувати документ Коригування реалізаціїз виглядом операції Виправлення у первинних документах. Оскільки номер договору не є показником, що стосується реквізиту рахунку-фактури, то УПД необхідно оформити зі статусом «2».

Якщо під час заповнення документа Коригування реалізаціїв полі Відображати коригуваннявибрати значення Тільки у друкованій формі(Рис. 3), то в результаті проведення документа не буде сформовано жодних проводок з коригування облікових даних та руху по регістрам ПДВ, а в друкованій формі УПД статус «2» сформується автоматично.

Мал. 3. Коригування реалізації - виправлення у друкованій формі

Виправити номер договору можна вручну безпосередньо у друкованій формі, скориставшись режимом редагування (рис. 4).

Мал. 4. УПД - виправлення у друкованій формі документа

ІС 1С:ІТСДокладніше про застосування УПД та порядок внесення виправлень до УПД див. у довіднику «Універсальний передавальний документ (УПД)»

Помилок немає: просто змінилися умови угоди

У процесі своєї господарської діяльності економічні суб'єктиможуть переглядати та змінювати умови вже вчинених угод, у результаті відбувається коригування вартості раніше відвантажених товарів (виконаних робіт, наданих послуг, переданих майнових прав), зазначених у договорі. Вартість може змінитися внаслідок зміни:

- ціни відвантажених товарів, виконаних робіт, наданих послуг (наприклад, при наданні ретро-знижок);

- кількості відвантажених цінностей (наприклад, якщо фактичний обсяг поставлених товарів не відповідає первісному, зазначеному у відвантажувальних документах); одночасно ціни та кількості відвантажених товарів, виконаних робіт, наданих послуг.

На відміну від ситуації з виявленою помилкою, коригування вартості виконується за погодженням сторін. При цьому складається додаткова згодадо договору (якщо можливість коригування умов заздалегідь не обумовлено у договорі), повідомлення про зміну вартості, протокол погодження ціни або інший аналогічний документ, який реєструє новий факт господарського життя, але первинні облікові документи (товарні накладні чи акти) на відвантажені товари (роботи, послуги) , права) не змінюються.

Продавець виставляє коригувальний рахунок-фактуру, який є окремим документом. Для коригувального рахунки-фактури встановлено форму, затверджену в Додатку № 2 до Постанови Уряду РФ від 26.12.2011 № 1137.

Оформлення продавцем коригувальних документів для покупця

Відображення коригування реалізації в обліку продавця та можливість формування нового первинного документа у програмі та розглянемо на наступному прикладі.Приклад 3

Продавець ЗАТ «Сучасні Технології» 13 грудня 2014 року надав покупцю консультаційні послугипо використанню програмного забезпеченнязагальну суму 70 000,00 руб. (У т. ч. ПДВ 18%). У зв'язку з тим, що покупець виконав план із закупівель програмного забезпечення, йому було надано знижку на консультаційні послуги у розмірі 5 000 руб. (у т. ч. ПДВ 18 %), про що 21 грудня 2014 року було підписано угоду про зміну ціни. Цього ж дня продавець оформив і передав покупцеві коригувальний рахунок-фактуру.

Виставлення продавцем коригувального документа у програмі вводиться на підставі документа Коригування реалізаціїз виглядом операції . Коригувальний рахунок-фактура відображається окремим документом. Крім цього, у програмі передбачено можливість повторного коригування первинних документів та рахунків-фактур.

Документ Коригування реалізаціїможна ввести на підставі документа Реалізація товарів та послуг, який змінюється, тоді таблична частина документа заповниться даними щодо змісту та вартості послуг до коригування.

- у полі Вид операції необхідно вибрати значення Коригування за згодою сторін;

- в полях Номер та від вказується номер та дата коригування;

- у полі Відображати коригування вибирається значення У всіх розділах обліку;

- у полях табличної частини у рядку після зміни необхідно вказати скориговані дані щодо ціни наданих послуг.

Мал. 5. Коригування реалізації за погодженням сторін

Мал. 6. Угода про зміну вартості

Для формування окремого первинного документа, що фіксує нову вартістьнаданих послуг можна скористатися друкованою формою Угода про зміну вартості, яку пропонує програма у складі команд, що викликаються за кнопкою Друк. У друкованій формі угоди зазначаються номер та дата коригування, а також номер та дата первісного акта про надання послуг (рис. 6).

Внаслідок проведення документа Коригування реалізаціїформуються такі бухгалтерські проводки:

СТОРНО Дебет 62.01 Кредит 90.01.1

на суму зменшення вартості реалізації;

СТОРНО Дебет 90.03 Кредит 19.09

На суму ПДВ щодо зменшення вартості реалізації.

Для цілей податкового облікуз податку на прибуток організацій відповідні суми фіксуються також у ресурсах Сума НУ Дті Сума НУ Ктдля тих рахунків, де підтримується податковий облік (рахунків із ознакою НУ).

У регістр накопичення ПДВ витрачено, що відображає інформацію про суми ПДВ, пред'явлені постачальниками та підрядниками, вводиться запис з видом руху Парафіята подією Пред'явлено ПДВ до вирахуванняу сумі зменшення вартості реалізації.

Для створення коригувального рахунку-фактури на підставі документа Коригування реалізації, необхідно натиснути кнопку Виписати коригувальний рахунок-фактуру.

Після проведення документа буде внесено запис до регістру відомостей Журнал обліку рахунків-фактурз ознакою Коригування.

ІС 1С:ІТСПокрокову інструкцію зі складання продавцем виправленого та коригувального рахунку-фактури та його відображення у книзі покупок та книзі продажів див. у довіднику у розділі «Бухгалтерський та податковий облік» - «Виправлення та коригування реалізації».

Продавець може вводити документ Коригування реалізаціїтакож і на підставі документів: Акт про надання виробничих послуг, Звіт комісіонера (принципалу) про продаж, Коригування реалізації.

Для реєстрації виправлень у документах, одержаних покупцем від продавця, необхідно використати документ Коригування надходження(з видами операцій Виправлення у первинних документахабо Коригування за погодженням сторін). Документ Коригування надходженняможна вводити на підставі наступних документів:

- Надходження товарів та послуг;

- Надходження дод. витрат;

- Коригування надходження.

ІС 1С:ІТСПокрокову інструкцію з реєстрації покупцем виправленого та коригувального рахунку-фактури та його відображення у книзі покупок та книзі продажів див. у довіднику «Облік з податку на додану вартість» у розділі «Бухгалтерський та податковий облік» - «Виправлення та коригування надходжень».

Універсальний коригувальний документ

Детально про правових засадахзастосування універсального документа коригування (УКД), про особливості його заповнення, а також про формування УКД у «1С:Бухгалтерії 8» (ред. 3.0) ми писали в номері № 12 (грудень), стор. 5 «БУХ.1С» за 2014 рік.

Розглянемо з прикладу формування у програмі універсального коригувального документа.

приклад

Змінимо умови Прикладу 3. Відповідно до укладеного з покупцем договору продавець ЗАТ «Сучасні Технології» реалізує програмне забезпечення та надає консультаційні послуги щодо використання зазначеного програмного забезпечення. Договором передбачено надання знижки на консультаційні послуги у разі виконання покупцем плану закупівлі. 13 грудня 2014 продавець надав покупцю консультаційні послуги з використання програмного забезпечення на загальну суму 70 000,00 руб. (в т. ч. ПДВ 18%) та виставив УПД. У зв'язку з тим, що план із закупівель програмного забезпечення був виконаний покупцем 21 грудня, йому було надано знижку на консультаційні послуги у розмірі 5 000 руб. (У т. ч. ПДВ 18%) і цією ж датою виставлено УКД.

Друкована форма УКД викликається за кнопкою Друкіз форми документа Коригування реалізації (Коректування за погодженням сторін)або з форми документа Коригувальний рахунок-фактура виданий.

УКД автоматично сформується зі статусом «1», оскільки документ одночасно застосовується і як первинний обліковий документ (повідомлення про зміну вартості) і як коригувальний рахунок-фактуру.

Оскільки можливість надання знижки покупцю була обумовлена заздалегідь договором, і додаткової згоди покупця не потрібна, то в друкованій формі УКД в режимі редагування, потрібно переставити посаду та розшифровку підпису керівника з рядка - Пропоную змінити вартість у рядок - Повідомляю про зміну вартості. Крім цього, можна внести додаткову інформаціюза цією угодою в рядок - Інші відомості(Мал. 7).

Мал. 7. УКД (повідомлення про зміну вартості)

ІС 1С:ІТСДокладніше про застосування УКД див. у довіднику «Універсальний коригувальний документ (УКД)» у розділі «Бухгалтерський та податковий облік».