Новини зірок

Проміжна фінансова звітність і пбу 4 99. Зближення рсбу та мсфо: адаптація російського бухобліку до міжнародних стандартів

- надійна в тому, що вона: достовірно представляє результати та фінансове становище компанії; відображає економічний зміст подій та операцій, а не лише їхню юридичну форму; нейтральна, тобто вільна від упередженості; обачна; повна у всіх суттєвих відносинах.

Подання та класифікація статей у фінансовій звітності повинні зберігатися від одного періоду до наступного, за винятком таких випадків:

– значної зміни у характері операцій компанії або коли аналіз подання нею фінансової звітності демонструє, що зміна призведе до більш належного подання подій чи операцій;

– зміна у поданні потрібна міжнародним стандартам фінансової звітності;

РОЗДІЛ 3. СУПОРЕЖЕННЯ НАЦІОНАЛЬНИХ І МІЖНАРОДНИХ СТАНДАРТІВ ОБЛІКУ І ЗВІТНОСТІ

Положення з бухгалтерського обліку (ПБО) - стандарти бухгалтерського обліку Росії, які регламентують порядок бухгалтерського обліку тих чи інших активів, зобов'язань чи подій господарської діяльності.

Приймаються Міністерством фінансів РФ. Дотримання вимог та методологічних рекомендацій, викладених у ПБО, є обов'язковим при складанні бухгалтерської звітності та веденні регістрів бухгалтерського обліку в Російській Федерації.

У 1998 р. у Росії прийнято і виконується програма реформування бухгалтерського обліку відповідно до МСФЗ. Зокрема, розглядаються проекти нових стандартів фінансової звітності, які відповідають МСФЗ.

Коротка характеристика міжнародних стандартів. Міжнародні стандарти фінансової звітності є узагальнення світового досвіду ведення бухгалтерського обліку та складання звітності та є базою для формування національних стандартів багатьох країн.

У Росії міжнародні стандарти обрані орієнтиром для трансформації існуючого бухгалтерського облікута звітності.

Основні відмінності між російськими та міжнародними стандартами.

Незважаючи на те, що російські стандарти орієнтуються на міжнародні стандарти бухгалтерського обліку, проте між ними є значні відмінності.

Основні положення регулювання складання та надання фінансової звітності.

Визначення бухгалтерської (фінансової) звітності. У РСБУ бухгалтерська звітність – це єдина системаданих про майнове та фінансовому становищіорганізації та результати її господарську діяльність, складена з урахуванням даних бухгалтерського обліку по встановленим формам.

Відповідно до МСФЗ фінансова звітністьє структуроване уявлення фінансового стану та операцій, здійснених компанією.

Як випливає з порівняння визначень, які дають РСБУ та МСФЗ поняття"фінансова (бухгалтерська) звітність", міжнародні стандарти не містять умови про жорстку прив'язку показників звітності до даних бухгалтерського обліку, виводячи порядок відображення конкретних фактів господарської діяльності за рамки регулювання стандартами складання звітності. З іншого боку, МСФЗ, на відміну визначення звітності РСБУ, не вказують на наявність встановлених форм звітності.

Ціль бухгалтерської (фінансової) звітності. Відповідно до документів російської системи нормативного регулювання бухгалтерська звітність повинна давати достовірне та повне уявлення про фінансове становище організації, фінансові результати її діяльності та зміни у її фінансовому становищі (п. 6 ПБО 4/99).

У МСФЗ метою фінансової звітності загального призначенняє подання інформації про фінансове становище, фінансові результати діяльності та рух грошових коштівкомпанії, корисною широкого кола користувачів після ухвалення економічних рішень. Фінансова звітність також показує результати управління ресурсами, довіреними керівництву компанії (п. 7 МСФЗ 1).

При формулюванні мети складання фінансової звітності МСФЗ наголошують на задоволенні інформаційних потреб широкого кола користувачів для прийняття економічних рішень. При цьому згідно з МСФЗ до користувачів звітності належать реальні та потенційні інвестори, працівники, кредитори (позикодавці), постачальники та інші торгові кредитори, покупці, уряди та їх органи, громадськість.

Однак, інформаційні потреби всіх користувачів не можуть бути задоволені рівною мірою, тому необхідно виділити ті інформаційні потреби, які будуть спільними для всіх користувачів фінансової звітності. При цьому, оскільки згідно з Принципами підготовки та складання фінансової звітності (далі – Принципи) МСФЗ інвестори є постачальниками капіталу для компанії, надання інформації, що задовольняє їх потреби, також задовольнятиме більшість потреб інших користувачів фінансової звітності.

Таким чином, МСФЗ встановлюють пріоритет потреб інвесторів перед іншими групами користувачів фінансової звітності і одночасно виходять із припущення про те, що інформація про фінансове становище організації, результати її діяльності та зміни у фінансовому становищі необхідна широкому колу користувачів і здатна задовольнити їхні потреби належним чином.

Ціль бухгалтерської звітності, сформульована в РСБУ, загалом збігається із формулюванням мети в МСФЗ. Однак російська практика склалася таким чином, що в більшості випадків звітність складається не з метою задоволення інтересів широкого кола користувачів в інформації, необхідної їм для прийняття економічних рішень, а для формального виконання вимог законодавства щодо порядку складання та подання звітності. І дещо "знеособлене" визначення фінансової (бухгалтерської) звітності, дане в нормативних документах, повністю виправдовує таку практику.

Ще одна відмінність з метою складання звітності в МСФЗ та РСБУ прямо не випливає з наведених визначень, але існування його підтверджується результатами аналізу більшості МСФЗ.

Якщо для російських користувачівзвітності найбільший інтерес представляє інформація про фінансових результатахдіяльності компанії, то конкретний зміст міжнародних стандартів більшою мірою спрямовано формування достовірної інформації про фінансове становище компанії, ніж про її фінансові результати. Свідченням цього є і жорсткі вимоги до процедур визнання активів, і запровадження вимог щодо їх оцінки на підставі справедливої вартості.

Звітний період та звітна дата. У РСБУ бухгалтерська звітність складається за звітний рік. Звітним роком вважається період із 1 січня до 31 грудня календарного року включно. Інакший звітний періодвстановлений для новостворених організацій. Звітною датою вважається останній календарний день звітного періоду (п. 12 ПБО 4/99).

За правилами МСФЗ фінансова звітність повинна подаватися щонайменше щорічно. Якщо у виняткових обставинах звітна дата компанії змінюється і річна фінансова звітність подається за період триваліший або коротший за один рік, компанія на додаток до періоду, охопленого фінансовою звітністю, повинна розкрити:

а) причину вибору періоду, що відрізняється від одного року,

б) факт того, що порівняльні суми для звітів про прибутки та збитки, про зміни капіталу, про рух грошових коштів та відповідних приміток не повною мірою можна порівняти (п. 49 МСФЗ 1).

Визначення поняття "звітна дата" МСФЗ не містить, звітна дата не зафіксована.

Таким чином, на відміну від російських стандартів, МСФЗ не фіксують звітну дату, а також передбачають можливість вибору організацією звітного періоду, зокрема для проміжної звітності.

Російські нормативні документи чітко визначають періодичність складання як проміжної, і річний бухгалтерської (фінансової) звітності, роблячи винятки лише новостворених організацій.

Проміжна звітність. РСБУ встановлено, що місячна та квартальна звітність є проміжною та складається наростаючим підсумком з початку звітного року (п. 3 ст. 14 Закону "Про бухгалтерський облік"). Організація повинна сформувати проміжну бухгалтерську звітність не пізніше ніж за 30 днів після закінчення звітного періоду (п. 51 ПБО 4/99).

До складу проміжної бухгалтерської звітності включаються бухгалтерський баланс та звіт про прибутки та збитки, якщо інше не встановлено, зокрема, засновниками (учасниками) (п. 49 ПБО 4/99).

У МСФЗ проміжний період - звітний період, тривалість якого менша, ніж повний фінансовий рік. Проміжна фінансова звітність – це фінансова звітність, що містить повний пакетабо набір скорочених фінансових звітних форм (компонентів) за проміжний період.

МСФЗ 34 (МСФЗ 34 "Проміжна фінансова звітність" (Interim Financial Reporting)) встановлює мінімальний склад проміжної фінансової звітності (короткий бухгалтерський баланс; короткий звіт про прибутки та збитки; короткий звіт про рух грошових коштів; короткий звіт про зміни капіталу; примітки до фінансової звітності). Проте компанія може публікувати повний пакет звітних форм у своїй проміжній фінансовій звітності, а не скорочену звітність та деякі примітки до фінансової звітності.

Таким чином, вимоги МСФЗ щодо порядку подання та складу проміжної звітності суттєво менш формалізовані, ніж вимоги РСБУ.

Допущення. І МСФЗ, і РСБУ формулюють основні припущення, які організація зобов'язана враховувати під час складання фінансової звітності та визначення основних аспектів облікової політики.

Допущення майнової відокремленості. Російський підхід полягає в тому, що активи та зобов'язання організації існують відокремлено від активів та зобов'язань власників цієї організації та активів та зобов'язань інших організацій (ПБО 1/08 "Облікова політика організації").

У МСФЗ припущення майнової відокремленості прямо не визначено, але в Принципах підготовки та складання фінансової звітності сформульовано припущення єдиної економічної (господарської) одиниці, що передбачає для цілей складання фінансової звітності наявність самостійного підприємства (групи підприємств), яке відокремлено (яка відокремлена) від своїх власників та інших економічних суб'єктів, що дозволяє користувачам звітності бути впевненими у тому, що у ній розкрито фінансові показники відповідної економічної одиниці, відокремлені від фінансових показників інших економічних одиниць.

Допущення безперервності діяльності. І в російській системі обліку та відповідно до міжнародних стандартів фінансова звітність, як правило, складається виходячи з передумови, що підприємство продовжуватиме діяльність у найближчому майбутньому. Таким чином, передбачається, що підприємство не має наміру чи потреби у ліквідації чи суттєвому скороченні обсягу своєї діяльності. Якщо такий намір чи потреба існують, то фінансова звітність повинна складатися на підставі інших принципів, і в такому разі принципи, що використовуються, повинні бути розкриті.

Допущення послідовності застосування облікової політики. Відмінностей щодо цього припущення між РСБУ та МСФЗ не існує. Згідно з ПБО 1/08 прийнята організацією облікова політика застосовується послідовно від одного звітного року до іншого. У МСФЗ також підприємство обирає та застосовує облікову політику послідовно для однакових операцій, інших подій та умов (п.13 МСФЗ 8).

Допущення тимчасової визначеності фактів господарську діяльність. У РСБУ факти господарську діяльність організації ставляться до звітного періоду, у якому вони мали місце, незалежно від фактичного часу надходження чи виплати коштів, що з цими фактами (ПБУ 1/08).

Відповідно до МСФЗ, результати операцій та інших подій визнаються за фактом їх здійснення (а чи не тоді, коли кошти чи його еквіваленти отримані чи виплачені), тобто. за принципом нарахування. Вони відображаються в облікових записах та включаються до фінансової звітності періодів, до яких належать.

Слід звернути увагу на те, що формулювання "допущення тимчасової визначеності фактів господарської діяльності" використане лише у РСБУ. МСФЗ як основне встановлюють припущення про метод нарахування.

Якісні властивості. А тепер розглянемо основні якісні характеристики інформації, що розкривається у фінансовій звітності.

У МСФЗ якісні характеристики є атрибутами, що роблять інформацію, що подається у фінансовій звітності, корисною для користувачів. Визначено чотири основні якісні характеристики: зрозумілість, доречність, надійність та сумісність.

Відповідно до МСФЗ зрозумілість інформації ототожнюється з її доступністю розуміння користувачами. У російському законодавстві критерій зрозумілості інформації не визначено.

Відповідно до МСФЗ інформація визнається доречною, якщо вона дозволяє впливати на економічні рішення користувачів, допомагаючи їм оцінювати минулі, сьогодення та майбутні події, а також підтверджувати чи коригувати раніше зроблені оцінки. Доречність інформації визначається виходячи з двох критеріїв - суттєвості та своєчасності.

МІНІСТЕРСТВО ОСВІТИ І НАУКИ РОСІЙСЬКОЇ ФЕДЕРАЦІЇ

Державне освітня установавищого професійної освіти

Сибірський державний аерокосмічний університет

імені академіка М.Ф.Решетнєва

Кафедра бухгалтерського обліку

КОНТРОЛЬНА РОБОТА

З дисципліни: «Міжнародні стандарти обліку та фінансової звітності»

Варіант 1

Виконала

Перевірила:

Красноярськ 2013 р.

ВСТУП

2. ПОРІВНЯЛЬНИЙ АНАЛІЗ МСФЗ 1 І ПБО 4/99

ВИСНОВОК

ВСТУП

Міжнародні стандарти фінансової звітності (МСФЗ) - це правила, що встановлюють вимоги до визнання, оцінки та розкриття фінансово-господарських операцій для складання фінансових звітів компаній у всьому світі. Стандарти фінансової звітності забезпечують сумісність бухгалтерської документації між компаніями в загальносвітовому масштабі та є умовою доступності звітної інформації для зовнішніх користувачів.

Постановою Уряду РФ від 6 березня 1998 року було затверджено «Програму реформування бухгалтерського обліку відповідно до міжнародними стандартами фінансової звітності», що зумовлено вимогами розвитку ринкової економіки. Відповідно до програми затверджено та випущено низку національних стандартів, триває робота над складанням наступних стандартів. Слід зазначити, що багато підприємств нашої країни ведуть паралельний облік і складають звітність не тільки щодо російським правилам, але також і відповідно до міжнародних стандартів. Організаціям, що випускають консолідовану звітність, дозволено як альтернативний варіант готувати її лише на основі міжнародних стандартів. У зв'язку з цим знання міжнародних стандартів стає необхідним компонентом професійної підготовки бухгалтерів. Керівники, менеджери компаній, які працюють із іноземними клієнтами, також стикаються з потребою гарної орієнтації у звітності, підготовленій за міжнародними стандартами. Розробка стандартів обліку та фінансової звітності проводилася та продовжує проводитися в багатьох країнах. Процес встановлення стандартів зазнає вплив багатьох чинників і викликає безліч проблем. Основним координатором зусиль розробників національних стандартів виступає Комітет із міжнародним стандартамфінансової звітності (КМСФЗ). Стандарти, що випускаються КМСФЗ, уважно вивчаються в більшості країн, є мовою спілкування бухгалтерів і всіх зацікавлених користувачів різних держав. КМСФЗ спрямовує свою діяльність на досягнення однаковості фінансових звітів, що подаються у всьому світі, цілеспрямовано прагнучи до гармонізації облікових стандартів. В даний час у нашій країні питанням складання звітності за міжнародними стандартами, національними стандартами зарубіжних країнз розвиненою економікою приділяється багато уваги.

Метою даної роботи є вивчення МСФЗ 1 та порівняльний аналіз МСФЗ та ПБО 4/99.

Досягнення поставленої мети вирішуються такі:

Досліджено теоретичні аспекти МСФЗ 1 та ПБО 4/99;

Провести порівняльний аналіз.

1. МСФЗ 1 «ПОДАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ»

Цей стандарт є основним у визначенні принципів складання та подання фінансової звітності. Метою цього стандарту є забезпечення бази для подання фінансової звітності загального призначення для того, щоб досягти сумісності як з фінансовою звітністю компанії за попередні періоди, так і з фінансовою звітністю інших компаній. Для досягнення цієї мети в цьому стандарті встановлюється ряд міркувань для подання фінансової звітності, рекомендацій щодо її структури та мінімальних вимог до змісту. Метою фінансової звітності загального призначення є подання інформації про фінансовий стан, фінансові результати діяльності та рух коштів компанії, корисною для широкого кола користувачів при прийнятті економічних рішень. Фінансова звітність також показує результати управління ресурсами, довіреними керівництву компанії. Для досягнення цієї мети фінансова звітність забезпечує інформацію про наступні показники компанії:

активах;

Зобов'язання;

Капітале;

Доходи та витрати, включаючи прибутки та збитки;

Руху коштів.

Повний комплект фінансової звітності включає такі компоненти:

Бухгалтерський баланс;

Звіт про прибутки і збитки;

Звіт, який показує всі зміни у капіталі;

Звіт про рух коштів;

Облікова політика та пояснювальні примітки.

Керівництво компанії має обирати та застосовувати облікову політику компанії таким чином, щоб вся фінансова звітність відповідала всім вимогам кожного міжнародного стандарту фінансової звітності, що застосовується. За відсутності конкретної вимоги керівництво повинне виробляти політику, яка забезпечує надання у фінансовій звітності інформації, яка:

Доречна для потреб користувачів під час прийняття рішень;

Надійна в тому, що вона: достовірно представляє результати та фінансове становище компанії; відображає економічний зміст подій та операцій, а не лише їхню юридичну форму; нейтральна, тобто вільна від упередженості; обачна; повна у всіх суттєвих відносинах.

Подання та класифікація статей у фінансовій звітності повинні зберігатися від одного періоду до наступного, за винятком таких випадків:

Значних змін у характері операцій компанії або коли аналіз подання нею фінансової звітності демонструє, що зміна призведе до більш належного подання подій чи операцій;

Зміна у поданні потрібна міжнародним стандартам фінансової звітності.

Порівняльна інформація повинна розкриватися щодо попереднього періоду для всієї числової звітності, якщо тільки зворотне не потрібне міжнародним стандартом звітності. Порівняльна інформація включається до оповідальної та описової інформації, коли це доречно для розуміння фінансової звітності.

Звітний період. Фінансова звітність подається щонайменше щорічно. Якщо у виняткових обставинах звітна дата компанії змінюється і річна фінансова звітність подається за період триваліший або коротший, ніж один рік, компанія повинна розкрити на додаток до періоду, охопленого фінансовою звітністю:

· Причину використання періоду, що відрізняється від одного року;

· факт того, що порівняльні суми для звітів про прибутки та збитки, про рух грошових коштів та відповідних приміток не можна порівняти.

Бухгалтерський баланс. Кожна компанія, ґрунтуючись на характері її операцій, має визначити, чи представляти короткострокові та довгострокові активи та зобов'язання як окрему класифікацію у самому бухгалтерському балансі. Незалежно від того, який метод подання прийнятий, компанія повинна розкривати суми, погашення чи відшкодування яких очікується після більш ніж дванадцяти місяців, за кожною статтею активів та зобов'язань, за якими підсумовуються статті, погашення чи відшкодування яких очікується до або після дванадцяти місяців від звітної дати .

Короткострокові активи. Актив повинен класифікуватися як короткостроковий, коли:

Його передбачається реалізувати або тримати для продажу або використання в нормальних умовах операційного циклу компанії;

Він міститься головним чином у комерційних ціляхабо протягом короткого терміну, і його передбачається реалізувати протягом дванадцяти місяців із звітної дати;

Він є активом у вигляді коштів або їх еквівалентів, які не мають обмежень щодо їх використання.

Усі інші активи мають класифікуватись як довгострокові.

Короткострокові зобов'язання. Зобов'язання повинні класифікуватися як короткострокові, коли:

Їх передбачається погасити у нормальних умовах операційного циклу компанії;

Вони підлягають погашенню протягом дванадцяти місяців з звітної дати.

Усі інші зобов'язання мають класифікуватися як довгострокові. Компанія має продовжувати класифікувати свої Довгострокові зобов'язання, що включають виплату відсотків як довгострокові навіть якщо вони підлягають погашенню протягом дванадцяти місяців із звітної дати, якщо:

Початковий термін становив період, що перевищує дванадцять місяців;

Компанія передбачає рефінансування зобов'язання на довгостроковій основі;

Цей намір підкріплюється договором на рефінансування, зміною графіка платежів, що укладається до затвердження фінансової звітності.

Сума будь-якого зобов'язання, виключеного з короткострокових зобов'язань відповідно до цієї вимоги, повинна розкриватися у примітках до бухгалтерського балансу, разом з інформацією, що обґрунтовує таке подання.

Як мінімум, баланс повинен включати лінійні статті, які представляють:

Основні засоби та нематеріальні активи;

Фінансові активи та інвестиції, враховані за методом участі;

Торгові та інші дебіторські заборгованості;

Кошти та їх еквіваленти;

Заборгованість покупців та замовників та інша дебіторська заборгованість;

Податкові зобов'язання та резерви;

Довгострокові зобов'язання, що включають виплату процентів;

Частка меншості та випущений капітал.

Додаткові лінійні статті, заголовки та проміжні суми повинні подаватися в балансі тоді, коли це потрібно міжнародним стандартом фінансової звітності, або коли подання необхідне достовірного подання фінансового становища компанії.

Компанія повинна розкривати в балансі або примітках таку інформацію:

1. для кожного класу акціонерного капіталу:

Кількість акцій, дозволених до випуску;

Кількість випущених та повністю оплачених акцій, а також випущених, але оплачених не повністю;

Номінальну вартість акції або вказівку на те, що не має номінальної вартості;

Звірку кількості акцій у зверненні на початку та наприкінці року;

Права, привілеї та обмеження, пов'язані з відповідним класом, у тому числі обмеження на розподіл дивідендів;

Акції компанії, що належать компанії, а також дочірнім або асоційованим компаніям;

Акції, зарезервовані для випуску за договорами опціону чи продажу, включаючи умови та суми;

2. опис характеру та мети кожного резерву в рамках капіталу власників;

3. коли дивіденди були запропоновані, але не були офіційно затверджені до виплати, то показується сума, включена або не включена до зобов'язань;

4. сума будь-яких не визнаних дивідендів за привілейованими акціями.

Компанія, що не має акціонерного капіталу, така, як товариство, повинна розкривати інформацію, еквівалентну необхідної вище, показуючи зміни протягом періоду з кожної категорії частки у капіталі та права, привілеї та обмеження, пов'язані з кожною категорією частки у капіталі.

Звіт про прибутки і збитки. Як мінімум звіт про прибутки та збитки повинен включати лінійні статті, які подають:

Виторг;

Результати операційної діяльності;

Витрати на фінансування;

частку прибутків і збитків асоційованих компаній у спільній діяльності, що враховуються за методом участі;

Витрати з податку;

Прибуток чи збиток від звичайної діяльності;

Результати надзвичайних обставин;

частку меншини;

Чистий прибуток чи збиток у період.

Компанія повинна розкривати у звіті про прибутки та збитки або примітки до нього аналіз доходів та витрат, використовуючи класифікацію, засновану на характері доходів та витрат, або їх функції у межах компанії.

Статті витрат розбиваються на підкласи для того, щоб виділити низку компонентів фінансових результатів діяльності, які можуть відрізнятися за такими характеристиками як стабільність, потенціал прибутку чи збитку та передбачуваність. Ця інформація представляється одним із двох способів.

Другий аналіз називається методом функції витрат або «собівартості продажів», і класифікує витрати відповідно до їхньої функції, як частина собівартості продажів, розподілу або адміністративної діяльності.

Компанії, що класифікують витрати на функції, повинні розкривати додаткову інформацію про характер витрат, у тому числі витрати на амортизацію та оплату праці.

Опис роботи

Метою даної роботи є вивчення МСФЗ 1 та порівняльний аналіз МСФЗ та ПБО 4/99.

Досягнення поставленої мети вирішуються такі:

- досліджено теоретичні аспекти МСФЗ 1 та ПБО 4/99;

- Провести порівняльний аналіз.

ВСТУП

1. МСФЗ 1 «ПОДАННЯ ФІНАНСОВОЇ ЗВІТНОСТІ»

2. ПОРІВНЯЛЬНИЙ АНАЛІЗ МСФЗ 1 І ПБО 4/99

ВИСНОВОК

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

Визначення бухгалтерської звітності єдина система даних про майнове та фінансове становище організації та про результати її господарської діяльності, що складається на основі даних бухгалтерського обліку за встановленими формами ПБО звітність, призначена для задоволення потреб тих користувачів, які не мають можливості отримувати звітність, підготовлену спеціально для задоволення їх особливих інформаційних потреб МСФЗ

Визначення бухгалтерської звітності єдина система даних про майнове та фінансове становище організації та про результати її господарської діяльності, що складається на основі даних бухгалтерського обліку за встановленими формами ПБО звітність, призначена для задоволення потреб тих користувачів, які не мають можливості отримувати звітність, підготовлену спеціально для задоволення їх особливих інформаційних потреб МСФЗ

Мета звітності повинна давати достовірне та повне уявлення про фінансове становище організації, фінансові результати її діяльності та зміни у її фінансовому становищі (п. 6 ПБО 4/99). ПБУ забезпечити, щоб фінансова звітність підприємства з МСФЗ (IFRS) та його проміжна фінансова звітність за частину періоду, охопленого цією фінансовою звітністю, містила високоякісну інформацію, яка корисна існуючим та потенційним інвесторам, позикодавцям та іншим кредиторам для прийняття рішень про надання ресурсів даному підприємству. МСФЗ

Мета звітності повинна давати достовірне та повне уявлення про фінансове становище організації, фінансові результати її діяльності та зміни у її фінансовому становищі (п. 6 ПБО 4/99). ПБУ забезпечити, щоб фінансова звітність підприємства з МСФЗ (IFRS) та його проміжна фінансова звітність за частину періоду, охопленого цією фінансовою звітністю, містила високоякісну інформацію, яка корисна існуючим та потенційним інвесторам, позикодавцям та іншим кредиторам для прийняття рішень про надання ресурсів даному підприємству. МСФЗ

Звітна дата, станом на яку організація повинна складати бухгалтерську звітність, є фіксованою ПБО Звітна дата не є фіксованою МСФЗ

Звітна дата, станом на яку організація повинна складати бухгалтерську звітність, є фіксованою ПБО Звітна дата не є фіксованою МСФЗ

Тривалість звітний період Для складання бухгалтерської звітності звітною датою вважається останній календарний день звітного періоду. При складанні бухгалтерської звітності за звітній рікзвітним роком є календарний рік з 1 січня до 31 грудня включно. Першим звітним роком для новостворених організацій вважається період з дати їх державної реєстраціїдо 31 грудня відповідного року, а для організацій, створених після 1 жовтня, - до 31 грудня наступного року. Фінансова звітність повинна подаватися щонайменше щорічно. Коли у виняткових обставинах звітна дата компанії змінюється і річна фінансова звітність подається за період триваліший або коротший, ніж один рік, компанія повинна розкрити на додаток до періоду, охопленого фінансовою звітністю: причину вибору періоду, що відрізняється від одного року; та (б) факт того, що порівняльні суми для звітів про прибутки та збитки, про зміни в капіталі, про рух грошових коштів та відповідних приміток не можна порівняти.

Тривалість звітний період Для складання бухгалтерської звітності звітною датою вважається останній календарний день звітного періоду. При складанні бухгалтерської звітності за звітній рікзвітним роком є календарний рік з 1 січня до 31 грудня включно. Першим звітним роком для новостворених організацій вважається період з дати їх державної реєстраціїдо 31 грудня відповідного року, а для організацій, створених після 1 жовтня, - до 31 грудня наступного року. Фінансова звітність повинна подаватися щонайменше щорічно. Коли у виняткових обставинах звітна дата компанії змінюється і річна фінансова звітність подається за період триваліший або коротший, ніж один рік, компанія повинна розкрити на додаток до періоду, охопленого фінансовою звітністю: причину вибору періоду, що відрізняється від одного року; та (б) факт того, що порівняльні суми для звітів про прибутки та збитки, про зміни в капіталі, про рух грошових коштів та відповідних приміток не можна порівняти.

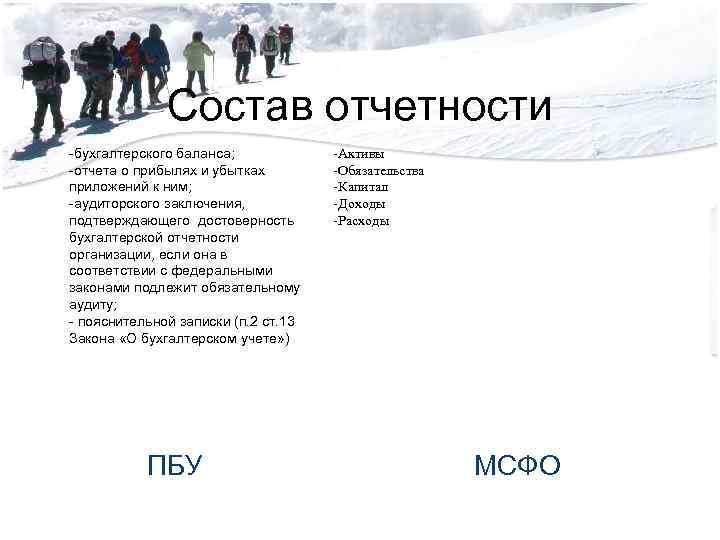

склад звітності -бухгалтерського балансу; -звіту про прибутки та збитки додатків до них; -аудиторського висновку, що підтверджує достовірність бухгалтерської звітності організації, якщо вона відповідно до федеральними законамипідлягає обов'язковому аудиту; - пояснювальної записки(п. 2 ст. 13 Закону «Про бухгалтерський облік») ПБУ -Активи -Зобов'язання -Капітал -Доходи -Витрати МСФЗ

склад звітності -бухгалтерського балансу; -звіту про прибутки та збитки додатків до них; -аудиторського висновку, що підтверджує достовірність бухгалтерської звітності організації, якщо вона відповідно до федеральними законамипідлягає обов'язковому аудиту; - пояснювальної записки(п. 2 ст. 13 Закону «Про бухгалтерський облік») ПБУ -Активи -Зобов'язання -Капітал -Доходи -Витрати МСФЗ

Вимоги до звітності. Бухгалтерська звітність - справедливе подання має давати достовірне та - доречне; повне уявлення про - надійну; фінансове становище - порівнянної організації, фінансових - зрозумілою; результати її діяльності -порівняльність та зміни у її фінансовому становищі. ПБО МСФЗ

Вимоги до звітності. Бухгалтерська звітність - справедливе подання має давати достовірне та - доречне; повне уявлення про - надійну; фінансове становище - порівнянної організації, фінансових - зрозумілою; результати її діяльності -порівняльність та зміни у її фінансовому становищі. ПБО МСФЗ

Валюта подання звітності Бухгалтерська звітність має бути складена у валюті Російської ФедераціїОрганізація може подавати фінансову звітність у будь-якій валюті. МСФЗ виділяє - функціональну валюту -валюту подання звітності Функціональна валюта - валюта, що використовується в основному економічному середовищі, в якій організація здійснює свою діяльність (визначається на основі регламентованих положень МСФЗ 21 виходячи з особливостей діяльності компанії). Валюта подання – валюта, у якій подається фінансова звітність (визначається довільно з потреб користувачів)

Валюта подання звітності Бухгалтерська звітність має бути складена у валюті Російської ФедераціїОрганізація може подавати фінансову звітність у будь-якій валюті. МСФЗ виділяє - функціональну валюту -валюту подання звітності Функціональна валюта - валюта, що використовується в основному економічному середовищі, в якій організація здійснює свою діяльність (визначається на основі регламентованих положень МСФЗ 21 виходячи з особливостей діяльності компанії). Валюта подання – валюта, у якій подається фінансова звітність (визначається довільно з потреб користувачів)

Надіслати свою гарну роботу до бази знань просто. Використовуйте форму нижче

Студенти, аспіранти, молоді вчені, які використовують базу знань у своєму навчанні та роботі, будуть вам дуже вдячні.

Розміщено на http://www.allbest.ru/

Порівняльний аналізМСФЗ 1 І ПБО 4/99

У МСФЗ основними стандартами, що регулюють склад показників звітності, які мають бути розкриті безпосередньо у звітності та вимоги до порядку їх розкриття, є МСФЗ (IAS) 1 «Подання фінансової звітності» та МСФЗ (IAS) 7 «Звіти про рух коштів».

У РСБУ вимоги до порядку складання бухгалтерської звітності, складу форм звітності та порядку формування звітних показників встановлено ст. 13 Федерального закону від 21.11.1996 №129-ФЗ «Про бухгалтерський облік», ПБО 4/99 «Бухгалтерська звітність організації». МСФЗ (IAS) 1 визначає, що повний комплектфінансової звітності включає:

Звіт про фінансове становище;

Звіт про сукупний дохід;

Звіт про зміни у власному капіталі;

Звіт про рух коштів;

Примітки, включаючи короткий описістотних елементів облікової політики та інші пояснювальні примітки.

Проводячи зіставлення вимог до складу фінансової (бухгалтерської) звітності в МСФЗ та РСБУ, як одна з відмінностей можна навести в приклад, що міжнародні стандарти встановлюють вимоги до складу та порядку розкриття інформації в кожній із компонентних складових фінансової звітності та детально регламентують порядок позначення фінансової звітності , тоді як РСБУ встановлюють «рекомендовані форми» звітності.

Сказане справедливо в першу чергу для балансу, оскільки МСФЗ (IAS) 1 не містить розпоряджень ні щодо форми балансу, ні щодо конкретного переліку статей, що підлягають розкриттю в ньому, ні щодо їх розташування відносно один одного в балансі.

МСФЗ (IAS) 1 визначає лише перелік статей (названих лінійними), які достатньо різними за характером або призначенням, щоб спричинити необхідність їх роздільного подання безпосередньо в балансі. Судження про те, чи подавати додаткові статті окремо, має ґрунтуватися на оцінці природи та ліквідності активів, їх призначення в організації, а також розміру, характеру та розподілу у часі зобов'язань.

МСБО 1 передбачає два основні підходи до класифікації активів та зобов'язань при їх відображенні в балансі.

Перший підхід передбачає подання активів та зобов'язань з їх поділом на короткострокові та довгострокові.

Другий підхід передбачає класифікацію активів та зобов'язань та їх подання у балансі у порядку їх ліквідності, якщо така класифікація дозволяє надати користувачам звітності таку інформацію, яка є надійною та більш показовою.

Використання такої класифікації статей балансу МСФЗ (IAS) 1 передбачено, наприклад, для тих організацій, які не займаються постачанням товарів чи послуг у рамках чітко визначеного операційного циклу (зокрема, для фінансових організацій). Однак і при класифікації активів та зобов'язань у порядку їх ліквідності МСФЗ (IAS) 1 зобов'язує організації за кожною лінійною статтею розкривати ту суму, погашення чи відшкодування якої очікується після закінчення більш ніж 12 місяців.

МСФЗ (IAS) 1 передбачає можливість поєднання двох зазначених підходів при формуванні балансу, представляючи одні активи та зобов'язання з підрозділом на короткострокові та довгострокові, а інші - у порядку ліквідності, якщо це дозволяє подати інформацію у тій формі, яка надійна та більш показова.

Таке подання інформації про активи та зобов'язання може бути використане, зокрема, організаціями, що займаються великою кількістюрізноманітних видів діяльності (як із певним виробничим циклом, так і без нього).

У РСБУ передбачено обов'язок організації з розкриття у бухгалтерському балансі активів та зобов'язань з підрозділом на довгострокові та короткострокові. Можливість класифікації активів та зобов'язань з метою складання бухгалтерської звітності залежно від їхньої ліквідності нормативними документами РСБУ не передбачена.

Визначення понять «довгострокові» та «короткострокові» стосовно активів та зобов'язань у РСБУ сформульовано вкрай лаконічно:

«Активи та зобов'язання надаються як короткострокові, якщо термін звернення (погашення) за ними не більше 12 місяців після звітної дати або тривалості операційного циклу, якщо він перевищує 12 місяців. Всі інші активи та зобов'язання видаються як довгострокові».

При цьому РСБУ виводять класифікацію за межі професійного судження бухгалтера, оскільки безпосередньо в тексті нормативних документів, що регламентують складання звітності, активи та зобов'язання представлені у відповідному угрупуванні.

МСБО 1 визначає порядок класифікації активів та зобов'язань на короткострокові та довгострокові більш детально. Для активів та зобов'язань встановлені критерії їх визнання як короткострокові (оборотні) і довгострокові, а також ряд винятків з загальних правилкласифікації, що вимагає в більшості випадків застосування професійного судження, знання особливостей операційного циклу та намірів керівництва організації щодо долі активів та зобов'язань з метою коректного розподілу лінійних статей за відповідними категоріями.

Вимоги МСФЗ та РСБО до складу інформації, що підлягає обов'язковому розкриттю у балансі

|

Лінійні статті - МСФЗ (IAS) 1 (п. 68) |

Групи статей - ПБО 4/99 (п. 20) |

|

|

Основні засоби |

Основні засоби |

|

|

Інвестиційне майно |

Прибуткові вкладення |

|

|

Нематеріальні активи |

Нематеріальні активи |

|

|

Фінансові активи (крім (інвестицій, врахованих за методом участі), (торгова та інша дебіторська заборгованість, (гроші та їх еквіваленти)) |

Довгострокові та короткострокові |

|

|

Інвестиції, враховані за методом участі |

фінансові вкладення |

|

|

Податок на додану вартість |

||

|

Торгова та інша дебіторська заборгованість |

Дебіторська заборгованість |

|

|

Кошти та їх еквіваленти |

Грошові кошти |

|

|

Торговельна та інша |

Кредиторська заборгованість перед постачальниками та підрядниками; заборгованість перед персоналом організації; аванси отримані; інші кредитори |

|

|

Оціночні зобов'язання |

Короткострокові та довгострокові позикові |

|

|

Фінансові зобов'язання (крім (Торгівельна та інша кредиторська заборгованість), (Оціночні зобов'язання) |

засоби; заборгованість учасникам (засновникам) щодо виплати доходів |

|

|

Зобов'язання та активи |

Заборгованість перед бюджетом та |

|

|

Відкладені податкові зобов'язаннята відстрочені податкові активи |

||

|

Частка меншини, представлена у складі власного капіталу |

||

|

Випущений капітал та резерви, що належать до власників власного |

Капітал та резерви |

Застосування ставки дисконтування під час підготовки з МСФЗ.

На відміну від російського бухгалтерського обліку для формування звітності з МСФЗ широко застосовується процедура дисконтування майбутніх грошових потоків. Від того, яку ставку дисконтування буде використано, залежить результат оцінки різних елементів звітності. Щоб обґрунтувати розмір ставки дисконтування, потрібно не тільки врахувати вимоги різних стандартів, але й мати інформацію про ризики, характерні для компанії.

Відображення доходів у фінансовій звітності.

Сьогодні більшість компаній мають кілька видів доходів: виручка від продажу готової продукціїта надання послуг, відсотки за придбаними облігаціями, дивіденди, отримані від володіння акціями інших компаній. На відміну від російського бухгалтерського обліку у звітності, складеній МСФЗ, доходи компанії визнаються за справедливою вартістю. Щоб забезпечити достовірність фінансової звітності, слід чітко уявляти, як оцінювати розмір доходів та у який момент вони мають бути визнані. Облік доходів компанії за міжнародними стандартами фінансової звітності регламентується МСФЗ (IAS) 18 «Доходи» (Revenue).

Список використаної літератури

фінансовий звіт стандарт баланс

1. Федеральний закон від 21.11.1996 №129-ФЗ «Про бухгалтерський облік»

2. Концепція розвитку бухгалтерського обліку та звітності в Російській Федерації на середньострокову перспективу. Схвалено Наказом Мінфіну Росії від 01.07.2004 №180.

3. Положення щодо ведення бухгалтерського обліку та бухгалтерської звітності в Російській Федерації: наказ Мінфіну РФ від 29 липня 1998 р. №34н

4. Положення бухгалтерського обліку 4/99 «Бухгалтерська звітність організацій» ПБУ 4/99: наказ Мінфіну РФ від 06.07.1999 р. №43н

5. Наказ Мінфіну РФ від 22.07.2003 р. № 67н «Про форми бухгалтерської звітності» (ред. Від 29.12.2006 р.)

Розміщено на Allbest.ru

Подібні документи

Основні положення регулювання фінансової (бухгалтерської) звітності. Порівняльний аналіз відповідності припущень, вимог РПБО положенням МСФЗ. Порівняльний аналіз відповідності правил складання фінансової звітності за МСФЗ положенням РПБО.

навчальний посібник, доданий 27.09.2008

Загальні вимоги, склад, подання та публічність бухгалтерської звітності, формування її показників. Поняття та структура міжнародних стандартів фінансової звітності (МСФЗ). Основні цілі та причини переходу Російської Федерації на МСФЗ.

курсова робота , доданий 05.03.2014

коротка характеристикаміжнародних стандартів фінансової звітності (МСФЗ). Основні поняття та принципи. Методи підготовки звітності відповідно до МСФЗ. Коригувальні записи, рекласифікація рахунків та формування фінансової звітності з МСФЗ.

курсова робота , доданий 15.12.2010

Порівняльний аналіз вимог РСБУ положенням МСФЗ. Правові відмінності нормативної бази. Склад фінансової звітності та її елементи. Трансформація балансу підприємства "А&П" відповідно до стандартів МСФЗ, його оборотно-сальдова відомість, корекція проводки.

курсова робота , доданий 12.04.2014

Порівняльна характеристикаросійських та міжнародних стандартів фінансової звітності (МСФЗ). Реформування російської фінансової звітності відповідно до МСФЗ. Перспективи переходу на міжнародні стандарти до, проблеми реформування.

курсова робота , доданий 27.03.2009

Особливості підготовки до складання звітності з МСФЗ. Забезпечення та формування облікової політики щодо МСФЗ та специфіка її подальшої зміни. Проведення трансформації звітності у формат МСФЗ, первинне складаннязвітності у цьому форматі.

лекція, доданий 22.04.2010

Законодавчі вимоги до річної бухгалтерської звітності. Коригувальні та некоректуючі події після звітної дати. Відображення у звітності дивідендів. Вимоги щодо розкриття інформації про події після звітної дати, фінансові наслідки.

курсова робота , доданий 30.11.2009

Сутність міжнародних стандартів фінансової звітності (МСФЗ). Передумови їхньої розробки. Процедура створення міжнародних стандартів. Елементи та склад фінансової звітності. Реформування бухгалтерського обліку та звітності відповідно до МСФЗ.

курсова робота , доданий 25.10.2012

Роль та значення міжнародних стандартів фінансової звітності (МСФЗ). Робота з реформування російського бухгалтерського обліку та звітності на базі МСФЗ. Основні функції індивідуальної бухгалтерської звітності як елемент методу бухгалтерського обліку.

реферат, доданий 17.06.2015

Поняття та призначення, структура Міжнародних стандартів фінансової звітності. Вимоги МСФЗ щодо розкриття інформації про основні засоби у фінансовій звітності. Особливості побудови бухгалтерського балансу відповідно до стандартів.

Федеральне агентство морського та річкового транспорту

Федеральна державна освітня установа

вищої професійної освіти

«САНКТ-ПЕТЕРБУРГСЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ

ВОДНИХ КОМУНІКАЦІЙ»

Кафедра фінансів та кредиту

Тема: «Порівняльний аналіз МСФЗ 1 та ПБО 4/99»

Виконав Сухоцька Н.В

Перевірив

САНКТ – ПЕТЕРБУРГ

1.Порівняльна характеристика МСФЗ 1 з ПБО 4/99 4

2. Порівняння звіту про рух коштів за МСФЗ (IAS) 7

3. Список використаної літератури 9

1.Порівняльна характеристика МСФЗ 1 з ПБО 4/99

У МСФЗ основними стандартами, що регулюють склад показників звітності, які мають бути розкриті безпосередньо у звітності та вимоги до порядку їх розкриття, є МСФЗ (IAS) 1 "Подання фінансової звітності" та МСФЗ (IAS) 7 "Звіти про рух коштів".

У РСБУ вимоги до порядку складання бухгалтерської звітності, складу форм звітності та порядку формування звітних показників встановлено ст. 13 Федерального закону від 21.11.1996 N 129-ФЗ "Про бухгалтерський облік", ПБУ 4/99 "Бухгалтерська звітність організації" та Наказом Мінфіну Росії від 22.07.2003 N 67н "Про форми бухгалтерської звітності організацій". МСБО 1 визначає, що повний комплект фінансової звітності включає:

Звіт про прибутки і збитки;

Звіт про зміни у власному капіталі;

Звіт про рух коштів;

Примітки, включаючи короткий опис суттєвих елементів облікової політики, та інші примітки пояснення.

Стаття 13 Закону України "Про бухгалтерський облік" визначає, що бухгалтерська звітність організацій складається з наступних документів:

Звіти про прибутки та збитки;

Додатків до них, передбачених нормативними актами;

Аудиторського висновку, що підтверджує достовірність бухгалтерської звітності організації, якщо вона відповідно до федеральних законів підлягає обов'язковому аудиту;

Пояснювальна записка.

Проводячи зіставлення вимог до складу фінансової (бухгалтерської) звітності в МСФЗ та РСБУ, як одна з відмінностей можна навести в приклад, що міжнародні стандарти встановлюють вимоги до складу та порядку розкриття інформації в кожній із компонентних складових фінансової звітності та детально регламентують порядок позначення фінансової звітності , тоді як РСБУ встановлюють "рекомендовані форми" звітності.

Сказане справедливо в першу чергу для балансу, оскільки МСФЗ (IAS) 1 не містить розпоряджень ні щодо форми балансу, ні щодо конкретного переліку статей, що підлягають розкриттю в ньому, ні щодо їх розташування відносно один одного в балансі.

МСФЗ (IAS) 1 визначає лише перелік статей (названих лінійними), які достатньо різними за характером або призначенням, щоб спричинити необхідність їх роздільного подання безпосередньо в балансі. Судження про те, чи подавати додаткові статті окремо, має ґрунтуватися на оцінці природи та ліквідності активів, їх призначення в організації, а також розміру, характеру та розподілу у часі зобов'язань.

МСБО 1 передбачає два основні підходи до класифікації активів та зобов'язань при їх відображенні в балансі.

Перший підхід передбачає подання активів та зобов'язань з їх поділом на короткострокові та довгострокові.

Другий підхід передбачає класифікацію активів та зобов'язань та їх подання у балансі у порядку їх ліквідності, якщо така класифікація дозволяє надати користувачам звітності таку інформацію, яка є надійною та більш показовою.

Використання такої класифікації статей балансу МСФЗ (IAS) 1 передбачено, наприклад, для тих організацій, які не займаються постачанням товарів чи послуг у рамках чітко визначеного операційного циклу (зокрема, для фінансових організацій). Однак і при класифікації активів та зобов'язань у порядку їх ліквідності МСФЗ (IAS) 1 зобов'язує організації за кожною лінійною статтею розкривати ту суму, погашення чи відшкодування якої очікується після закінчення більш ніж 12 місяців.

МСФЗ (IAS) 1 передбачає можливість поєднання двох зазначених підходів при формуванні балансу, представляючи одні активи та зобов'язання з підрозділом на короткострокові та довгострокові, а інші - у порядку ліквідності, якщо це дозволяє подати інформацію у тій формі, яка надійна та більш показова.