Новини зірок

Дисконтований потік коштів. Дисконтований грошовий потік

Давати оцінку бізнес-власності буває необхідно з різних приводів, наприклад майбутній продаж або аналіз ризиків інвестування. Можна визначення вартості скласти вартість всіх активів, що у власності. Але бізнес – це не лише основні засоби, насамперед це той дохід, який вони приносять або можуть приносити.

Мало оцінити, який фінансовий потік здатне дати підприємство і майно, що входить до нього, потрібно ще співвіднести ці грошові потоки з теперішнім часом, з тим, щоб визначити, чи доцільна сьогоднішня ціна, яку потрібно заплатити, з прогнозованим прибутком у майбутньому.

Докладно розглянемо метод дисконтування грошових потоків(ДДП), що застосовується для оцінки вартості бізнесу.

Суть методу дисконтування грошових потоків

Метод дисконтованих грошових потоків (англомовний варіант назви "discounted cash flow method") - це аналіз вартості бізнес-власності, заснований на оцінці очікуваних доходів від активів, що оцінюються.

Дисконтуванняозначає поняття реального співвідношення майбутніх грошових потоків, які може дати власність, що оцінюється, і цих грошей на сьогоднішній день.

Економічний закон спадної вартості грошей свідчить, що в даний час за ту ж суму можна придбати менше, ніж у майбутньому. Сенс дисконтування – у виборі точкою відліку даний момент, якого наводиться вартість очікуваних фінансових потоків як прибутків, і збитків. Для цього застосовують ставку (коефіцієнт, норму) дисконту, що є віддачу від грошових потоків, тобто їх доходність.

Важливим показником є також тимчасовий: протягом кількох років враховується прогнозований дохід.

Сфера застосування методу дисконтування грошових потоків

Метод дисконтування грошових потоків вважається універсальним, оскільки дозволяє визначити, чого варті майбутні доходи у часі. Потоки грошей можуть бути мінливими, прибутки змінюватися збитками, їхню динаміку далеко не завжди можна передбачити. Але завжди можна оцінити придбану власність з погляду переваг, які вона може дати в майбутньому.

Доцільно застосовувати метод ДДП, якщо:

- є підстави вважати, що у майбутньому грошові потоки можуть істотно змінитися;

- інформації про об'єкт оцінки достатньо для прогнозування майбутніх прибутків (або збитків);

- на потоки фінансів сильно впливає сезонність;

- предмет оцінки є комерційним об'єктом великою кількістюможливі функції;

- нерухомість, що оцінюється, щойно побудована або введена в експлуатацію.

ВАЖЛИВО!Крім очевидних переваг методу, потрібно взяти до уваги фактори, які можуть знизити його достовірність: можливість помилки у здійсненні прогнозів і так звану симпатію оцінюючого.

Практичне застосування методу ДДП

Для прогнозування майбутніх грошових потоків та їх приведення до поточного моменту необхідні такі дані:

- прибутковість (самі грошові потоки);

- терміни розрахунків;

- ставка дисконтування.

Розглянемо їх основі алгоритм розрахунків методом дисконтування грошових потоків.

Вихідна величина для дисконтування грошових потоків

Базою для розрахунків є доходність, тобто реальні грошові потоки від власності, що оцінюється. Враховується « чистий вільний грошовий потік», тобто ті фінанси, які залишаться у розпорядженні власника після вирахування всіх витрат, у тому числі й інвестицій.

Терміни прогнозів

Визначення розрахункового періоду залежить від обсягу відомостей про об'єкт оцінки. Якщо їх достатньо, щоб робити прогнози на тривалий термін, можна вибрати більш тривалий час або підвищити точність оцінки.

В умовах російських економічних реалій середній термін більш менш точний економічних прогнозівскладає 35 років.

Розрахунок коефіцієнта дисконту

Цей показник наводить величину доходів до поточного часу щодо вартості. Для цього потоки грошей потрібно помножити на ставку дисконтування, що є встановленою нормою доходів, на яку може чекати інвестор, який вклав кошти в об'єкт оцінки. При визначенні ставки використовуються такі фактори:

- інфляційний коефіцієнт;

- прибутковість за активами, які не передбачають фінансових ризиків;

- прибуток за рахунок ризику;

- ставка рефінансування;

- відсоток за кредитними вкладами;

- середня вартість капіталу та ін.

Коефіцієнт дисконту визначається за такою формулою:

Кд = 1 / (1 + Сд) N t

- К д - Коефіцієнт дисконту;

- Сд – ставка дисконтування;

- Nt – номер тимчасового періоду.

Порядок застосування методу ДДП

Для адекватного використання методу ДДП необхідно діяти за таким алгоритмом, що зарекомендував себе в оціночній практиці:

- Вибір оцінювального періоду.Як уже говорилося, для російських компанійвін не може перевищувати 35 років, тоді як світова практикавикористовує значно довші періоди оцінки за рахунок зниження кількості неконтрольованих факторів.

- Визначення досліджуваного типу грошового потоку.Можна оцінювати величини грошових потоків в обидві сторони (доходи та збитки) шляхом аналізу фінансової звітності(поточної та за попередні роки) та реальної ринкової ситуації з урахуванням прогнозів. Враховується кілька типів доходів, а саме:

- дійсний валовий дохід (за вирахуванням податку на нерухомість та підприємницьких витрат власника);

- можливий валовий дохід;

- чистий операційний дохід (за вирахуванням капітальних вкладеньта платежів з обслуговування позик);

- грошові потоки до та після сплати податків.

- Розрахунок реверсії– залишкової вартостіоб'єкта оцінки після того, як доходи перестали надходити. Реверсію можна приблизно визначити за допомогою:

- вивчення вартості аналогічних об'єктів на вітчизняному ринку;

- прогнозу ринкової ситуації;

- самостійного розрахунку ставки капіталізації – доходу протягом року, наступний після закінчення прогнозного періоду.

- Обчислення ставки дисконтування.Найскладніший момент у цьому розрахунку – правильно визначити ставку дисконтування, тобто норму доходу. Для цього існує понад 10 економічних методів, кожен з яких має низку переваг і недоліків. Вибирається оптимальний методу кожному конкретному випадку. Фахівці РФ віддають перевагу кумулятивному методу (складання всіх ризиків). У західній практиці найчастіше застосовуються методи:

- порівняння альтернативних інвестицій – найчастіше застосовується в оцінці нерухомості (за ставку визнається прибутковість, що задається інвестором, або доходи від інших проектів цього ж інвестора);

- виділення – обчислюється складний відсотоквід угод щодо аналогічних об'єктів над ринком;

- моніторингу – ґрунтується на регулярному відстеженні ринку для аналізу інвестицій у нерухомість, ставка виводиться шляхом якісного порівняння зведених показників.

- Застосування методу ДДП за обчисленими вихідними показниками. Для обчислення застосовують формулу:

Амортизацію при обліку потоків не враховують. До уваги беруться потоки окремо за кожний рік прогнозного періоду.

ДОВІДКА!У РФ найчастіше вибирається застосування методу ДДП не самі потоки, а чистий операційний дохід без обтяження боргами, оподатковуваний прибутокта готівковий потік за вирахуванням експлуатаційних витрат.

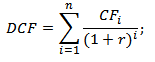

ДДП = ∑ N t = 1 ДП / (1 + Сд) t

- ДДП - дисконтовані грошові потоки;

- ДП – грошовий потік у вибраний період (t);

- Сд - ставка дисконтування (норма доходу);

- t - тимчасовий прогнозний період;

- N – кількість прогнозних періодів прояву грошових потоків.

Чи знаєте ви, що означає дисконтування? Якщо ви читаєте цю статтю, то ви вже чули це слово. І якщо ви поки що не зрозуміли до кінця, що це таке, то ця стаття для вас. Навіть якщо ви не збираєтесь складати іспит Діпіфр, а просто хочете розібратися в цьому питанні, прочитавши цю статтю, ви зможете прояснити для себе Концепція дисконтування.

Ця стаття доступною мовоюрозповідає про те, що таке дисконтування |На простих прикладах у ній показано техніку розрахунку дисконтованої вартості. Ви дізнаєтеся, що таке фактор дисконтування та навчитеся користуватися

Поняття та формула дисконтування доступною мовою

Щоб простіше пояснити поняття дисконтування, почнемо з іншого кінця. А точніше, візьмемо приклад із життя, знайомий кожному.

приклад 1.Уявіть, що ви прийшли до банку і вирішили зробити внесок у розмірі 1000 доларів. Ваші 1000 доларів, покладені в банк сьогодні, за банківської ставки 10% коштуватимуть 1100 доларів завтра: нинішні 1000 доларів + відсотки за вкладом 100 (=1000*10%). Разом за рік ви зможете зняти 1100 доларів. Якщо виразити цей результат через просту математичну формулу, то отримаємо $1000*(1+10%) або $1000*(1,10) = $1100.

Через два роки нинішні 1000 доларів перетворяться на $1210 ($1000 плюс відсотки за перший рік $100 плюс відсотки за другий рік $110=1100*10%). Загальна формула збільшення вкладу за два роки: (1000*1,10)*1,10 = 1210

З часом величина вкладу зростатиме й надалі. Щоб дізнатися, яка сума вам належить від банку через рік, два і т.д., треба суму вкладу помножити на множник: (1+R) n

- де R - Ставка відсотка, виражена в частках від одиниці (10% = 0,1)

- N – кількість років

У цьому прикладі 1000*(1,10) 2 = 1210. З формули очевидно (та й із життя теж), що сума вкладу через два роки залежить від банківської ставки відсотка. Чим вона більша, тим швидше зростає внесок. Якби ставка банківського відсоткабула іншою, наприклад, 12%, то через два роки ви б змогли зняти з вкладу приблизно 1250 доларів, а якщо рахувати точніше 1000*(1,12) 2 = 1254.4

У такий спосіб можна розрахувати величину вашого вкладу у будь-який момент часу у майбутньому. Розрахунок майбутньої вартості грошей в англійській мові називається compounding. Цей термін російською мовою перекладають як «нарощення» або калькою з англійської як «компаундування». Особисто мені більше подобається переклад цього словаяк «приріст» чи «приріст».

Сенс зрозумілий – з часом грошовий внесокзбільшується з допомогою збільшення (приросту) щорічними відсотками. На цьому, власне, побудована вся банківська системасучасної (капіталістичної) моделі світоустрою, у якій час – це гроші.

Тепер погляньмо на цей приклад з іншого кінця. Допустимо, вам потрібно віддати борг своєму приятелю, а саме: через два роки заплатити йому $1210. Натомість ви можете віддати йому $1000 сьогодні, а ваш приятель покладе цю суму в банк під річну ставку 10% і через два роки зніме з банківського вкладу рівно необхідну суму$1210. Тобто ці два грошові потоки: $1000 сьогодні і $1210 за два роки. еквівалентніодин одному. Не важливо, що вибере ваш друг – це дві рівноцінні можливості.

ПРИКЛАД 2.Припустимо, через два роки вам потрібно зробити платіж у сумі $1500. Чому ця сума буде рівноцінною сьогодні?

Щоб розрахувати сьогоднішню вартість, потрібно йти від зворотного: 1500 доларів розділити на (1,10) 2 , що дорівнює приблизно 1240 доларів. Цей процес називається дисконтуванням.

Щоб розрахувати сьогоднішню вартість, потрібно йти від зворотного: 1500 доларів розділити на (1,10) 2 , що дорівнює приблизно 1240 доларів. Цей процес називається дисконтуванням.

Якщо казати простою мовою, то дисконтування – цевизначення сьогоднішньої вартості майбутньої грошової суми (або, якщо говорити більш правильно, майбутнього грошового потоку).

Якщо ви хочете з'ясувати, скільки коштуватиме сьогодні сума грошей, яку ви або отримаєте, або плануєте витратити в майбутньому, вам треба продисконтувати цю майбутню суму за заданою ставкою відсотка. Ця ставка називається "ставкою дисконтування".В останньому прикладі ставка дисконтування дорівнює 10%, 1500 доларів – це сума платежу ( грошового відтоку) через 2 роки, а 1240 доларів - це і є так звана дисконтована вартістьмайбутнього грошового потоку. В англійській мові існують спеціальні терміни для позначення сьогоднішньої (дисконтованої) та майбутньої вартості: future value (FV) та present value (PV). У прикладі вище $1500 – це майбутня вартість FV, а $1240 – це поточна вартість PV.

Коли ми дисконтуємо, ми йдемо від майбутнього до сьогоднішнього дня.

Дисконтування

Коли ми нарощуємо - ми йдемо від сьогоднішнього дняв майбутнє.

Нарощення

Формула для розрахунку дисконтованої вартості або формула дисконтування для цього прикладу має вигляд: 1500 * 1/(1+R) n = 1240.

Математична у випадку буде така: FV * 1/(1+R) n = PV. Зазвичай її записують у такому вигляді:

PV = FV * 1/(1+R) n

Коефіцієнт, на який множиться майбутня вартість 1/(1+R) nназивається фактором дисконтування від англійського слова factor у значенні "коефіцієнт, множник".

У цій формулі дисконтування: R – ставка відсотка, N – кількість років від дати майбутньому до поточного моменту.

Таким чином:

- Compounding або Прирощення – це коли ви йдете від сьогоднішньої дати в майбутнє.

- Discounting або Дисконтування – це коли ви йдете з майбутнього до сьогоднішнього дня.

Обидві «процедури» дозволяють врахувати ефект зміни вартості грошей із часом.

Звичайно, всі ці математичні формули відразу наводять тугу на звичайної людиниале головне, запам'ятати суть. Дисконтування – цеколи ви хочете дізнатися сьогоднішню вартість майбутньої суми грошей (яку вам потрібно буде витратити чи отримати).

Сподіваюся, що тепер, почувши фразу «поняття дисконтування», ви можете пояснити будь-кому, що мається на увазі під цим терміном.

Наведена вартість – це дисконтована вартість?

У попередньому розділі ми з'ясували, що

Дисконтування - це визначення поточної вартості майбутніх грошових потоків.

Чи не так, у слові «дисконтування» чується слово «дисконт» чи російською знижка? Якщо подивитися на етимологію слова discount, то вже в 17 столітті воно використовувалося в значенні «deduction for early payment», що означає «знижка за ранню оплату». Вже тоді багато років тому люди враховували тимчасову вартість грошей. Отже, можна ще одне визначення: дисконтування – це розрахунок знижки за швидку оплату рахунків. Ця «знижка» є мірилом тимчасової вартості грошей або time value of money.

Дисконтована вартість – цепоточна вартість майбутнього грошового потоку (тобто майбутній платіж за вирахуванням «знижки» за швидку оплату). Її ще називають наведеною вартістю, від дієслова «наводити». Говорячи простими словами, наведена вартість – цемайбутня грошова сума, наведенадо поточного моменту.

Якщо бути точним, то дисконтована та наведена вартість – це не абсолютні синоніми. Тому що наводити можна не лише майбутню вартість до поточного моменту, а й поточну вартість до якогось моменту у майбутньому. Наприклад, у першому прикладі можна сказати, що 1000 доларів, наведені до майбутнього моменту (через два роки) при ставці 10% дорівнюють 1210 доларів. Тобто я хочу сказати, що наведена вартість – це ширше поняття, ніж дисконтована вартість.

До речі, в англійській мові такого терміну немає. Це наш суто російський винахід. В англійській мові є термін present value (поточна вартість) та discounted cash flows (дисконтовані грошові потоки). А у нас є термін наведена вартість, і він найчастіше використовується саме у значенні «дисконтована» вартість.

Таблиця дисконтування

Трохи вище я вже наводила формулу дисконтування PV = FV * 1/(1+R) n, яку можна описати словами як:

Дисконтована вартість дорівнює майбутня вартість, помножена на якийсь множник, який називається фактором дисконтування.

Коефіцієнт дисконтування 1/(1+R) n, як видно з самої формули, залежить від ставки відсотка та кількості періодів часу. Щоб не обчислювати його щоразу за формулою дисконтування, користуються таблицею, яка показує значення коефіцієнта залежно від % ставки та кількості періодів часу. Іноді вона називається "таблиця дисконтування", хоча це не зовсім правильний термін. Це таблиця коефіцієнтів дисконтування, що розраховуються, як правило, з точністю до четвертого знака після коми.

Користуватися даною таблицею коефіцієнтів дисконтування дуже просто: якщо ви знаєте ставку дисконтування та кількість періодів, наприклад, 10% і 5 років, то на перетині відповідних стовпців знаходиться потрібний коефіцієнт.

приклад 3.Давайте розберемо найпростіший приклад. Допустимо, вам потрібно вибрати між двома варіантами:

- А) отримати 100,000 доларів сьогодні

- Б) або 150,000 доларів однією сумою рівно через 5 років

Що вибрати?

Якщо ви знаєте, що банківська ставказа 5-річними депозитами становить 10%, то ви легко можете порахувати, чому дорівнює сума 150,000 доларів для отримання через 5 років, наведена до поточного моменту.

Відповідний коефіцієнт дисконтування у таблиці дорівнює 0,6209 (комірка на перетині рядка 5 років та стовпця 10%). 0,6209 означає, що 62,09 цента, отримані сьогодні, дорівнюють 1 долару до отримання через 5 років (при ставці 10%). Проста пропорція:

Таким чином, $ 150,000 * 0,6209 = 93,135.

93,135 — це дисконтована (наведена) вартість суми $150,000 для отримання через 5 років.

Вона менша, ніж 100,000 доларів сьогодні. У даному випадкуСиниця в руках дійсно краще, ніж журавель в небі. Якщо ми візьмемо 100,000 доларів сьогодні, покладемо їх на депозит у банку по 10% річних, то через 5 років ми отримаємо: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*( 1,10) 5 = 161,050 доларів. Це вигідніший варіант.

Щоб спростити це обчислення (обчислення майбутньої вартості за заданої сьогоднішньої вартості), можна також скористатися таблицею коефіцієнтів. За аналогією з таблицею дисконтування цю таблицю можна назвати таблицею коефіцієнтів збільшення (нарощення). Ви можете побудувати таку таблицю самостійно в Excele, якщо використовуєте формулу розрахунку коефіцієнта приращения: (1+R) n.

З цієї таблиці видно, що 1 долар сьогодні за ставки 10% через 5 років коштуватиме 1,6105 доларів.

З цієї таблиці видно, що 1 долар сьогодні за ставки 10% через 5 років коштуватиме 1,6105 доларів.

За допомогою такої таблиці легко буде порахувати скільки грошей потрібно покласти в банк сьогодні, якщо ви хочете отримати певну суму в майбутньому (не поповнюючи внесок). Трохи більше складна ситуаціявиникає, коли ви хочете не тільки покласти гроші на депозит сьогодні, але й збираєтеся щороку додавати певну суму до свого внеску. Як це розрахувати, читайте у статті. Вона називається формула ануїтету.

Філософський відступ для тих, хто дочитав до цього місця

Дисконтування базується на знаменитому постулаті "час гроші". Якщо замислитися, то ця ілюстрація має дуже глибоке значення. Посадіть яблуню сьогодні, і через кілька років ваша яблуня виросте, і ви збиратимете яблука протягом багатьох років. А якщо сьогодні ви не посадите яблуню, то в майбутньому яблук ви так і не спробуєте.

Все, що нам потрібно – це вирішитись: посадити дерево, почати свою справу, стати на шлях, що веде до виконання мрії. Чим раніше ми почнемо діяти, тим більший урожай отримаємо в кінці шляху. Потрібно перетворювати час, відпущений нам у нашому житті, на результати.

«Насіння квітів, яке розпуститься завтра, садить сьогодні».Так кажуть китайці.

Якщо ви мрієте про щось, не слухайте тих, хто вас відмовляє або ставить під сумнів ваш майбутній успіх. Не чекайте вдалого збігу обставин, починайте якомога раніше. Перетворюйте час вашого життя на результати.

Велика таблиця коефіцієнтів дисконтування (відкривається у новому вікні):

Інвестувати - це означає вкласти вільні фінансові ресурсисьогодні з метою одержання стабільних грошових потоків у майбутньому. Як не помилитися і не лише повернути вкладені кошти, а ще й отримати прибуток від інвестицій?

У цій статті наведено не тільки формулу та визначення IRR, але є приклади розрахунків цього показника (в Excel, графічний) та інтерпретації отриманих результатів. Два приклади з життя, з якими стикається кожна людина

За своєю суттю, ставка дисконтування при аналізі інвестиційних проектів — це ставка відсотка, за якою інвестор залучає фінансування. Як її розрахувати?

Оцінюючи капітальних проектів можна використовувати базові методи, такі як ROCE і Payback. В якості альтернативи компанії можуть використовувати техніку DCF (дисконтовані грошові потоки), що розглядається на цій сторінці. За допомогою техніки дисконтованих грошових потоків можна розрахувати такі популяні показники ефективності інвестицій, як чиста наведена вартість (NPV) і внутрішня нормаприбутковості (IRR).

Грошові потоки та релевантні витрати

Для всіх методів оцінки інвестицій, за винятком ROCE, слід враховувати лише відповідні грошові потоки. Ці:

- грошові потоки, що відбудуться у майбутньому;

- грошові потоки, які виникнуть лише у разі реалізації інвестиційного проекту чи проект капітальних інвестицій

При інвестиційній оцінці слід ігнорувати:

- здійснені витрати (витрати, які вже були понесені)

- обов'язкові витрати (витрати, які будуть понесені у будь-якому випадку)

- негрошові витрати

- накладні витрати.

Тимчасова вартість грошей

Гроші, отримані сьогодні, коштують більше за ту ж суму, отриману в майбутньому. Це ключовий принцип інвестиційного аналізу, називається тимчасова вартість грошей.

Це відбувається з трьох причин:

- потенціал для отримання відсотків/витрат на фінансування

- вплив інфляції

- вплив ризику.

Методи дисконтованих грошових потоків (DCF) враховують цю тимчасову вартість при оцінці інвестицій.

Компаундування

Сума, вкладена сьогодні, принесе відсотки. Метод компаундування обчислює майбутнє чи кінцеве значення цієї суми, вкладеної сьогодні кілька років.

Щоб підсумувати суму, показник збільшується на суму відсотків, яку він заробив за період.

Приклад компаундування:

Інвестиції у розмірі 100 доларів США мають бути зроблені сьогодні. Якою є вартість інвестицій через два роки, якщо відсоткова ставка становить 10%?

Рішення

100 доларів США коштуватимуть 121 долар за два роки із відсотковою ставкою 10%.

Формула для компаундування:

Щоб прискорити обчислення змішування, ми можемо використовувати формулу для обчислення майбутнього суми, вкладеної зараз. Формула:

FV = PV * (1 + r) ^ n

де FV = майбутня вартість після n періодів

PV = Поточна або початкова вартість

r = процентна ставка за період

n = кількість періодів

Дисконтування

У потенційному інвестиційному проекті грошові потоки виникатимуть у різні моменти часу. Щоб зробити корисне порівняння різних потоків, всі вони повинні бути перетворені в загальний момент часу, як правило, на сьогоднішній день, тобто грошові потоки дисконтуються.

Поточна вартість (PV) є грошовий еквівалентв даний час щодо дебіторської / кредиторської заборгованостів майбутньому.

Формула для дисконтування

PV = FV / (1 + r) ^ n

Це просто переупорядкування формули, яка використовується для компаундування.

(1 + r) -n називається коефіцієнтом дисконтування чи фактором дисконтування (DF).

Приклад дисконтування:

Що являє собою PV у розмірі 115 000 доларів США, що підлягають отриманню через дев'ять років, якщо r = 6%?

Рішення:

Вартість капіталу

У методах дисконтованих грошових потоків потрібна відсоткова ставка. Існує ряд альтернативних термінів, що використовуються для позначення процентної ставки:

- вартість капіталу

- облікова ставка

- необхідне повернення.

Тут обговорюються різні методи визначення вартості капіталу.

Чиста наведена вартість (NPV)

Для оцінки загального впливу проекту з використанням методів DCF включає дисконтування всіх відповідних потоків грошових коштів, пов'язаних з проектом, до їх поточної вартості (ПВ).

Якщо розглядати відтік проекту як негативний і приплив як позитивний, NPV проекту є сумою наведених цін (PV) всіх потоків, що виникають в результаті виконання проекту.

Правило прийняття рішень:

NPV являє собою надлишки коштів (після фінансування інвестицій), зароблені за проектом, тому:

- якщо NPV позитивний - проект є фінансово життєздатним

- якщо NPV дорівнює нулю - проект ламається навіть

- якщо NPV негативний - проект не є фінансово життєздатним

- якщо компанія має два або більше взаємовиключних проекти, вони повинні вибрати той, у якого найвища NPV

Припущення під час розрахунку чистої наведеної вартості

При розрахунку чистої наведеної вартості зроблено такі припущення про рух коштів:

- всі грошові потоки відбуваються на початку чи наприкінці року

- Початкові інвестиції відбуваються T0

- інші грошові потоки починаються через рік після цього (T1).

Також процентні платежі ніколи не включаються до розрахунку NPV, оскільки вони враховуються за вартістю капіталу.

Приклад використання NPV

Організація розглядає капіталовкладення у нове обладнання. Розрахункові грошові потоки такі.

Вартість капіталу компанії складає 9%.

Розрахуйте NPV проекту, щоб оцінити, чи слід його виконувати. Рішення:

PV припливу коштів перевищує PV відтоку коштів на 29 760 доларів США, а це означає, що проект отримає дохід DCF більше 9%, тобто він отримуватиме профіцит у розмірі 29 760 дол. США після сплати вартості фінансування. Тому його слід проводити.

Переваги та недоліки використання NPV

Переваги

Теоретично спосіб інвестиційної оцінки NPV перевищує й інші. Це тому, що він:

- є абсолютною мірою повернення

- заснований на русі коштів, а не на прибутку

- має призвести до максимізації багатства акціонерів.

Недоліки

- Важко пояснити менеджерам

- Потрібне знання вартості капіталу

- Це відносно складно.

Розрахунок дисконтних факторів

Однак у деяких особливих випадкахможна використовувати методи економлять час.

Дисконтні ануїтети

Ануїтет - це постійний річний грошовий потік протягом кількох років.

Якщо інвестиційна оцінка передбачає постійний річний грошовий потік, можна використовувати спеціальний коефіцієнт дисконтування, відомий як коефіцієнт ануїтету.

Коефіцієнт ануїтету (AF) – це ім'я, присвоєне сумі окремого DF. Формула для коефіцієнта ануїтету:

Приклад використання коефіцієнта ануїтету:

Плата у розмірі 3600 доларів США повинна здійснюватися щороку протягом семи років, перший платіж відбувається за рік. Процентна ставкаскладає 8%. Що таке PV ануїтету.

Рішення:

AF можна знайти за формулою:

Тому PV ануїтету становить $3600 × 5,206 = $18,741.60

Безстрокові виплати, що дисконтуються (перпетуєтет)

Безстроковість – це нескінченний річний грошовий потік.

Поточна вартість (PV) нескінченного грошового потоку визначається за такою формулою:

де, CF – потік коштів, r – ставка дисконтування.

1/r також відомо як коефіцієнт або фактор вічності.

Приклад використання коефіцієнта вічності:

Якою є нинішня вартість 3 000 доларів США, що отримується щороку, якщо відсоткова ставка становить 10%?

Рішення:

Просунуті та відстрочені ануїтети, безстрокові виплати, перпетуїтети

Використання коефіцієнтів ануїтету та факторів нескінченності передбачає, що перший грошовий потік відбуватиметься через рік. Таким чином, коефіцієнти ануїтету або безстроковості знижуватимуть грошові потоки, щоб дати вартість за рік до появи першого грошового потоку. Для стандартних ануїтетів та термінів це дає поточне значення (T0), оскільки перший потік коштів починається з T1.

Будьте обережними: якщо це не так, вам потрібно буде скоригувати свої розрахунки.

В деяких інвестиційних оцінкахрегулярні грошові потоки можуть починатися зараз (при T0), а чи не через рік (T1).

Розрахуйте PV, проігнорувавши платіж при T0 під час розгляду кількості грошових потоків, а потім додавши його до коефіцієнта ануїтету чи вічності.

Приклад використання розширених ануїтетів

Сьогодні розпочинається 5-річна ануїтета у розмірі 600 доларів США. Процентні ставки становлять 10%. Знайдіть PV ануїтету.

Рішення

Це, по суті, стандартний чотирирічний ануїтет з додатковою оплатою T0. PV можна розрахувати так:

PV = 600 + 600 × 3,17 = 600 + 1902 = $ 2,502

Та ж відповідь можна знайти швидше, додавши 1 в AF:

PV = 600 × (1 + 3,17) = 600 × 4,17 = 2,502.

Приклад використання просунутих перпетуїтетів

Безстроковість у розмірі 2000 доларів має розпочатися негайно. Процентна ставка складає 9%. Що таке ПВ?

Рішення

Це, по суті, стандартне безстрокове з додатковою оплатою T0. PV можна розрахувати так:

Знову ж таки, ту ж відповідь можна знайти швидше, додавши 1 до вічності.

Відстрочені ануїтети та перпетуїтети

Деякі регулярні грошові потоки можуть починатися пізніше, ніж T1.

Це стосується:

- застосування відповідного фактора до грошового потоку як завжди

- повернення вашої відповіді назад у T0.

Приклад відстрочених ануїтетів

Для відкладених грошових потоків застосування стандартного коефіцієнта ануїтету визначатиме вартість грошових потоків протягом року до початку, що у цій ілюстрації означає T2. Щоб знайти PV, потрібно додатковий розрахунок, значення має бути повернуто назад до T0.

Що таке PV у розмірі 200 доларів США щороку протягом чотирьох років, починаючи з трирічного періоду, якщо ставка дисконтування становить 5%?

Рішення

Внутрішня норма доходності (IRR)

IRR – це ще один метод оцінки проекту з використанням методів DCF.

IRR є ставкою дисконтування, при якій NPV інвестицій дорівнює нулю. Таким чином, він є беззбитковою вартістю капіталу.

Обчислення IRR з використанням лінійної інтерполяції

Кроки в лінійній інтерполяції:

- Розрахувати дві NPV для проекту за двох різних витрат капіталу

- Використовуйте таку формулу, щоб знайти IRR:

L = нижча відсоткова ставка

H = вища процентна ставка

NL = NPV за більш низькою процентною ставкою

NH = NPV за більш високої процентної ставки.

На наведеній нижче діаграмі показаний IRR, оцінений за формулою.

Правило прийняття рішень:

- проекти повинні прийматися, якщо їх IRR більша, ніж вартість капіталу.

Приклад використання IRR

Прогнозовані грошові потоки потенційного проекту дають NPV у розмірі 50 000 доларів США за ставку дисконтування 10% і NPV у розмірі 10 000 доларів США за ставкою 15%.

Розрахуйте IRR.

Рішення:

Переваги та недоліки IRR

Переваги

IRR має низку переваг, наприклад. Це:

- враховує тимчасову вартість грошей

- є відсотковим і, отже, легко зрозумілим

- використовує грошові потоки без прибутку

- розглядає все життя проекту

- означає, що фірма вибирає проекти, у яких IRR перевищує вартість капіталу, має збільшити багатство акціонерів.

Недоліки

- Це не є показник абсолютної прибутковості.

- Інтерполяція дає лише оцінку, і для точної оцінки потрібне використання програми роботи з електронними таблицями.

- Це досить важко розрахувати.

- Нетрадиційні грошові потоки можуть призводити до багатьох IRR, що означає, що метод інтерполяції не може бути використаний.

Проблеми з підходом IRR

Інтерполяція дає лише оцінку (і для точної оцінки потрібне використання програми для роботи з електронними таблицями). Сама вартість розрахунку капіталу є лише приблизною оцінкою, і якщо різниця між необхідним поверненням і IRR мала, це відсутність точності може означати, що приймається неправильне рішення.

Іншим недоліком IRR є те, що нетрадиційні грошові потоки можуть призвести до відсутності IRR або кількох IRR. Наприклад, проект з відтоком у T0 і T2, але дохід у T1 може, залежно від розміру грошових потоків, мати на різних графіках кілька різних профілів (див. нижче). Навіть там, де проект має один IRR, з графіка видно, що правило прийняття призведе до неправильного результату, оскільки проект не отримує позитивну NPV за будь-яку ціну за капітал.

NPV проти IRR

Як NPV, і IRR - це методи оцінки інвестицій, які сприяють дисконтуванню грошових потоків і перевершують основні методи, такі як ROCE чи окупність. Однак для розрізнення двох взаємовиключних проектів можна використовувати тільки NPV, оскільки наведена нижче діаграма демонструє:

Профіль проекту A такий, що він має нижчий IRR, і застосування правила IRR віддало б перевагу проекту B. Однак в абсолютному вираженні A має більш високу NPV за вартістю капіталу компанії і тому має бути кращою.

Таким чином, NPV найкраще підходить для вибору між проектами.

Перевага NPV полягає в тому, що він говорить про абсолютне збільшення багатства акціонерів в результаті ухвалення проекту за поточної вартості капіталу. IRR просто говорить нам, наскільки вартість капіталу може зрости до того, як проект не буде коштувати ухвалення.

Змінена внутрішня норма прибутку (MIRR) вирішує багато цих проблем за допомогою звичайного IRR

Також на тему інвестиційна оцінка

- Котирування капіталу

- Інвестиційна оцінка. Інші аспекти

У статті докладно розповімо про дисконтування грошових потоків, формулу розрахунку та аналізу на Excel.

Дисконтування грошових потоків. Визначення

Дисконтування грошових потоків (англ. Discounted cash flow, DCF, дисконтована вартість) – це приведення вартості майбутніх (очікуваних) грошових платежів до поточного часу. Дисконтування грошових потоків ґрунтується на важливому економічному законіспадної вартості грошей. Іншими словами, згодом гроші втрачають свою вартість порівняно з поточною, тому необхідно за точку відліку взяти поточний момент оцінки та всі майбутні грошові надходження(прибутки/збитки) призвести до теперішнього часу. Для цього використовують коефіцієнт дисконтування.

Як розрахувати коефіцієнт дисконтування?

Коефіцієнт дисконтуваннявикористовується приведення майбутніх доходів до поточної вартості з допомогою перемноження коефіцієнта дисконтування і потоків платежів. Нижче показано формулу розрахунку коефіцієнта дисконтування:

де: r – ставка дисконтування; i – номер тимчасового періоду.

|

★ |

Дисконтування грошових потоків. Формула розрахунку

DCF ( Discounted cash flow)– дисконтований грошовий потік;

CF ( CashFlow) – грошовий потік у період I;

r – ставка дисконтування (норма доходу);

n – кількість часових періодів, якими виникають грошові потоки.

Ключовим елементом у формулі дисконтування грошових потоків є ставка дисконтування. Ставка дисконтування показує, яку норму прибутку слід очікувати інвестору під час вкладення у той чи інший інвестиційний проект. Ставка дисконтування використовує безліч факторів, які залежать від об'єкта оцінки, і може включати: інфляційну складову, дохідність за безризиковими активами, додаткову норму прибутку за ризик, ставку рефінансування, середньозважену вартість капіталу, відсоток банківським вкладамі т.д.

Розрахунок норми доходу (r) для дисконтування грошових потоків

Існує досить багато різних способівта методів оцінки ставки дисконтування (норми доходу) в інвестиційному аналізі Розглянемо докладніше переваги та недоліки деяких методів розрахунку норми прибутковості. Даний аналізпредставлений у таблиці нижче.

|

Методи оцінки ставки дисконтування |

Переваги |

Недоліки |

| Моделі CAPM | Можливість обліку ринкового ризику | Однофакторність, необхідність наявності звичайних акційна фондовому ринку |

| Модель Гордона | Простота розрахунку | Необхідність наявності звичайних акцій та постійних дивідендних виплат |

| Модель середньозваженої вартостікапіталу (WACC) | Врахування норми доходу як власного, так і позикового капіталу | Складність оцінки прибутковості власного капіталу |

| Модель ROA, ROE, ROCE, ROACE | Можливість урахування рентабельності капіталів проекту | Не облік додаткових макро, мікро факторів ризику |

| Метод E/P | Облік ринкового ризику проекту | Наявність котирувань на фондовому ринку |

| Метод оцінки премій на ризик | Використання додаткових критеріїв ризику щодо оцінки ставки дисконтування | Суб'єктивність оцінки премії за ризик |

| Метод оцінки на основі експертних висновків | Можливість врахувати фактори ризику проекту, що слабоформалізуються. | Суб'єктивність експертної оцінки |

Ви можете докладніше дізнатися про підходи для розрахунку ставки дисконтування у статті « ».

|

★ (розрахунок коефіцієнтів Шарпа, Сортіно, Трейнора, Калмара, Модільянки бета, VaR) + прогнозування руху курсу |

Приклад розрахунку дисконтованого грошового потоку в Excel

Для того щоб розрахувати дисконтовані грошові потоки необхідно за вибраним тимчасовим періодом (у нашому випадку річні інтервали) докладно розписати всі очікувані позитивні та негативні грошові платежі (CI – CashInflow, CO – CashOutflow). За грошові потоки в оціночній практиці беруть такі платежі:

- Чистий операційний дохід;

- Чистий потік готівки за винятком витрат на експлуатацію, земельного податкута реконструювання об'єкта;

- Оподатковуваний прибуток.

У вітчизняній практиці зазвичай використовують період 3-5 років, в іноземній практиці період оцінки становить 5-10 років. Введені дані є основою подальшого розрахунку. На малюнку нижче показано приклад введення початкових даних Excel.

На наступному етапі розраховується грошовий потік щодо кожного з часових періодів (колонка D). Однією з ключових завдань оцінки грошових потоків є розрахунок ставки дисконтування, у разі вона становить 25%. І була отримана за такою формулою:

Ставка дисконтування= Безризикова ставка + Премія за ризик

За безризикову ставку було взято ключову ставку ЦБ РФ. Ключова ставка ЦБ РФ на даний момент становить 15% і премія за ризики (виробничі, технологічні, інноваційні та ін) була розрахована експертно на рівні 10%. Ключова ставка відображає дохідність за безризиковим активом, а премія за ризик показує додаткову норму прибутку на існуючі ризики проекту.

Докладніше дізнатися про розрахунок безризикової ставки можна в наступній статті:

Після цього необхідно привести отримані грошові потоки до початкового періоду, тобто помножити їх на коефіцієнт дисконтування. Через війну сума всіх дисконтованих грошових потоків дасть дисконтовану вартість інвестиційного об'єкта. Формули розрахунку будуть наступні:

Грошовий потік (CF)= B6-C6

Дисконтований грошовий потік (DCF)= D6/(1+$C$3)^A6

Сумарний дисконтований грошовий потік (DCF)= СУМ(E6:E14)

Через війну розрахунку отримали дисконтовану вартість всіх грошових потоків (DCF) рівну 150 981 крб. Цей грошовий потік має позитивне значення, це свідчить про можливість подальшого аналізу. При проведенні інвестиційного аналізу необхідно зіставити підсумкові значення дисконтованого грошового потоку за різними альтернативними проектами, це дозволить проранжувати їх за рівнем привабливості та ефективності у створенні вартості.

Методи інвестиційного аналізу, що використовують дисконтовані грошові потоки

Слід зазначити, що дисконтований грошовий потік (DCF) у своїй формулі розрахунку схожий на чистий дисконтований дохід (NPV). Головна відмінність полягає у включенні початкових інвестиційних витрат у формулу NPV.

Дисконтований грошовий потік (DCF) використовують у багатьох методах оцінки ефективності інвестиційних проектів. Через те, що ці методи використовують дисконтування грошових потоків, їх називають динамічними.

- Динамічні методи оцінки інвестиційних проектів

- Чистий дисконтований дохід (NPV,NetPresentValue)

- Внутрішня норма прибутку ( IRR, Internal Rate of Return)

- Індекс прибутковості (PI, Profitability index)

- Еквівалент щорічної ренти (NUS, Net Uniform Series)

- Чиста норма доходності ( NRR, Net Rate of Return)

- Чиста майбутня вартість ( NFV,NetFutureValue)

- Дисконтований термін окупності (DPP,DiscountedPayback Period)

Більш докладно дізнатися про методи розрахунку ефективності інвестиційних проектів ви можете у статті «Статті».

Крім лише дисконтування грошових потоків існую більше складні методи, які на додаток враховують реінвестування грошових платежів

- Модифікована чиста норма рентабельності ( MNPV, Modified Net Rate of Return)

- Модифікована норма прибутку ( MIRR, Modified Internal Rate of Return)

- Модифікований чистий дисконтований дохід ( MNPV,ModifiedPresentValue)

|

★ (розрахунок коефіцієнтів Шарпа, Сортіно, Трейнора, Калмара, Модільянки бета, VaR) + прогнозування руху курсу |

Переваги та недоліки показника DCF дисконтування грошових потоків

+) Використання ставки дисконтування є безперечною перевагою даного методу, оскільки дозволяє привести майбутні платежі до поточної вартості та врахувати можливі фактори ризику при оцінці інвестиційної привабливостіпроекту.

-) До недоліків можна віднести складність прогнозування майбутніх грошових потоків по інвестиційному проекту. До того ж важко відобразити у ставці дисконтування зміни довкілля.

Резюме

Дисконтування грошових потоків є основою розрахунку багатьох коефіцієнтів оцінки інвестиційної привабливості проекту. Ми розібрали на прикладі алгоритм розрахунку дисконтованих грошових потоків в Excel, їх існуючі переваги та недоліки. З вами був Іван Жданов, дякую за увагу.

Запитання:Який спосіб розрахунку очікуваного грошового потоку можна застосувати з метою оцінки цінності використання об'єкта інвестиційної нерухомості у банку?

Відповідь:Оцінка цінності використання об'єкта інвестиційної нерухомості може здійснюватись методом дисконтування грошових потоків (Прибутковий метод).

Обґрунтування:Метод дисконтування потоків коштів — це спосіб, що використовується для оцінки об'єктів нерухомості на підставі аналізу майбутніх доходів від експлуатації об'єкта, наведених до поточної вартості, що дозволяє спрогнозувати величину майбутніх надходжень. В операціях дисконтування грошовий потік розраховується від майбутнього до сьогодення.

Довідково

Дисконтування (Present Value, PV) – визначення вартості грошових потоків, що належать до майбутніх періодів.

Інвестиційна нерухомість використовується банком отримання орендного доходу. Відповідно до п. 22 НСФО 40 для визначення цінності використання об'єкта інвестиційної нерухомості розраховується поточна вартість майбутніх потоків грошових коштів, що виникають від його безперервного використання та продажу після закінчення строку корисного використання, із застосуванням відповідної ставки дисконтування.

Довідково

Цінність використання об'єкта інвестиційної нерухомості — поточна вартість майбутніх потоків грошових коштів, виникнення яких очікується від використання об'єкта інвестиційної нерухомості та його вибуття, що триває, в кінці терміну корисного використання (оцінюється за передбачуваною вартістю вибуття)<*>

.

Сутність методу дисконтування полягає в наступному:

1. Визначаємо прогнозований період , протягом якого відбувається оцінка грошових коштів, що надходять ( не більше п'яти років згідно з п. 22 НСФО 40).

2. Розраховуємо чистий потік коштів (різниця між доходами та витратами) по кожному році, включеному в прогнозований період, ґрунтуючись на даних бухгалтерських документів(звіту про рух коштів, звіту про прибутки та збитки тощо) та умови договору оренди тощо.

3. Визначаємо ставку дисконтування.

На замітку

Ставка дисконтування має відображати поточні ринкові оцінкитимчасової вартості грошових коштів та ризиків, характерних для інвестиційної нерухомості на дату розрахунку суми її знецінення. Як ставку дисконтування може застосовуватися ставка рефінансування Нацбанку<*>

.

4. Здійснюємо дисконтування чистого грошового потоку за роками (наводимо фінансові потоки до початкового періоду), використовуючи таку формулу:

CF - грошові потокиу тимчасові періоди «i», до яких надходять фінансові потоки;

i - рік (крок) розрахунку;

r - річна ставка дисконту;

n - період прогнозування.

Довідково

Потоки коштів — надходження та виплати коштів, що виникають у процесі діяльності банку<*>

.

При визначенні майбутніх потоків коштів, що виникають від використання та продажу інвестиційної нерухомості, не враховуються очікувані надходження чи вибуття коштів внаслідок<*> :

— майбутню реструктуризацію, щодо якої банком не визнано зобов'язань;

- Майбутніх вкладень в інвестиційну нерухомість;

- Виплат (надходжень) податку на прибуток.

5. Визначаємо сумарне значення накопиченого дисконтованого грошового потоку за прогнозний період.

Позитивне значення дисконтованого доходу означає, наскільки зросте вартість вкладеного капіталу результаті реалізації проекту з інвестиційною нерухомістю. Якщо значення дисконтованого доходу дорівнює нулю, проект не принесе ні прибутку, ні збитків. Негативне значення дисконтованого доходу покаже, які збитки зазнає банк від об'єкта інвестиційної нерухомості.

Для наочності наведемо приклад розрахунку значень дисконтованих грошових потоків (DCF) (Дані в таблиці наведені умовно):

Таблиця

| Показники | 1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік |

| Чистий грошовий потік (CF), дол. США (умовно) | 20384 | 20985 | 21563 | 22412 | 22450 |

| Ставка дисконтування (r), %<*> | 10 | 10 | 10 | 10 | 10 |

| Дисконтований грошовий потік (DCF), дол. США | 18531 <**> | 17343 <**> | 16213 <**> | 15351 <**> | 13944 <**> |

| ———————————

<*>Як ставку дисконтування наведено ставку рефінансування Нацбанку. <**>Розшифрування розрахунків значень дисконтованих грошових потоків у кожному році: 1-й рік: 18531 = 20384 / (1 + 0,10) 1 ; 2-й рік: 17343 = 20985 / (1 + 0,10) 2 ; 3-й рік: 16213 = 21563 / (1 + 0,10) 3 ; 4-й рік: 15351 = 22412 / (1 + 0,10) 4 ; 5-й рік: 13944 = 22450 / (1 + 0,10) 5 . |

|||||

Сума всіх значень чистого дисконтованого грошового потоку становитиме 81 382 дол. США. (18531+17343+16213+15351+13944).

Оскільки підсумковий показник має позитивне значення, можна говорити про привабливість (прибутковість) використання об'єкта інвестиційної нерухомості.