Новини зірок

Сутність розрахунків із соціального страхування та забезпечення. Розрахунки із соціального страхування

Сплата страхових внесків на обов'язкове пенсійне, медичне та соціальне страхування у зв'язку з материнством та на випадок тимчасової непрацездатності регулюється Федеральним законом№ $212$-ФЗ від $24$ липня $2009$ р. Усі платники даних внесків діляться на дві групи, зі своїм порядком сплати внесків та надання звітності:

Малюнок 1.

Зауваження 1

Роботодавець нараховує страхові внескина виплати, пов'язані з трудовими відносинами, на виплати за договорами цивільно-правого характеру, авторського замовлення та ліцензійними угодами. Це не стосується розрахунків з індивідуальними підприємцями. Вони сплачують страхові внески самі за себе.

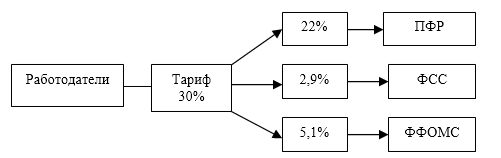

Внески сплачують у три фонди: Пенсійний фондРосії (ПФР), Фонд соціального страхування (ФСС) та Фонд обов'язкового медичного страхування(ФФОМС). Загальний основний тариф становить $30%. Для низки роботодавців визначено пільгові тарифи.

Малюнок 2.

Нараховуються внески до кожного позабюджетного фонду за загальним тарифом досі, коли виплати на користь кожного співробітника не перевищать граничну суму. Виплати при цьому розраховуються наростаючим підсумком за календарний рік. Для кожного фонду граничний розміріндивідуальний.

У ФСС перераховують не лише внески на соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством, але ще й внески на страхування від нещасних випадків та профзахворювань. Їхня друга назва - внески на травматизм. Базою нарахування служать самі виплати, як і звичайних страхових внесків. Внески на травматизм мають особливості. У них нема граничної базидля подальшого застосування зниженого тарифу. Ще одна специфічна особливість, якщо у цивільно-правовому договорі передбачено внески на травматизм, то роботодавець зобов'язаний їх перерахувати до ФСС. При цьому звичайні страхові внески у соцстрах за договорами такого виду не нараховуються.

У бухгалтерському обліку роботодавці нараховують внески щомісяця того місяця, якого дані внески ставляться. З відпускних страхові внески нараховуються паралельно з відпускними не пізніше ніж за $3$ до початку відпустки.

Для бухгалтерського облікустрахових внесків застосовується рахунок $69$ «Розрахунки по соціальному страхуваннюі забезпечення» та низку субрахунків до нього. Проведення формуються наступним чином:

- Дебет $20$ ($25$, $26$, $44$….)

- Кредит $69$ «Розрахунки із соціального страхування та забезпечення»

- субрахунки «Розрахунки з ПФР», «Розрахунки з ФФОМС», «Розрахунки з ФСС із внесків на випадок тимчасової непрацездатності та материнства», «Розрахунки з ФСС з внесків від нещасних випадків та профзахворювань»

Сплачені внески відбиваються проводкою:

- Дебет $69$ «Розрахунки із соціального страхування та забезпечення»

- Кредит $51$ «Розрахунковий рахунок»

Зауваження 2

Перерахування страхових внесків треба зробити не пізніше п'ятнадцятого числа місяця, що слідує за місяцем нарахування. Сплачуються внески до кожного позабюджетного фонду окремими платіжними дорученнями в рублях та копійках.

За несплату страхових внесків до ФСС та ПФР передбачено штрафи:

- за несплату або неповну сплату через заниження розрахункової бази, неправильного розрахунку або інших неправомірних дій – $20% недоїмки;

- за навмисну несплату або неповну сплату – $40% недоїмки;

- за неповну сплату внесків «по травматизму» - $20% від суми до сплати;

- за навмисну несплату або неповну сплату внесків «за травматизмом» - $40% від суми до сплати.

Для розрахунку страхових внесків необхідно виплати кожному співробітнику помножити на тариф конкретного позабюджетного фонду. Сума таких виплат називається базою.Для розрахунку бази із загальної суми виплат віднімаються винагороди, звільнені від внесків. База визначається наприкінці місяця наростаючим підсумком щодо кожного працівника індивідуально. Для цього ведеться картка індивідуального обліку виплат та внесків. У розрахунок беруться лише суми, нараховані у цій організації. Внески нараховують із виплат лише у рамках трудових відносин. Дохід у натуральній формі, також оподатковується страховими внесками.

Існують виплати, які є об'єктом оподаткування страховими внесками. Це виплати за не трудові відносини. До них належать дивіденди. Не оподатковуються виплати за договорами купівлі-продажу, оренди, позички чи позики. Існують виплати, які звільнені від внесків статтею $9$ закону № $212$-ФЗ:

- державну допомогу;

- компенсації, крім компенсацій за невикористану відпустку;

- матеріальна допомога одноразова пов'язана зі стихійним лихом чи надзвичайними обставинами;

- матеріальна допомога при народженні чи усиновленні дитини, у сумі до $50000$ рублів;

- матеріальна допомога у разі смерті члена сім'ї;

- матеріальна допомога трохи більше $4000$ рублів однією співробітника на рік;

- суми на особисте страхування працівників;

- оплата додаткового пенсійного страхуванняу сумі трохи більше $12000$ рублів;

- плата за додаткове соціальне забезпечення;

- суми, перераховані на недержавне пенсійне забезпечення;

- вартість форменого одягу;

- плата за навчання;

- відшкодування процентів за кредитами на купівлю житла для працівників;

- витрати на відрядження;

- інші поодинокі виплати.

У таблиці представлені виплати, із зазначенням чи включаються вони до бази страхових внесків чи ні.

264 29.07.2019 4 хв.Згідно російському законодавствувсі роботодавці незалежно від обсягу штату та виду діяльності зобов'язані своєчасно виплачувати як заробітну плату співробітникам, а й цілий комплекс соціальних витрат. Більшість із них пов'язані зі сферою державного страхуваннята медичного обслуговування громадян та необхідні для забезпечення низки послуг для працівників. За несплату внесків передбачено адміністративні заходи покарання, аж до ліквідації підприємства та зупинення провадження. У статті ми розглянемо основні витрати на соціальне страхування на 2018 рік.

Витрати по соцстраху

Усі обов'язкові соціальні внески для компаній встановлені ФЗ №212 від 2009 року. Відповідно до закону, до обов'язкових виплат відносять:

- Внески до Пенсійного фонду. Вони становлять 22% від середньомісячної заробітної плати та впливають на нарахування соціальної пенсії працівникам у майбутньому;

- Внески до ФОМС. становлять 5,1%, вони йдуть на обов'язкові форми медичного страхування незалежно від наявності страховки у приватній організації у працівника;

- Внески до ФСС. становлять 2,9%. Необхідні у разі тимчасової непрацездатності співробітника (оплату лікарняного), деякі декретні виплати.

Залежно від виду діяльності в РФ розроблено окремий виглядвиплат до ФСС – вони спрямовані на страхування від нещасних випадків та виробничих травм, а також на оплату лікування з професійних хвороб. Ставка за такими внесками варіюється від 0,2 до 8,5% і залежить від умов праці. Регулювання виплат, а також визначення ризику підприємства регулюється ФЗ №125 від 1998 року та ФЗ №179 від 2005 року.

Усі обов'язкові страхові внески розраховують від окладу працівника за підсумками кожного місяця. Перевірити виплати, здійснені роботодавцем, можна на сайті ФСС, а деякі організації включають цей пункт у щомісячний квиток із зарплати.

Облік та їх забезпечення

Сьогодні на державному рівнідля малого бізнесу суттєво спростили ведення банківського обліку, проте ряд організацій зобов'язаний здійснювати цей процес за чинними правилами. Соціальні витратискладають окрему статтю витрат та поділяються на наступні субрахунки:

- 69.1 – розрахунки щодо внесків до ФСС;

- 69.2 – щодо внесків до ПФР;

- 69.3 – за внесками до ФОМС;

- 69.11 – витрати на соціальне страхування від нещасних випадків на виробництві та захворювання.

Усе обов'язкові внескиорганізації із соцстраху безпосередньо пов'язані з доходами компанії, тому їх виведення відбувається на спеціальні рахунки по дебету, а відображаються вони за кредитом, оскільки це постійний і обов'язковий платіж. При їхньому обліку обов'язково вказувати номер рахунку у кореспонденції, оскільки це необхідно для відстеження прозорості бухгалтерського обліку. Щомісячні витрати організації позначаються під номерами 20, 25, 26 та 44. Після проведення операції виводиться позначка К.51, що означає, що платіж здійснено.

приклад

Наприклад, загальна заробітня платаспівробітникам ТОВ "Юпітер +" за період склала 100 тис. рублів. Відповідно до цієї суми здійснюються такі виплати:

- Д.44. - К. 70 - нарахування зарплати, 100000 рублів;

- Д.44 – К. 69.1 – нарахування внесків до ФСС, 2900;

- Д.44 – К. 69.2 – нарахування внесків до ПФР, 22000;

- Д.44 - К. 69.3 - нарахування внесків у ФОМС, 5100;

- Д.44 – К. 69.11 – нарахування внесків до ФСС від нещасних випадків, 200.

Після оплати платежу цифра в індексі «К» змінюється на 51 у всіх випадках, крім утримання ПДФОіз заробітної плати, ця виплата позначається К. 68.1.

ІП не зобов'язані вести регулярний бухгалтерський облік, проте всі виплати із соціального страхування вони здійснюють за тим самим методом із поділом на ту чи іншу виплату.

Строки виплати внесків

Оплата всіх соціальних внесків має бути проведена до 15 числа кожного місяця.Незважаючи на велику кількість платежів, одержувачем регулярних виплат від роботодавця є лише ПФР та ФСС. При перерахуванні грошей до цих інстанцій необхідно вказати реєстраційний номер роботодавця. Цей же номер необхідно вказувати при складанні щоквартального звіту, де зазначаються всі показники із заробітної плати та витрат за соціальними внесками.

Оплата всіх соціальних внесків має бути проведена до 15 числа кожного місяця.Незважаючи на велику кількість платежів, одержувачем регулярних виплат від роботодавця є лише ПФР та ФСС. При перерахуванні грошей до цих інстанцій необхідно вказати реєстраційний номер роботодавця. Цей же номер необхідно вказувати при складанні щоквартального звіту, де зазначаються всі показники із заробітної плати та витрат за соціальними внесками.

Щокварталу потрібно заповнення двох звітів – за формою 4-ФСС та РСВ-1 для Пенсійного фонду. Подавати звіт для Фонду страхування слід у строк до 20 числа кожного звітного місяця. Ця вимогавідноситься лише до традиційних паперових носіїв, якщо звітність надається електронною поштою, то дається 5 додаткових днів.

До Пенсійного Фонду заповнену форму необхідно подати не пізніше 15 числа місяця після закінчення звітного періоду, для електронних форм документації строк збільшено на 5 днів.

Відео

У відео розповідають про обов'язкові страхові та пенсійні внескироботодавця на 2018 рік.

Висновки

- Роботодавець зобов'язаний сплачувати внески на працівників залежно від їхнього окладу. Це виплати у ФСС, ПФР та ФОМС.

- Для всіх організацій, крім ІП, необхідно вести бухгалтерську звітність , в якій відображається факт нарахування соціального внеску, так і його виплати. Для цього використовують встановлені коди.

- Компанія повинна проводити виплату не пізніше 15 числа, а також надавати до ФСС та ПФР повний звіт за кожен квартал щодо нарахування зарплати та оплати соціальних внесків.

У процесі життя кожної людини може настати період непрацездатності, пов'язаний із травматизмом, хворобою чи народженням дитини. У зазначені моменти часу громадянин неспроможна здійснювати свою трудову функцію як наслідок, отримувати доход. З метою мінімізації зазначених негативних наслідків у Росії існує та функціонує ФСС, який здійснює оплату фізичним особам відповідного часу, а також збирає з роботодавців необхідні для цієї мети внески. У зв'язку з цим важливе значеннянабуває облік розрахунків із соціального страхування та забезпечення.

Соціальне страхування

У 2016 році розмір, порядок та способи сплати роботодавцями внесків на соцстрах встановлювалися Федеральним законом від 24.07.2009 № 212-ФЗ.

Проте починаючи з 1 січня 2017 року набирають чинності нові редакції Федеральних законів № 255-ФЗ, № 125-ФЗ та НК РФ, які регламентуватимуть питання обчислення та сплати внесків на соціальне страхування.

Законодавством визначаються та вводяться в дію тарифи на соцстрах у розмірі 2,9%.

Випадки зниження ставки, використовуваної визначення розміру відрахувань, як і підстави застосування підвищеного коефіцієнта, також вказано у положеннях нової редакції Податкового кодексуРФ.

Більше того, Уряд Російської Федераціївидало Постанову від 29.11.2016 № 1255, якою передбачило граничну величинудоходу працівника, до досягнення якої сплачуються внески на соцстрах, у розмірі 755 000 рублів. Зазначена величина підлягає коригуванню на відповідні коефіцієнти наростаючим результатом.

Після досягнення цього ліміту роботодавець звільняється від обов'язку визначення та здійснення відрахувань на користь ФСС.

Також слід зазначити, що розрахунки із соціального страхування та забезпечення полягають не тільки в систематичному отриманні внесків від роботодавців та оплаті лікарняних листків, а й в інших соціальних гарантіях, що надаються співробітникам, наприклад:

- видача та оплата санаторно-курортних путівок;

- компенсація витрат на проїзд до місця відпочинку та назад;

- повернення роботодавцям сум переплат за внесками;

- залік наднормативних відрахувань;

- оплата бюлетенів за рахунок коштів ФСС;

- виділення страхувальником грошей на виплату лікарняних;

- відшкодування Фондом витрат підприємств.

Слід пам'ятати, що це відрахування розраховуються і перераховуються на адресу ФСС Росії з відрахуванням сум, вже виплачених компаніями своїм співробітникам самостійно.

Облік розрахунків із соціального страхування

З урахуванням різноманіття взаємовідносин у соціальній сфері перед кожним підприємством виникає необхідність правильного та безпомилкового ведення бухгалтерського обліку та здійснення операцій, що проводяться.

Міністерство фінансів Російської Федерації видало Наказ від 31.10.2000 № 94н, яким набрало чинності План рахунків бухобліку. Названий алгоритм оформлення бухгалтерських операційповинен застосовуватись при обліку вітчизняними організаціями розрахунків із соціального страхування.

Залежно від конкретного виду операцій, пов'язаних із соцстрахом, слід застосовувати рахунок 69, який використовується для узагальнення даних про взаємини із ФСС Росії.

Для того, щоб належним чином оформити взаєморозрахунки із соціального страхування, роботодавцю слід відкрити субрахунок 69-1. Він використовується для оформлення проводок, пов'язаних виключно із соцстрахом.

План рахунків, введений у дію Наказом Міністерства фінансів Російської Федерації від 31.10.2000 № 94н, прямо передбачає, що у рахунку «розрахунки із соціального страхування і забезпечення» по дебету відбиваються суми платежів, скоєних юридичною особою чи ИП.

По кредиту ж враховуються кошти, що надходять.

Більш детально порядок відображення в бухгалтерському обліку організації розрахунків із соцстраху буде виглядати так:

- допомоги за рахунок Фонду соціального страхування Російської Федерації, нараховані організацією на користь працівників у зв'язку з хворобою, народженням дитини або доглядом за дітьми, відображаються за дебетом рахунка 69.1, якому кредитує 70;

- перерахування внесків до ФСС проводиться у вигляді 69.1 – 51;

- якщо виплати на адресу співробітників здійснюються за рахунок коштів Фонду соціального страхування, таку операцію слід відображати на дебеті 70, якому кореспондує кредит 51;

- внески у соцстрах оформлюються за Дп 20, 23, 25, 26, 29, 44, 91.2 тощо, а також за Кт 69.1;

- компенсації, що видаються співробітникам з каси, проводяться за дебетом рахунка 69, кредитом 50;

- нарахування пені та штрафів - К99, Д69;

- повернення сум переплати виходячи з заяви страхувальника оформляється як 51-69.1.

Слід наголосити, що, незважаючи на нововведення в системі регулювання правовідносин, пов'язаних з ФСС Росії, порядок обліку розрахунків із соціального страхування та забезпечення, передбачений у Наказі Міністерства фінансів Російської Федерації від 31.10.2000 № 94н, залишається без змін.

У 2017 році операції, які здійснюються в рамках соціального страхування, оформлюються тими самими проводками, які застосовувалися роком раніше.

Як висновок слід зазначити, що правильне та бездоганне ведення вітчизняними підприємствамибухгалтерського обліку дозволить як правильно відбивати і контролювати взаємовідносини між компанією та Фондом соціального страхування Російської Федерації, а й у будь-який момент провести інвентаризацію стану розрахунків.

Ігнорування ж порядку обліку розрахунків із соціального страхування та забезпечення може бути підставою для залучення підприємства до відповідної відповідальності.

Більше того, з урахуванням широкого спектра можливого використання внесків та виконання обов'язку щодо виплати компенсації достовірний та прозорий облік необхідний. Він дозволить не лише уникнути недоплат по внесках, а й допоможе вчасно виявити наявність наднормативних відрахувань, а також перевищення сплачених компенсацій над сумою обчислених внесків. Як наслідок, це дозволить оперативно подати заяву про залік чи повернення переплати.

Сучасне суспільство соціалізоване. Ще сторіччя тому людина могла лише мріяти про «соцпакет». Сплата податків та інших внесків не передвіщала жодних вигод для простого робітника. З роками все змінилося. Звичайно, зараз система соціального забезпечення далеко не ідеальна, але існує. У зв'язку з чим кожен офіційно працевлаштований громадянин накопичує частину коштів у федеральних фондах. Місія обчислення та переказу коштів, як і саме соціальне фінансування, покладено на плечі роботодавця. Облік розрахунків із забезпечення та - одна з найбільш об'ємних операцій. Розглянемо її докладніше.

Що таке страхові виплати?

У відповідність до законодавства РФ створено три спеціалізовані федеральні позабюджетні фонди соціального обслуговуваннягромадян: соціальне страхування, медичне обслуговуваннята пенсійне забезпечення (ФСС, ФОМС ЗМС та ПФ відповідно). У кожен із фондів юридична особа за своїх працівників перераховує певну суму.

При наступі страхового випадкувідповідний фонд здійснює виплати фізичній особі, яка має певний страховий стаж. Отримання коштів відбувається через бухгалтерію роботодавця.

Рахунок для обліку соціальних розрахунків

Облік розрахунків із забезпечення здійснюється з використанням рахунку 69. Він має активно-пасивну структуру. За внесками до кожного із позабюджетних фондів відкривають субрахунки:

- 69/01 "Розрахунки з ФСС";

- 69/02 "Розрахунки з ПФ";

- 69/03 "Розрахунки з ФОМС".

Здійснювати соціальні відрахування за працівника – зобов'язання підприємства. У такому разі рахунок «Розрахунки із соціального страхування та забезпечення» - актив чи пасив балансу? Найчастіше дані відображаються тільки в пасиві, але не виключено і відображення в активі, адже рахунок активно-пасивний та кінцеве сальдо можуть утворитися у будь-якій частині рахунку.

Збільшення сум за внесками у ФСС, ФОМС та ПФ, а також їх нарахування показують у кредиті рахунки 69. У частині витрат величину вказують у рахунках витрат на матеріальне забезпечення працівників, тобто в дебет тих самих рахунків, на яких відображають суму заробітної плати . Для працівників основного виробництва буде використано дебет 20, для адміністративних – дебет 26. Торгові підприємства списують суми на 44 рахунок.

При оплаті сум із соціального забезпечення працівників рахунок 69 дебетується, цим у бухгалтерському обліку відбивається процес виконання зобов'язань підприємством.

Роль відрахувань до ФСС

Фонд соціального страхування - другий за величиною у Росії. Тут накопичуються суми, що перераховуються платниками податків усієї країни. Частина коштів фінансується з допомогою держави. Куди прямують гроші з цього фонду? Завдяки ФСС, фізична особаможе отримати компенсацію у випадках втрати доходу у зв'язку з непрацездатним станом:

- хворобою;

- вагітністю та пологами;

- доглядом за хворим родичем;

- виробничою травмою.

Кошти також використовуються самим фондом для розвитку соціальної сферита забезпечення фінансової стійкостіФСС.

Організація відрахувань на соціальне страхування

Після цього починається облік розрахунків із соціального страхування та забезпечення. Сума, яку роботодавець виплачує працівникові щомісяця у вигляді доходу за виконання трудових обов'язків, є податковою базою для обчислення внеску до страхові фонди. Для організацій, які застосовують загальні тарифи, 2016 року ставка ФСС становить 2.9%. Визначено і лімітну суму річних доходів, з якої податок не нараховується. на поточний ріквона дорівнює 718 тис. н.

Роботодавець зобов'язаний самостійно вирахувати суму страхового внеску, а також перерахувати її до 15 числа, наступного за звітним місяцем. Щокварталу юридична особа надає звіт до ФСС, який містить інформацію про нараховані та виплачені кошти, пов'язані з соціальним страхуванням. Форма звіту 4-ФСС надається до уповноваженого органу не пізніше 20 числа, наступного за звітним кварталом місяця. Якщо документи надаються в електронному вигляді, Останній день здачі значиться 25 числом. Необхідність надати звіт заздалегідь може виникнути у разі отримання компенсації від фонду за виплачені у надлишку кошти.

Приклад розрахунку щомісячного внеску до ФСС

Облік розрахунків із соціального страхування та забезпечення здійснюється після нарахування заробітної плати. Допустимо, гіпотетичний працівник Х є співробітником основного цеху з виробництва шоколаду. Йому було нараховано вести у вигляді 22 тис. р. н. Необхідно визначити суму внеску до ФСС, яку роботодавець зобов'язаний сплатити за свого працівника. Бухгалтер дотримується нехитрої послідовності:

- Провести розрахунок суми до нарахування: 18 000 × 2.9% = 522 грн.

- Нарахувати внесок у ФСС: Дт 20 Кт 69.01 на 522 рублі.

- Перерахувати кошти у ФСС: Дп 69.01 Кт 51 на 522 рублі.

У цьому підприємство виконало зобов'язання перед фондом соціального страхування минулого місяця.

Відрахування на пенсійне забезпечення

Трудящася всю свою молодість і доросле життя людина цілком обгрунтовано заслуговує на безбідну старість. Пенсійний фонд здійснює свою діяльність для того, щоб громадянин «накопичував» за трудовий стаж частину пенсії, яка йому належить в старості. Як і внески до ФСС, розрахунки із соціального страхування та забезпечення в частині пенсійних відрахуваньповністю здійснює роботодавець.

У 2016 році ставка внеску до ПФ за загальним тарифом становить 22% із доходу працівника. Гранична річна величина заробітку, з якого нараховуються виплати, становить 796 тис. нар. На суму, що перевищує цей розмір, нараховується 10%, які також мають бути перераховані до ПФ.

Крім самостійного розрахунку та нарахування платежу до пенсійного фонду, роботодавець також зобов'язаний надавати наступні видизвітності у встановлені законодавством строки:

- форму СЗВ-М про особисті дані офіційно працевлаштованих працівників (П.І.Б., номер СНІЛЗ) - щомісячно та не пізніше 10 числа;

- форму РСВ-1 - за кожен квартал не пізніше 15 числа другого за звітним місяця при складанні на паперових носіяхта до 20 числа в електронному вигляді.

Звіт РСВ-1 містить детальну інформаціюпро виплачені та донараховані суми, тарифи, за якими проводяться розрахунки, а також дані страхувальника. Форма є обов'язковим документомвсім типів організацій (зокрема УСН, ОСНО і ЕНВД).

Приклад розрахунку пенсійних внесків

Відрахування до ПФ потрапляють під облік розрахунків із соціального страхування та забезпечення. Проведення складаються після нарахування заробітної плати. Наприклад, оплата праці бухгалтера торговельного підприємства дорівнює 16 тис. нар. Внесок до ПФ за загальним тарифом у разі складе: 16000 × 0.22 = 3520 рублів.

Складається проводка: Дт 44 Кт 69.02 на 3520 грн. Перерахування коштів до ПФ супроводжується записом: Дп 69.02 Кт 51.

Нарахування з надлімітної суми доходу

Тепер зробимо розрахунок внеску до ПФ співробітнику із заробітком, що перевищує 796 тис. н. на рік. Зам. начальника отримує фіксований дохід за договором 70 тис. рублів щомісяця. Скільки потрібно буде заплатити до ПФ за цього працівника? Зробимо розрахунок:

- 796 000 ÷ 12 = 66 333 р. - лімітна сума заробітної плати на місяць для розрахунків за ставкою 22%;

- 66333 × 0,22 = 14593 р. - сума пенсійних відрахувань із максимальної допустимої зарплати;

- 70 000 – 66 333 = 3667 р. - Сума перевищення максимального доходу;

- 3667 × 0,1 = 367 грн. - Внесок із надлімітного доходу за ставкою 10%;

- 14593 + 367 = 14960 р. - загальна сума внеску до ПФ протягом місяця.

Для цієї ж величини заробітку ФСС буде призначено лише з суми, що не перевищує 718 тис. н. на рік (59833 на місяць). З величини перевищення ставка із соціального страхування, на відміну від ПФ, дорівнює 0%

Медичне забезпечення громадян

Останнім соціальним платежем у федеральний фонд є медична страховка. Її наявність дозволяє громадянину безкоштовно отримувати кваліфіковану медичну допомогу. Відрахування до ФФОМС проводяться щомісяця, з усієї суми доходу, тобто оподатковуваний ліміт для цього виду відрахувань не передбачено. У загальному порядкутариф із медичного страхування становить 5.1%. Дані про перерахування зазначаються у звітності РСВ-1, що здається до ПФ.

Визначимо розмір відрахувань до ФФОМС та інші соціальні фондиз прикладу: вести співробітника основного виробництва становила 36 тис. рублів. Здійснити розрахунки із соціального страхування та забезпечення. Проводки будуть виконані так:

- 36000 × 2.9% = 1044 грн. Дт 20 Кт 69.01 – нараховано внесок у ФСС.

- 36000 × 22% = 7920 грн. Дт 20 Кт 69.02 – нараховано внесок до ПФ.

- 36000 × 5.1% = 1836 Дт 20 Кт 69.03 – нараховано внесок у ФФОМС.

Перерахування коштів до відповідних фондів підтвердиться записами: Дт 69.01, 69.02, 69.03 Кт 51.

Застосування знижених тарифів

На зменшення ставок із платежів до соціальних фондів у 2016 році можуть розраховувати деякі підприємства. Умови, обов'язкові до дотримання, наведено у НК РФ. У таблиці вказані юридичні особи та пільгові ставкиза соціальними платежами, які можуть бути застосовані.

Тип юридичного лиця(Умови) | |||

учасники ВЕЗ м. Крим та м. Севастополь | |||

резиденти техніко-впроваджувальної ВЕЗ |

|||

резиденти вільного порталу м. Владивосток |

|||

Організації, які мають угоду з ОЕЗ про ТВД або туристську діяльність | |||

Господарські товариства, утворені науковими бюджетними установами |

|||

Компанії з розробки та реалізації програм для ЕОМ, БД |

|||

Аптеки та фармацевти-ІП з ЕНВД | |||

ІП «за патентом» |

|||

Компанії-учасники «Сколково» | |||

Рік від року відбувається реформування та вдосконалення розрахунків із соціального страхування та забезпечення. Створюється Велика кількістьпільг для роботодавців, щоби стимулювати їх сумлінно виплачувати «соціалку».

Контроль розрахунків з ФСС, ПФ та ФФОМС

Як і перевірка будь-яких інших даних, аудит розрахунків із соціального страхування та забезпечення є невід'ємною частиною організації бухгалтерського обліку. Головною метою, яку переслідує звірка показників із фактичними значеннями із соціальних платежів у федеральні фонди, вважається встановлення факту вірності розрахунків бази для обчислень, самих сум соціальних внесків, відображення у бухгалтерських регістрахта складання звітних документів.

Аудитор, що повіряє розрахунки із соціального страхування, повинен звернути увагу на вірність:

- обчислення заробітної плати;

- застосування;

- нарахування допомоги за рахунок коштів федеральних соціальних фондів;

- записів бухгалтерського обліку, що підтверджують факт нарахування та перерахування страхових внесків;

- даних головної книги та графи «Розрахунки із соціального страхування та забезпечення» у балансі за рахунком 69;

- складання звітних документів із соціального страхування та своєчасності їх подання до відповідних органів.

Розрахунок, нарахування та використання коштів страхування громадян складається на підставі достовірних даних про суму заробітку та за наявності обґрунтованих причин на застосування зменшених тарифів, нульових ставокабо повної відсутності перерахувань. У встановлених законом випадках підприємство може розраховувати на відшкодування зайво сплачених до фондів коштів. Сутність розрахунків із соціального страхування та забезпечення – захистити населення країни та надати підтримку у найнеобхідніших життєвих ситуаціях, при цьому не навантажуючи непосильними розтратами підприємницький сегмент.

Сплата страхових внесків на обов'язкове пенсійне, медичне та соціальне страхування у зв'язку з материнством і на випадок тимчасової непрацездатності регулюється Федеральним законом № $212$-ФЗ від $24$ липня $2009$ р. Усі платники цих внесків поділяються на дві групи зі своїм порядком сплати внесків та надання звітності:

Малюнок 1.

Зауваження 1

Роботодавець нараховує страхові внески на виплати, пов'язані з трудовими відносинами, на виплати за договорами цивільно-правого характеру, авторським замовленням та ліцензійними угодами. Це не стосується розрахунків з індивідуальними підприємцями. Вони сплачують страхові внески самі за себе.

Внески сплачують у три фонди: Пенсійний Фонд Росії (ПФР), Фонд соціального страхування (ФСС) та Фонд обов'язкового медичного страхування (ФФОМС). Загальний основний тариф становить $30%. Для низки роботодавців визначено пільгові тарифи.

Малюнок 2.

Нараховуються внески до кожного позабюджетного фонду за загальним тарифом досі, коли виплати на користь кожного співробітника не перевищать граничну суму. Виплати при цьому розраховуються наростаючим підсумком за календарний рік. Для кожного фонду граничний індивідуальний розмір.

У ФСС перераховують не лише внески на соціальне страхування на випадок тимчасової непрацездатності та у зв'язку з материнством, але ще й внески на страхування від нещасних випадків та профзахворювань. Їхня друга назва - внески на травматизм. Базою нарахування служать самі виплати, як і звичайних страхових внесків. Внески на травматизм мають особливості. Вони не мають граничної бази для подальшого застосування зниженого тарифу. Ще одна специфічна особливість, якщо у цивільно-правовому договорі передбачено внески на травматизм, то роботодавець зобов'язаний їх перерахувати до ФСС. При цьому звичайні страхові внески у соцстрах за договорами такого виду не нараховуються.

У бухгалтерському обліку роботодавці нараховують внески щомісяця того місяця, якого дані внески ставляться. З відпускних страхові внески нараховуються паралельно з відпускними не пізніше ніж за $3$ до початку відпустки.

Для бухгалтерського обліку страхових внесків застосовується рахунок $69$ «Розрахунки із соціального страхування та забезпечення» та ряд субрахунків до нього. Проведення формуються наступним чином:

- Дебет $20$ ($25$, $26$, $44$….)

- Кредит $69$ «Розрахунки із соціального страхування та забезпечення»

- субрахунки «Розрахунки з ПФР», «Розрахунки з ФФОМС», «Розрахунки з ФСС із внесків на випадок тимчасової непрацездатності та материнства», «Розрахунки з ФСС з внесків від нещасних випадків та профзахворювань»

Сплачені внески відбиваються проводкою:

- Дебет $69$ «Розрахунки із соціального страхування та забезпечення»

- Кредит $51$ «Розрахунковий рахунок»

Зауваження 2

Перерахування страхових внесків треба зробити не пізніше п'ятнадцятого числа місяця, що слідує за місяцем нарахування. Сплачуються внески до кожного позабюджетного фонду окремими платіжними дорученнями в рублях та копійках.

За несплату страхових внесків до ФСС та ПФР передбачено штрафи:

- за несплату або неповну сплату через заниження розрахункової бази, неправильного розрахунку або інших неправомірних дій – $20% недоїмки;

- за навмисну несплату або неповну сплату – $40% недоїмки;

- за неповну сплату внесків «по травматизму» - $20% від суми до сплати;

- за навмисну несплату або неповну сплату внесків «за травматизмом» - $40% від суми до сплати.

Для розрахунку страхових внесків необхідно виплатити кожному співробітнику помножити на тариф конкретного позабюджетного фонду. Сума таких виплат називається базою.Для розрахунку бази із загальної суми виплат віднімаються винагороди, звільнені від внесків. База визначається наприкінці місяця наростаючим підсумком щодо кожного працівника індивідуально. Для цього ведеться картка індивідуального обліку виплат та внесків. У розрахунок беруться лише суми, нараховані у цій організації. Внески нараховують із виплат лише у рамках трудових відносин. Дохід у натуральній формі також оподатковується страховими внесками.

Існують виплати, які є об'єктом оподаткування страховими внесками. Це виплати за нетрудові відносини. До них належать дивіденди. Не оподатковуються виплати за договорами купівлі-продажу, оренди, позички чи позики. Існують виплати, які звільнені від внесків статтею $9$ закону № $212$-ФЗ:

- державну допомогу;

- компенсації, крім компенсацій за невикористану відпустку;

- матеріальна допомога одноразова пов'язана зі стихійним лихом чи надзвичайними обставинами;

- матеріальна допомога при народженні чи усиновленні дитини, у сумі до $50000$ рублів;

- матеріальна допомога у разі смерті члена сім'ї;

- матеріальна допомога трохи більше $4000$ рублів однією співробітника на рік;

- суми на особисте страхування працівників;

- оплата додаткового пенсійного страхування у сумі трохи більше $12000$ рублей;

- плата за додаткове соціальне забезпечення;

- суми, що перераховані на недержавне пенсійне забезпечення;

- вартість форменого одягу;

- плата за навчання;

- відшкодування процентів за кредитами на купівлю житла для працівників;

- витрати на відрядження;

- інші поодинокі виплати.

У таблиці представлені виплати, із зазначенням чи включаються вони до бази страхових внесків чи ні.