Новини зірок

Наказ про корпоративні карти. Бухгалтерський облік по корпоративній банківській карті

Як у великих підприємств, так і у представників малого та середнього бізнесу найчастіше виникають витрати, пов'язані з підприємницькою діяльністю, адже без них нормальне функціонування бізнесу просто неможливе. Причому всі видаткові та прибуткові операції повинні ретельно відстежуватися бухгалтерами та відображатись у звітних документах. А, наприклад, у великих підприємствах його керівнику доводиться фінансувати кілька відділів, які здійснює оплату за ті чи інші товари та послуги. Саме для зручності розрахунків банки пропонують корпоративні карти. Далі, йтиметься про те, що таке корпоративна картка для юридичних осіб.

Що це таке

Корпоративна банківська картка юридичного лиця- Це, простими словами, Банківський пластик, прив'язаний до розрахункового рахунку підприємця По суті, він фізично мало чим відрізняється від звичних для нас пластикових карток, проте має кілька своїх особливостей, а також своє особливе призначення. За допомогою корпоративної картки співробітники мають можливість оплачувати товари та послуги для потреб підприємства у Росії або за її межами.

Зверніть увагу, що корпоративна карта не призначена для перерахування заробітної платита соціальних виплат.

Навіщо підприємству оформляти банківську платіжний інструмент? Насправді це невід'ємний платіжний інструмент, адже будь-яка компанія практично щодня проводить якісь видаткові операції, причому кожна з них супроводжується великим документообігом, що ускладнює роботу бухгалтера. Платіжна банківська карта, прив'язана до розрахункового рахунку юридичної особи, дозволяє спростити систему розрахунків та ефективніше відстежувати всі витрати.

До речі, не можна не відзначити той факт, що підприємець може випустити кілька безіменніх банківських карток для кількох співробітників, при цьому кожна картка буде прив'язана до одного головного рахунку, а при здійсненні видаткових операційкошти буде списано із загального розрахункового рахунку юридичної особи. Крім того, керівник може встановити на кожну окрему картку певний ліміт.

Сто таке корпоративна карта: визначення

Для чого використовують платіжний пластик юридичні особи

Причина оформлення платіжних карток у кожного підприємства, безсумнівно, своя. Але все ж таки використання корпоративних банківських карток може знадобитися в таких випадках:

- витрати відряджених працівників;

- представницькі витрати;

- оплата послуг комунальних служб;

- розрахунок із постачальниками;

- оплата канцтоварів;

- оплати інших послуг, пов'язаних з господарською діяльністю.

Як видно, корпоративна картка – універсальний інструмент, за допомогою якого можна оплачувати товари та послуги. Тобто, по суті, це той самий платіжний інструмент, яким користується більшість фізичних осіб, але лише корпоративні картки призначені для оплати не особистих потреб працівників, а господарських потреб підприємства.

Корпоративна кредитна картка: особливості обслуговування

Спектр фінансових послугбанків досить широкий, причому як для фізичних, так і для юридичних осіб відповідно кожен підприємець за власним бажанням може оформити дебетову карткучи кредитну. Відповідно, дебетова простіша в оформлення, адже на ній не передбачено кредитного ліміту, відповідно всі витрати будуть здійснюватися в рамках балансу розрахункового рахунку підприємця.

Корпоративна кредитна картка оформляється за особистою заявою юридичної особи. Картка з кредитним лімітом дозволяє оплачувати поточні витратипідприємства за рахунок кредитних коштівбанку. Кредитний ліміт встановлюється фінансовою установоюдля кожного клієнта індивідуально, до уваги береться середній оборотза розрахунковий період. Відповідно кредитний ліміт не може перевищувати розмір щомісячних надходжень щодо картки.

До речі, юридичні особи так само, як і фізично за користування кредитним лімітом, зобов'язується сплатити банку відсоток.

Оформлення корпоративної картки

Отже, якщо ваше підприємство потребує пластикового платіжного інструменту, то ви легко можете відкрити його в комерційний банк. Як емітент варто вибрати ту кредитно-фінансову організацію, де у вас відкритий розрахунковий рахунок. До речі, варто одразу визначити коло посадових осіб, які отримають платіжний пластик, тобто ті співробітники компанії, посадові обов'язки яких пов'язані з видатковими операціями. Наприклад, карта, як правило, потрібна директору та його заступнику, головному бухгалтеру та іншим посадовим особам.

Отже, в першу чергу, щоб отримати пластик, потрібно звернутися до банку і написати заяву на випуск картки. До речі, для корпоративних клієнтівбанк пропонує кілька продуктів, у тому числі і різні видипластикових карток. Перш ніж зробити правильний вибірНеобхідно уважно вивчити тарифи обслуговування, методи поповнення рахунку, ліміти, процентні ставкидля кредиток, умови конвертації валюти, термін дії та інші аспекти.

До речі, якщо представник правління підприємства випускає кілька карток, прив'язаних до одного рахунку, йому потрібно зібрати дані всіх співробітників, які в майбутньому будуть використовувати пластик. Тобто до банку потрібно надати паспортні дані співробітників.

Зверніть увагу, що не пізніше ніж через 7 днів після отримання пластику потрібно повідомити про відкриття рахунку податкову інспекцію.

Особливості використання

Порядок використання корпоративних карток має бути затверджений керівництвом компанії. Тому рекомендується створити положення про порядок використання корпоративних карток. Дані положення мають містити кілька відомостей:

- список дозволених операцій із пластикової карті;

- ліміт на щомісячні витрати для кожного окремого співробітника, в залежності від його посадових обов'язків;

- терміни, протягом яких працівник використовує платіжний інструмент;

- порядок та строки надання звіту за видаткові операції;

- список документів, які співробітник зобов'язаний надати як звіт за витрати;

- надання розписки про захист даних доступу картковому рахунку(Збереження ПІН-коду в таємниці);

- відповідальність порушення правил становища.

Зверніть увагу, що правила відкриття та використання карткових рахунків юридичних осіб регламентовані законом, а саме Трудовим кодексом, Податковим кодексом, Федеральним Законом та положеннями Центробанку.

Наведемо приклад, при відкритті карткового рахунку для підприємства представник правління має видати наказ, виходячи з якого певний перелік посадових осіб користуватиметься платіжної карткою по боргу службы. З цим наказом мають ознайомитись співробітники компанії, які, у свою чергу, мають подати на ім'я керівництва заяву на видачу пластикових карток для здійснення тих чи інших витрат. Крім того, бухгалтер повинен вести журнал, в якому вестиме облік щодо прийому та видачі платіжних карток тим чи іншим співробітникам із зазначенням суми витрат та призначенням платежів.

Не можна не відзначити той факт, що банк за підсумками місяця зобов'язаний надавати власникам карток звіт щодо руху коштів, тобто за прибутковими та видатковими операціями.

І, нарешті, особливу увагу звернути на те, що співробітники компанії зобов'язані надавати повний звіт про вироблені витрати. До облікових документів можна віднести накладні, касові чеки, товарні чеки, документи, що свідчать про цільове використання грошових коштів. До речі, з платіжної картки не заборонено знімати готівку єдиний нюанс у тому, що за використання цих коштів також потрібно надати повний звіт у вигляді платіжних доручень, касових та товарних чеків. Ті працівники, які неналежним чином використовували кошти повинні бути покарані таким чином, суму коштів, за які не надійшов звіт до бухгалтерії, буде утримано із заробітної плати співробітника.

Використання корпоративних карток

Бухгалтерські проводки

Бухгалтер повинен ретельно відстежувати всі прибуткові та видаткові операції у компанії. Сьогодні бухгалтерський облік ведеться у спеціалізованій програмі 1С. Відповідно до встановлених правил бухгалтерські проводкиза корпоративними картками враховуються у спеціалізованому рахунку номер 55. За пластиковими картками проводки виглядатимуть так:

- Д-т 55.04, К-т 51 - надходження коштів на карті рахунок;

- Д-т 71.01, К-т 55.04 – видаткова операція;

- Дп 91.02, К-т 55.04 – комісійний збір у кредитно-фінансовій організації.

Переваги платіжних корпоративних карток

Насамперед слід зазначити те що, що платіжна карта – це універсальний платіжний інструмент, який можна використовувати біля Росії і її межами. Особливо це актуально для підприємств, які часто відряджають своїх працівників за кордон. Адже в даному випадкуїм немає необхідності проводити обмін валюти для оплати товарів та послуг в іноземній валюті, конвертація здійснюється автоматично.

Також у пластикових корпоративних карток є й інші явні переваги:

- Керівництво чи посадовій особі компанії немає необхідності щоразу звертатися до банку для того, щоб отримати необхідну сумутих чи інших витрат, у тому числі при оформленні відрядження для співробітників.

- Обслуговування корпоративних карток обходиться дешевше, ніж комісія за отримання коштів у банку.

- Достатньо у банку відкрити один картковий рахунок та отримати кілька платіжних карток для співробітників, які за боргом служби виконують видаткові операції на потреби компанії.

- Завдяки пластиковим карткам легко відстежити витрати співробітників.

- Здійснити поповнення карткового рахунку можна кількома способами, у тому числі й віддалено за допомогою інтернет-сервісів.

- За допомогою банківських карток отримувати готівку можна в будь-який час доби, тому що банкомати працюють цілодобово, а ось банківські відділення за певним графіком.

- За наявності корпоративної картки процедура отримання коштів працівниками значно спрощують роботу бухгалтерії, для отримання готівки достатньо під розписку отримати пластикову картку, процедура оформлення видачі готівки триваліша.

- Зрештою, остання перевага – це безпека, адже кошти на картковому рахунку надійно захищені від шахрайських дій з боку третіх осіб, їх практично неможливо вкрасти, навіть при втраті картки і їй легко заблокувати та перевипустити.

До речі, основна перевага картки в тому, що достатньо один раз звернутися до банку та написати заяву на випуск у майбутньому протягом 3 років, можна їй користуватися без додаткового відвідування кредитно-фінансових організацій. Потім, після закінчення терміну дії, можна замовити новий пластик.

Таким чином, для кожного підприємця буде очевидним, для чого потрібні корпоративні карти. Вони дозволяють ретельно відстежувати витрати співробітників, скоротити час на процедуру видачі готівки для здійснення видаткових операцій. Крім того, отримати банківський пластик буде просто та швидко у будь-якому комерційному банку.

24.12.2004 № 266-П.

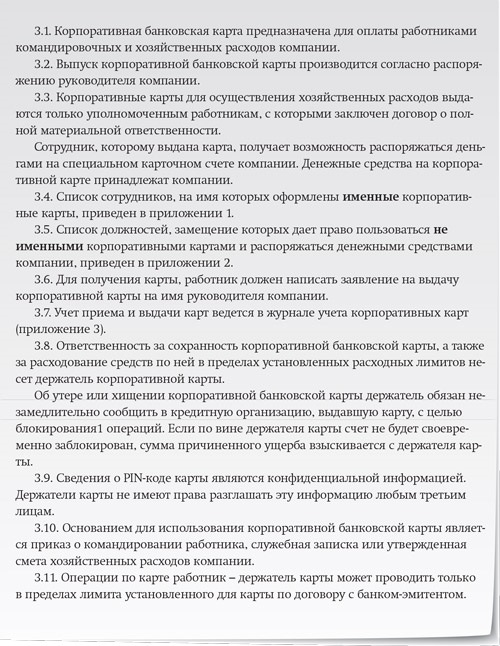

Щоб співробітники могли вільно оперувати корпоративними картками, компанії необхідно:

Розробити положення про порядок використання корпоративних карток (ч. 1 ст. 8 ТК РФ);

Затвердити список посад, трудові обов'язки яких передбачають використання корпоративних карток у компанії (п. 1 ст. 847 ДК РФ, абз. 2 і 7 п. 1.12 Інструкції Банку Росії від 14.09.2006 № 28-І «Про відкриття та закриття банківських рахунків, рахунків за вкладами (депозитами)»;

Ознайомити зі становищем під розпис всіх співробітників, посади яких перелічені у списку (ч. 2 ст. 22 ТК РФ);

Організувати в компанії облік прийому та видачі корпоративних банківських карток (ст. 9 Федерального законувід 06.12.2011 № 402-ФЗ «Про бухгалтерський облік», далі — Закон № 402-ФЗ "Про бухгалтерський облік");

Прописати в обліковий спосіб обліку підзвітних сум на спеціальному рахунку (п. 7 ПБО 1/2008).

Положення про порядок використання корпоративних карток

У статті виходитимемо з того, що компанія вирішила відкрити окремий спеціальний картковий рахунок.

Положення про порядок використання корпоративних карток є методичним керівництвом для всіх співробітників компанії, які за обов'язком служби так чи інакше втягнуті в цей процес.

У положенні про використання корпоративних карток рекомендуємо встановити:

Перелік витрат та операцій, які можуть бути здійснені працівником за корпоративною карткою. Зверніть увагу: перелік операцій, які дозволені в межах Російської Федераціївідрізняється від переліку дозволених за кордоном. Обидва переліки показані у таблиці;

Ліміти з корпоративних карт. Вони можуть відрізнятися для різних посад;

Строк, після якого працівник повинен повернути картку;

Порядок власниками карток за витраченими сумами;

Строк, протягом якого працівник повинен подати до компанії авансовий звіт із додатком документів, що підтверджують;

Приблизний перелік документів, що приймаються як підтвердження виконаних витрат. Можна скласти альбом зразків і зробити його додатком до положення. Тоді працівники матимуть візуальне уявлення про те, який документ вимагатиме при оплаті карткою;

Вимоги щодо забезпечення захисту відомостей про пінкод;

порядок дій при втраті карти;

Види за порушення порядку та порядок відшкодування збитків власниками карток.

Перелік операцій по карті

| вид операції | Ціль витрат | Територія | |

| РФ | за межами РФ | ||

| Готівка, знята в рублях з корпоративної картки | + | - | |

| Відрядження та витрати | + | - | |

| Безготівковий розрахунок у рублях корпоративною карткою | Господарська діяльність компанії | + | - |

| + | - | ||

| Готівка, знята з корпоративної картки | Господарська діяльність компанії | - | - |

| Витрати на відрядження та представницькі витрати | - | + | |

| Безготівковий розрахунок у валюті корпоративною карткою | Господарська діяльність компанії | - | - |

| Витрати на відрядження та представницькі витрати | - | + | |

Альтернативою положенню про порядок використання корпоративних карток може бути окремий розділ про використання корпоративних карток в іншому локальному нормативному акті компанії. Таким розділом, наприклад, можна доповнити положення про порядок та розміри відшкодування витрат на відрядження, уявлення авансових звітівпро відрядження та господарські витрати працівників компанії. Воно показано нижче.

Хто має право на використання корпоративних карток у компанії

Використовувати корпоративні картки мають право працівники, на яких ці картки оформлені. При оформленні корпоративних карток компанія до банку подає затверджений список співробітників компанії, які мають право використовувати картки.

Якщо керівник компанії вирішив, що зручніше використовувати безіменні корпоративні картки, він видає наказ про затвердження списку посад, заміщення яких дає право використовувати безіменні корпоративні картки для оплати товарів та послуг від імені та на користь компанії. Зразок наказу дивіться нижче.

Складаючи список, майте на увазі, що він не може абсолютно дублювати штатний розклад. Потрібно провести розумну вибірку і не включати до нього посади (професії), виконання службових обов'язків за якими не передбачає оплату товарів та послуг від імені та на користь компанії.

Ознайомте співробітників із положенням під розпис

Усіх співробітників, на яких випущено іменні картита чиї посади перераховані у наказі, необхідно ознайомити під розпис із затвердженим положенням про порядок використання корпоративних банківських карток або з тим локальним нормативним актом, В якому є відповідний розділ.

Факт ознайомлення можна зафіксувати на останньому аркуші положення або в окремому документі(наприклад, у відомості чи журналі).

Зберігання, видача та повернення корпоративних карток

Щоб виключити випадки втрати корпоративних карток, а також не цільове використанняабо розкрадання в компанії має бути налагоджено суворий контрользберігання та рух корпоративних карт.

Іменні корпоративні банківські картки можуть перебувати на руках у власників за умови дотримання вимог безпеки.

Як правило, безіменні корпоративні картки видають співробітнику для виконання певного завдання — оплати відрядних, представницьких чи інших витрат.

Документальне оформлення передачі картки працівникові законодавством не регламентовано. Цей порядок краще затвердити у положенні про порядок використання корпоративних карток. Порядок може бути наступним:

Співробітник пише заяву видачу незмінної корпоративної карти з обгрунтуванням мети передбачуваного витрачання коштів;

Керівник візує заяву працівника та вказує ліміт безіменної карти. Зразок оформлення заяви наведено нижче.

Зверніть увагу: жодних винятків для ситуації, коли підзвітною особою є керівник компанії, у законодавстві не передбачено. Але компанія має право самостійно ранжувати за посадами умови використання корпоративних карток.

Корпоративні карти видаються терміном, визначений становищем. Видати картку на більш тривалий термін, який відрізняється від зазначеного в положенні компанії, можна на підставі розпорядження керівника компанії.

Якщо співробітник постійно їздить у відрядження, окремим розпорядженням керівника йому можна видати корпоративну картку на більш тривалий термін.

У разі пропуску терміну повернення незмінної корпоративної картки особа, уповноважена контролювати їх рух, повинна повідомити про це головне. Потім приймається рішення про блокування картки або інше рішення з винною підзвітною особою.

Журнал обліку руху корпоративних карток

Дату, термін, мету видачі корпоративної картки, її номер, ліміт, посаду та прізвище працівника фіксують у журналі реєстрації прийому та видачі карток (журналі руху корпоративних банківських карток).

Факти отримання та повернення співробітником корпоративної картки повинні підтверджуватись підписами у журналі підзвітної особи та працівника бухгалтерії, який несе відповідальність за їх зберігання.

Зразок ведення журналу див.

Як відзвітувати за витрачені гроші

Порядок звіту працівників про витрачання коштів за корпоративною карткою окремим нормативним актом не встановлено. Але компанія може розробити його самостійно, спираючись на норми, що регулюють порядок звіту про витрати готівкових підзвітних сум.

Термін подання авансового звіту щодо використання коштів із корпоративної банківської картки можна встановити у положенні про порядок використання корпоративних карток. Він може бути встановлений у робочих днях з дня закінчення терміну, відведеного виконання доручення чи повернення з відрядження.

Можна використовувати уніфіковану форму авансового звіту № АТ-1, затверджену ухвалою Держкомстату Росії від 01.08.2001 № 55.

Також компанія має право розробити власну враховує особливості, пов'язані з поєднанням витрачання готівкових та безготівкових коштів (п. 4 ст. 9 Закону № 402-ФЗ).

Зверніть увагу своїх підзвітних осіб на одну особливість складання авансового звіту щодо витрачання коштів із корпоративної картки.

Квитанція, яку працівник отримує під час зняття готівки в банкоматі, сама по собі не може розглядатися як документ, що підтверджує витрати працівника.

До авансового звіту повинні бути обов'язково додані чеки (інші документи), які свідчать про цільове витрачання знятої з картки готівки. Залишок невикористаної готівки, знятої з картки, працівник повинен внести до каси компанії. Авансовий звіт працівника має затвердити керівник компанії.

Компанії, як і пересічні громадяни можуть оплачувати свої витрати з допомогою банківських карток. Однак, незважаючи на всю зручність такої схеми, є деякі складнощі в оформленні та обліку даних витрат. Їх і спробуємо розглянути.Стас Білий, Клерк.

Для того, щоб оформити платіжну карткуна фірму необхідно укласти договір із банком. Більшість кредитних організацій надають такі послуги. Проте, якщо договір із банком укладає організація (клієнт), то власником банківської картки є фізична особа, що у ролі уповноваженого представника фірми. Це може бути як директор компанії, так і будь-яка інша людина. Саме його ім'я, а не назва фірми, буде вказано на карті.

Юридичні особи можуть відкривати на своїх співробітників два основні види карток. Перша – розрахункова карта, вона варта здійснення операцій її власником не більше встановленої банком суми коштів, розрахунки якими здійснюються з допомогою грошей підприємства, що є її банківському рахунку. Друга картка – кредитна. Розрахунки за такими картками здійснюються за рахунок коштів, наданих банком встановленого лімітувідповідно до умов кредитного договору.

Таким чином, ці два види банківських карток відрізняються один від одного тим, що в першому випадку організація для отримання розрахункової банківської картки повинна заздалегідь перерахувати кошти на вже відкритий банківський рахунок або відкрити спеціальний картковий рахунок у банку. У другий випадок банк фактично надає організації кредит.

Клієнти (тобто фірми) укладають договір з кредитною організацією, в якому визначаються конкретні умови надання коштів для розрахунків за операціями, що здійснюються з використанням розрахункових карток, кредитних карток, порядок повернення наданих коштів, а також нарахування та сплати відсотків за зазначеними коштами.

Утримувач картки, уповноважений компанією, може здійснювати операції з використанням кількох розрахункових та кредитних карток, виданих одним банком. За декількома рахунками клієнтів можуть здійснюватися операції з використанням однієї розрахункової картки або кредитної картки, виданою кредитною організацією - емітентом особі, уповноваженій клієнтом. Усе це має бути передбачено у договорі обслуговування із банком.

Кредитна картка оформляється безпосередньо на фізичну особу - власника картки, які можуть здійснювати з використанням розрахункових та кредитних карток наступні операції:

Отримання готівки;

Оплата витрат, пов'язаних з господарською діяльністю, у тому числі з оплатою витрат на відрядження та представницьких витрат, на території Російської Федерації;

Отримання готівки в іноземній валюті за межами території Росії;

Оплата витрат на відрядження та представницьких витрат в іноземній валюті за межами території РФ.

До речі, найчастіше фірми використовують банківські картки для оплати саме представницьких та витрат на відрядження.

Великий плюс таких операцій у тому, що у оплату товарів, робіт, послуг між організаціями не поширюється межа готівкових розрахунків - 60 тисяч рублів. Адже цей ліміт діє лише на готівку. А оплата товарів, робіт чи послуг у вигляді банківської картки «є інструментом безготівкових розрахунків».

В обліку

Підставою для складання розрахункових та інших документів для відображення сум операцій, які здійснюються з використанням платіжних карток, у бухгалтерському обліку є реєстр платежів або електронний журнал. І той та інший документ видає банк, причому реєстр зазвичай видається на папері, а журнал в електронному вигляді

Списання або зарахування коштів за картковими операціями здійснюється зазвичай не пізніше робочого дня, наступного за днем надходження до банку реєстру платежів або електронного журналу з єдиного розрахункового центру. Надалі ці документи можна отримати фірмою.

Це важливо!Перерахування коштів на карткові рахунки слід відображати в обліку так:

Про оформлення картки фірма має повідомити податкову інспекцію. Як і про відкриття будь-якого іншого рахунку, компанія повинна повідомити податківців у десятиденний термін. Порушення цього терміну тягне за собою стягнення штрафу у вигляді п'яти тисяч рублів (пункт 1 статті 118 НК РФ).

Д 55 субрахунок «Спеціальний картковий рахунок» До 51 «Розрахунковий рахунок»

Перераховані кошти на банківський картковий рахунок із розрахункового рахунку

Д 55 субрахунок «Спеціальний картковий рахунок» До 52 «Валютний рахунок»

Перераховані кошти на банківський картковий рахунок із валютного рахунку

Сума винагороди, яку банк стягує за обслуговування спеціального карткового рахунку, є у бухгалтерському обліку операційними витратами та враховується за дебетом рахунку 91 «Інші доходи та витрати», субрахунок «Інші витрати».

У бухгалтерському обліку організації при оплаті послуг банку оформляється таке проведення:

Оплачено послуги банку

Проте найважче організувати аналітичний облік за субрахунком «Спеціальний картковий рахунок». Адже облік за цим субрахунком має бути організований у розрізі конкретних карткових рахунків, відкритих у тому чи іншому банку. Крім того, на аналітичний облік суттєво впливають умови випуску та використання банківських карток, які пропонують банк.

Так, наприклад, під час укладання договору банк може висувати умову наявності на рахунку організації незнижуваного залишку (страхового депозиту, що може бути використаний для розрахунків у виняткових випадках покриття перевищення платіжного ліміту). У цьому випадку доцільно використовувати субрахунки другого порядку «Спеціальний картковий рахунок – незнижуваний залишок» та «Спеціальний картковий рахунок – платіжний ліміт».

Якщо до спеціального карткового рахунку відкрито кілька карток, то будь-який власник може здійснювати операції з їх використанням у межах загального платіжного ліміту. У цьому випадку аналітичний облік власників картки не є обов'язковим до моменту видачі коштів підзвітній особі.

Якщо кожній розрахунковій картівідповідає окремий картковий рахунок, то при перерахунку коштів на спеціальний картковий рахунок до банку передається спеціальна відомість, що містить дані власників та номери карток, а також суми, що підлягають зарахуванню на кожну банківську картку. І тут аналітичний облік ведеться у межах власників випущених карт.

При відкритті банківської картки у валюті необхідно мати на увазі, що відповідно до Положення по бухгалтерського обліку«Облік активів та зобов'язань, вартість яких виражена в іноземній валюті» ПБУ 3/2000, затвердженим Наказом Мінфіну Російської Федерації від 10 січня 2000 року №2н «Про затвердження положення з бухгалтерського обліку «Облік активів та зобов'язань, вартість яких виражена в іноземній валюті» ПБО 3/2000» (далі ПБО 3/2000), іноземна валюта, яка перебуває на спеціальному картковому рахунку, має переоцінюватися на дату здійснення операції та на дату складання бухгалтерської звітності.

Виниклі курсові різниці враховуються для цілей бухгалтерського та податкового обліку; причому в обох видах обліку суми курсових різниць вважаються позареалізаційними доходами (витратами). У бухгалтерському обліку курсові різниці відносяться на фінансові результатита відображаються за рахунком 91 «Інші доходи та витрати»:

Д 55 субрахунок «Спеціальний картковий рахунок» До 91 субрахунок «Інші доходи»

Відображено суму позитивної курсової різниці

Д 91 субрахунок «Інші витрати» До 55 субрахунок «Спеціальний картковий рахунок»

Відображено суму негативної курсової різниці

Під звіт

Гроші, списані з рахунку юридичної особи, вважаються виданими під звіт власнику банківської картки. Крім того, власник картки може використовувати платіжну картку і безпосередньо для зняття готівки. У цьому випадку працівник повинен надавати авансові звіти та документи, що підтверджують витрати. Якщо цього не зробив, а виписка банку свідчить у тому, що з карткового рахунку зроблено зняття готівки, бухгалтер організації відбиває заборгованість працівника організації так:

Д 73 «Розрахунки з персоналом» До 55 субрахунок «Спеціальний картковий рахунок»

Відображено списання готівки зі спеціального карткового рахунку, не підтверджене первинними документами.

При отриманні авансового звіту, здійснені витрати (пов'язані з виробничою діяльністю організації) відображаються у загальному порядку. Якщо ж вироблені працівником організації витрати пов'язані з виробничої діяльністю організації, то останній повинен їх відшкодувати. Відшкодування працівником зазначених сумможе бути зроблено двома шляхами: або працівник організації вносить готівку до каси організації, або організація суму збитків утримує із зарплати працівника.

Л.А. Єліна, економіст-бухгалтер

7 правил для корпоративної картки

Як враховувати рух грошей по банківській картці та їх витрачання працівником

Тексти згаданих у статті Листів Мінфіну та ФНП можна знайти: розділ «Фінансові та кадрові консультації» системи КонсультантПлюсКорпоративна банківська картка – гарний вихід, якщо працівникам треба самим щось оплачувати. Гроші на рахунку належать організації, але картка випускається на конкретного працівника п. 1.5 Положення, затв. ЦБ 24.12.2004 № 266-П (далі - Положення № 266-П). Про правила використання корпоративної картки та обліку операцій, з нею пов'язаних, ми й розповімо.

ПРАВИЛО 1. Про картковий рахунок треба інформувати податкову та позабюджетні фонди

Для корпоративної картки відкривається окремий банківський рахунок п. 2 ст. 11 НК РФ. Про цей рахунок (як про його відкриття, так і про його закриття) треба повідомити і ІФНС, і ПФР, і ФСС за місцезнаходженням організації.

Рекомендовану ПФР формуповідомлення про відкриття рахунку можна знайти: сайт ПФР→ Роботодавцям → Сплата страхових внесків та подання звітності → Звітність та порядок її подання → Рекомендовані зразки документівЗробити це потрібно протягом 7 робочих днів з дня відкриття такого рахунку п. 2 ст. 23, п. 6 ст. 6.1 НК РФ; п. 1 ч. 3 ст. 28, ч. 6 ст. 4 Закону від 24.07.2009 № 212-ФЗ (далі – Закон № 212-ФЗ); Постанова Президії ВАС від 21.09.2010 № 2942/10. Для цього слід направити:

- до податкової - повідомлення за формою № С-09-1 утв. Наказом ФНП від 09.06.2011 № ММВ-7-6/362@. Заповнюючи цю форму, інформуйте саме про відкриття рахунку у банку, а не про виникнення прав на використання корпоративного електронного засобуплатежу (КЕСП). Адже КЕСП та корпоративна банківська карта - не одне й те саме.

Повідомляє

| 1 - про відкриття рахунку 2 - про закриття рахунку 3 – про виникнення права використовувати КЕСП 4 – про припинення права використовувати КЕСП |

При повідомленні до інспекції про відкриття банківського рахунку для використання корпоративної банківської картки у цих осередках форми № С-09-1 треба поставити «1» | 1 - у банку 2 - в органі Федерального казначейства(іншому органі, який здійснює відкриття та ведення особових рахунків) |

- у ФСС - повідомлення за рекомендованою ним формою Лист ФСС від 28.12.2009 № 02-10/05-13656;

- у ПФР – повідомлення за рекомендованою формою, яку можна знайти на сайті Фонду.

До речі, до одного карткового рахунку може бути випущено кілька карток - основна і додаткова. п. 2.1 Положення № 266-П. Причому до того самого рахунку можуть бути випущені карти на різних працівників вашої організації. Про випуск кожної з додаткових картповідомляти в інспекцію та фонди не потрібно.

ПРАВИЛО 2. Видача корпоративної картки на рахунках бухобліку не відображається

Сама картка належить банку, тому в обліку вона не відображається. Якщо банківська картка іменна і працівник сам отримуватиме її у банку, то вести журнал обліку банківських корпоративних карток необов'язково. Хоча іноді бухгалтеру доводиться заповнювати доручення отримання конкретним працівником у банку корпоративної карти (зразок довіреності, зазвичай, надає сам банк).

Про те, кому з працівників видано карти, банк може повідомити вашу організацію в реєстрі на випуск міжнародних корпоративних карток або в іншому документі (це залежить від прийнятої в банку системи документообігу та умов, прописаних у вашому з ним договорі).

ПРАВИЛО 3. Через касу не треба проводити гроші, одержані працівником через банкомат

Останнім часом бухгалтери скаржаться на те, що інспектори під час перевірок роблять їм зауваження: у касовій книзі не відображено операцій зі зняття працівниками грошей із банківської картки. Нібито ці гроші в день їх зняття треба оформити як ті, що надійшли в касу і тут же - як видані під звіт. Якщо ж через касу такі гроші не пройшли, то штрафують організацію за неоприбуткування до каси готівки. ст. 15.1 КпАП РФ.

Думка читача

Коли ми тільки відкрили банківську корпоративну картку, то боялися, що будуть складнощі з розрахунком касового залишку. Адже закриваємось ми о 18.00, а працівник може зняти готівку через банкомат навіть глибокої ночі. Але виявилося, що ці гроші по касі взагалі не треба проводити”.

Зухра,

м. Уфа

Проте зрозуміло, що гроші до каси фізично не потрапляли. Отже, бухгалтерія не може ні оприбуткувати їх, ні видати під звіт. Тому в касовій книзі такі операції не повинні відображатися. І суди підтримують саме таку позицію, відмовляючи податківцям у стягненні штрафів з організації. Постанови 7 ААС від 20.12.2012 № А03-6142/2012; 3 ААС від 30.01.2013 № А33-15574/2012.

Із цього також випливає, що гроші, зняті з картки готівкою, не потрібно враховувати при розрахунку касового залишку на кінець дня.

ПРАВИЛО 4. Про «карткові» гроші працівник повинен звітувати

Працівник, на ім'я якого випущено картку, може розплачуватися з її допомогою за покупки або знімати готівку через банкомат. п. 2.5 Положення № 266-П. Гроші, які перебувають на рахунку корпоративної банківської картки, - це гроші, які працівник ще не отримав та якими він ще ніяк не скористався. Звітувати за них працівникові буде потрібно, тільки коли він або зніме з картки готівку, або що-небудь оплатить карткою.

Отримані через банкомат грошіпо суті схожа на гроші, видані працівникові під звіт. Адже насамперед це гроші організації. Зрозуміло, працівник не повинен після кожної покупки одразу бігти до бухгалтерії та писати звіт. Досить робити це раз на кілька днів – порядок має затвердити керівник організації. Сума, яку працівник може витратити, обмежена залишком грошей на корпоративній картці (якщо, звичайно, на карті не встановлений кредитний ліміт та не передбачена можливість овердрафту). Звернувшись до банку, організація може встановити додаткові обмеження кожної з карт.

ОБГОВОРЮЄМО З КЕРІВНИКОМ

Щоб контролювати витрачання грошей компанії,краще видати наказ про правила використання корпоративних банківських карток. У ньому важливо закріпити термін, протягом якого працівник зобов'язаний звітувати про гроші, витрачені за допомогою картки або зняті з неї.

Звіт працівник може складати або за уніфікованій формі№ АТ-1, або формою, самостійно розробленої вашою організацією. Наприклад, замість рядка «отримано аванс із каси» можна передбачити рядки «отримані гроші через банкомат за корпоративною карткою» та «використані гроші з корпоративної картки для безготівкових розрахунків».

Є думка, що коли працівник придбав щось для компанії, сплативши це карткою у безготівковому порядку,складати повноцінний авансовий звіт необов'язково. Безсумнівно, працівник все одно має подати до бухгалтерії підтверджуючі документи та терміни для цього також мають бути регламентовані керівництвом вашої організації (наприклад, у тому наказі). Тільки прикласти такі документи (чеки ККТ, накладні, товарні чеки) працівник може до службової записки.

Але треба сказати, що більшості бухгалтерів звичніше, коли всі звіти складаються формою № АТ-1. До того ж, назва «авансовий звіт» допоможе уникнути суперечок з інспекторами при перевірці правильності розрахунку податку на прибуток. Адже «датою здійснення» представницьких витрат, витрат на відрядження, утримання службового транспорту, інших подібних витрат вважається дата затвердження авансового звіту про витрачені працівником гроші підп. 5 п. 7 ст. 272 НК РФ.

Раз на місяць банк, як правило, надає організації звіт щодо кожної корпоративної картки. Отримавши його, можна перевірити повноту авансових звітів працівників. Найпростіше тим організаціям, у яких підключено інтернет-банк.

ПРАВИЛО 5. Якщо працівник не прозвітував за «карткові» гроші, їх можна утримати з його зарплати

Якщо працівник у встановлений у вашій організації термін не подав документи, що виправдовують витрати списаних з картки грошей, то за розпорядженням керівництва бухгалтерія може утримати їх із зарплати працівника. Те саме можна зробити, якщо співробітник витратив гроші не за призначенням, наприклад на якісь свої особисті цілі статті 238, 241 ТК РФ.

ПОПЕРЕДЖУЄМО ПРАЦІВНИКА

Не можна нікому повідомляти ПІН-код банківської картки.А якщо її вкрали або вона втрачена, треба якнайшвидше зателефонувати до банку, який видав картку, і заблокувати її.

Однак врахуйте, що одного наказу керівництва для такого утримання недостатньо. Потрібно довести розмір шкоди та вину працівника. Сума заподіяної організації шкоди може бути стягнута з працівника за розпорядженням керівника, якщо статті 238, , 246, 247, 248 ТК РФ:

- таке розпорядження зроблено не пізніше 1 місяця з дня встановлення організацією розміру заподіяної працівником шкоди;

- сума збитків не перевищує середній місячний заробіток працівника.

Якщо хоча б однієї з цих умов у вас не дотримується, утримання із зарплати працівника є незаконним.

З АВТОРИТЕТНИХ ДЖЕРЕЛ

Заступник керівника Федеральної службиз праці та зайнятості

Відповідальність за витрачання коштів по корпоративній банківській картіу межах встановлених видаткових лімітів несе власник такої картки (тобто працівник, на ім'я якого вона випущена).

У разі відсутності документів, що підтверджують цільове використання корпоративної банківської картки, використана не за призначенням сума стягується з винного працівника відповідно до статей 238, 241 та 248 ТК РФ. Тобто потрібно:

- довести, що завдані організації збитки стали наслідком винних дій працівника;

- визначити суму цієї шкоди;

- дотриматися порядку стягнення таких збитків, передбачених Трудовим кодексом. Зокрема, це означає, що за розпорядженням роботодавця з нього можна стягнути шкоду тільки в межах середньомісячного заробітку”.

ПОПЕРЕДЖУЄМО КЕРІВНИКА

Не виключено, що працівник використовує гроші з корпоративної картки за призначенням.Щоб убезпечити фірму, краще обмежити можливість використання грошей на карті певним лімітом. Якщо такий ліміт буде меншим середньомісячного заробіткупрацівника, стягнути з нього гроші, використані за призначенням, буде простіше.

Врахуйте, що не завжди вийде за один раз стягнути з працівника суму завданих їм збитків, навіть якщо його розмір не перевищує середньомісячного заробітку працівника - власника картки. Адже в цьому випадку загальний розмір усіх утримань при кожній виплаті зарплати не може перевищувати 20%. ст. 138 ТК РФ. Причому граничний розмірутримань слід рахувати від суми, що залишилася після утримання ПДФО Лист МОЗсоцрозвитку від 16.11.2011 № 22-2-4852.

Щоправда, працівник може і добровільно відшкодувати завдані їм збитки, навіть якщо сума таких збитків більша за його середньомісячний заробіток.

Якщо ж працівник проти того, щоб із його зарплати щось утримували, ці гроші для вашої організації ще не втрачені. Можна звернутися до суду.

ПРАВИЛО 6. Безготівкові витрати працівника та зняття ним готівки проводимо за рахунок 71

Проводки, якими повинні відображатись операції з використанням корпоративної банківської картки, залежать від типу цієї картки. Вона буває:

- <или>дебетова - коли списання з картки по загальному правилуможливі лише межах наявних у ньому коштів;

- <или>кредитна - коли можна витрачати і гроші організації, що є на карті, та гроші банку, що надаються в рамках затвердженого кредитного ліміту.

Але й у тому й іншому випадку списання грошей із карти, що відбувається з ініціативи працівника (її власника), звичніше проводити через рахунок 71 «Розрахунки з підзвітними особами». Згодні з цим і аудитори.

ОБМІН ДОСВІДОМ

Генеральний директор аудиторської фірми ТОВ «Вектор розвитку»

Витрата коштів працівником з корпоративної банківської картки нормативними документами(включно з Планом рахунків) спеціально не обговорюється, але за економічним змістом - це підзвітні кошти. Тому практично організації використовують рахунок 71 «Розрахунки з підзвітними особами». Дуже важливо, щоб саме той, хто виконував платежі по банківській карті або знімав з неї готівку, прозвітував за ці гроші.

Поки працівник не подасть авансовий звіт, за ним буде значитися дебетовий залишокна рахунку 71. При цьому немає значення, як витрачалися кошти з картки - шляхом оплати в магазинах або шляхом зняття готівки.

Рахунок 73 "Розрахунки з персоналом за іншими операціями" менш логічно застосовувати для відображення витрачання грошей з корпоративної банківської картки. Адже його смислове навантаження дещо інше - на ньому, як правило, відбиваються разові операції, відмінні від регулярного витрачання коштів у рамках посадових обов'язків працівників (позики працівникам, компенсація матеріальних збитків, придбання путівок тощо)”.

Наведемо проводки за операціями з дебетовій карті(Розглянемо на прикладі рублевих карт).

| зміст операції | Дт | Кт |

| На дату поповнення карткового рахунку | ||

| Перераховано гроші з розрахункового рахунку на картковий | 51 «Розрахункові рахунки» | |

| На дату списання банком комісії | ||

| Банківська комісія, списана з рахунку картки, врахована як інша витрата | 91-2 «Інші витрати» | 55, субрахунок «Картковий рахунок» |

| У податковому обліку банківська комісіявраховується як позареалізаційна витрата підп. 15 п. 1 ст. 265 НК РФ | ||

| На дату використання картки працівником (якщо в організації є оперативний доступ до даних про рух грошей на рахунках)* | ||

| З картки сплачені придбані працівником товари, роботи, послуги | 55, субрахунок «Картковий рахунок» | |

| З картки працівником знято готівку | ||

| На дату складання працівником звіту про витрачені суми | ||

| Працівник прозвітував за готівку, зняту з картки та витрачені на потреби організації, або за безготівкові витрати | 26 « Загальногосподарські витрати»(60 «Розрахунки з постачальниками чи підрядниками», 10 «Матеріали», 44 «Витрати продаж» тощо. буд.) | 71 «Розрахунки з підзвітними особами» |

| 19 «ПДВ з придбаних цінностей» | ||

* Деякі організації роблять так. Коли працівники приносять до бухгалтерії звіти з доданими до них підтверджуючими документами, проводиться проведення за дебетом рахунку 71 та кредитом рахунку 57 «Переклади в дорозі». Коли з банку надходять щомісячні звіти за картками, оформляється проведення за дебетом рахунку 57 та кредитом рахунку 55.

Відбивати в обліку суми, за які працівник не прозвітував, треба так.

ОБМІН ДОСВІДОМ

Начальник відділу методології та внутрішнього аудиту ТОВ «ПРОДО Менеджмент»

Кошти, списані з банківського рахунку організації в результаті здійснення операції з використанням корпоративної банківської картки, вважаються виданими під звіт працівникові. Якщо він не подасть у строк, встановлений керівництвом організації, авансовий звіт із підтверджуючими документами, то треба зробити проведення по дебету рахунку 94 «Нестачі та втрати від псування цінностей» та кредиту рахунку 71.

Коли організація встановить провину та суму шкоди, заподіяної працівником, треба зробити проведення за дебетом рахунку 73 та кредитом рахунку 94.

Після того, як гроші будуть утримані із зарплати працівника або внесені ним готівкою до каси, це треба відобразити за кредитом рахунка 73 та дебетом рахунку 70 «Розрахунки з персоналом з оплати праці» або рахунка 50 «Каса».

Операції з кредитної картки за рахунок власних коштіввідображаються так само, як і операції з дебетової карти. А операції з використання кредитного ліміту та повернення грошей банку відображатимуться в такий спосіб.

Гроші банку збільшують платіжний ліміт картки. Проте кредит вважається одержаним лише після того, як компанія скористається ним. Тобто після того, як з картки будуть списані (готівкою або безготівково) гроші за рахунок кредитного ліміту. Тому немає необхідності відображати в обліку отримання кредиту (робити проведення за рахунком 66 «Розрахунки за короткостроковими кредитами та позиками») відразу після встановлення банком кредитного ліміту.

| зміст операції | Дт | Кт |

| На дату списання з картки коштів за рахунок кредитного ліміту з ініціативи працівника | ||

| З картки списано гроші, використані працівником на купівлю товарів, робіт, послуг | 71 «Розрахунки з підзвітними особами» | 55 «Спеціальні рахунки в банках», субрахунок «Картковий рахунок» |

| 55, субрахунок «Картковий рахунок» | ||

| На дату списання банком комісії за рахунок кредитного ліміту | ||

| З рахунку картки списано банківську комісію за рахунок кредитного ліміту | 91-2 «Інші витрати» | 55, субрахунок «Картковий рахунок» |

| 55, субрахунок «Картковий рахунок» | 66 «Розрахунки за короткостроковими кредитами та позиками» | |

| На дату поповнення кредитної картки та погашення використаного кредиту | ||

| З розрахункового рахунку на картковий перераховано гроші для погашення боргу за використаним кредитним лімітом | 55, субрахунок «Картковий рахунок» | 51 «Розрахункові рахунки» |

| 66 «Розрахунки за короткостроковими кредитами та позиками» | 55, субрахунок «Картковий рахунок» | |

| На дату нарахування банком процентів за користування кредитом | ||

| Нараховано відсотки за кредитом банку | 91-2 «Інші витрати» | 66 «Розрахунки за короткостроковими кредитами та позиками» |

| У податковому обліку відсотки за борговими зобов'язаннями будь-якого виду визнаються позареалізаційними витратами та підп. 2 п. 1 ст. 265 НК РФ. Однак враховуються вони в межах норм ст. 269, п. 8 ст. 270 НК РФ. Якщо сума відсотків, яку можна врахувати у податковому обліку, менша від їх нарахованої суми та організація має застосовувати ПБУ 18/02, то треба відобразити постійне податкове зобов'язання(Дебет рахунку 99 - кредит рахунку 68) | ||

ПРАВИЛО 7. Якщо корпоративна картка - кредитна, з пільговим безвідсотковим періодом, то економію на відсотках рахувати не потрібно

Як правило, за кілька днів користування кредитними грошима, витраченими з такої картки, банк не бере жодних відсотків. Конкретні умови закріплюються у договорі із банком. У Податковий кодекснемає будь-яких правил оцінки матеріальної вигодипо безвідсотковим позикам. Тому навіть якщо така вигода в організації і є, з неї не треба платити податок на прибуток. Такої позиції дотримується Вищий арбітражний суд Постанова Президії ВАС від 03.08.2004 № 3009/04. Згоден з нею і Мінфін Лист Мінфіну від 18.04.2012 № 03-03-10/38.

Часто бухгалтери запитують, чи можна через корпоративну банківську картку переводити в готівку гроші для видачі зарплати працівникам. У принципі жодних обмежень для цього зараз немає. Головне – все правильно оформити:

- нехай працівник зніме гроші з картки, напише авансовий звіт та поверне до каси невитрачену суму;

- касир має виписати прибутковий ордер 0310001п. 3.1 Положення, затв. ЦП 12.10.2011 № 373-П;

- у бухобліку на повернуті до каси гроші треба зробити проведення за дебетом рахунку 50 «Каса» та кредитом рахунку 71 «Розрахунки з підзвітними особами».

Призначена для оплати витрат, пов'язаних з господарською або основною діяльністю компанії, у тому числі накладних, представницьких, транспортних та витрат на відрядження, а також отримання готівкових коштів. Карта не може бути використана для розрахунків з оплати праці та виплат соціального характеру. За своєю суттю корпоративна карта є аналогом грошових коштів, виданих під звіт. Може бути як дебетовою, так і кредитною.

Для оформлення картки юрособі необхідно укласти з банком договір про випуск та обслуговування корпоративних карток, де відображаються відомості про співробітників, які користуватимуться цими картками. До договору слід додати заяви працівників на випуск карток та довіреності на них від компанії. А також для відкриття карткового розрахункового рахунку необхідно подати до банку відповідні документи.

Можлива кількість карт, що відкриваються до рахунку, визначається кожним банком на свій розсуд.

Плюси використання корпоративних карток для організації:

Скорочення операційних витрат та часу, пов'язаних із видачею підзвітних сум. Компанії не треба отримувати в банку готівку на господарські витрати, а також здійснювати їх доставку та зберігання;

Не треба купувати інвалюту для закордонних відряджень або відкривати валютний рахунок, а також не потрібно оформлення декларацій під час перетину кордонів. Кошти будуть списуватися з карткового рахунку компанії з автоматичною конвертацією у валюту тієї країни, в якій знаходиться власник картки;

Управління та контроль за витратами компанії. Можливість встановлення лімітів за картами та підключення СМС-інформування дозволяють у режимі реального часу контролювати витрати коштів уповноваженим співробітником. Наприклад, організація може в будь-який час поповнити картку або збільшити ліміт операцій командованого співробітника. Також банк надає компанії детальну виписку щодо операцій з використанням карток. За рахунок цього бухгалтерія компанії може контролювати цільове витрачання коштів працівниками;

Можливість здійснювати платежі у сумі понад 100 тис. рублів. Відповідно до вказівки ЦБ РФ від 20 липня 2007 року № 1843-У, розрахунки готівкою в РФ між організаціями, в тому числі індивідуальними підприємцями, пов'язані із здійсненням ними підприємницької діяльності, у межах одного договору можуть проводитися у розмірі, що не перевищує 100 тис. рублів. Розрахунки за допомогою корпоративної картки належать до безготівкових платежів – таким чином, це обмеження на операції з корпоративними картками не поширюється;

За допомогою картки можна здійснювати покупки в Інтернеті;

Цілодобовий доступ до коштів на рахунку організації. Можливість у будь-який час отримувати готівку у банкоматах;

Можливість прикріпити всі корпоративні картки до одного карткового рахунку з єдиним витратним лімітом для всіх співробітників організації або всі корпоративні картки поділити на групи зі своїм витратним лімітом;

Зниження ризику втрати чи крадіжки готівки. При втраті картки клієнт може її заблокувати, зберігши гроші;

Також, залежно від типу картки та програми банку, корпоративні картки мають певні види знижок та пільг.

Річне обслуговування однієї корпоративної картки російських банкаху середньому коштує від 1 тис. рублів. Наприклад, у банку «Авангард» річне обслуговування картки MasterCard Business коштує 900 рублів, а MasterCard Gold- 2 тис. У Санкт-Петербурзькому Індустріальному Акціонерний банк(СІАБ) річне обслуговування картки Visa Business коштуватиме 1 тис. рублів.

Банки можуть встановлювати по карті незнижуваний залишок за рахунком. Так було в банку «Авангард» він дорівнює 10 тис. рублів.