Новини зірок

Забезпечення безпеки коштів у касі підприємства. Забезпечення безпеки коштів

Відповідно до «Положення про порядок ведення касових операційз банкнотами та монетою банку Росії на території Російської Федерації» (далі - «Порядок ведення касових операцій») у рамках проведення заходів щодо забезпечення збереження готівки керівник організації зобов'язаний обладнати касу (тобто ізольоване приміщення, призначене для приймання, видачі та тимчасового зберігання готівки) та забезпечити збереження грошей у приміщенні каси, а також при доставці їх із установи банку та здачі до банку. У тих випадках, коли з вини керівника організації не було створено необхідні умови, що забезпечують безпеку грошових коштівпри їх зберіганні та транспортуванні, він несе відповідальність у порядку встановленому законодавством.

У обов'язковому порядкув організації мають бути розроблені та затверджені керівником Інструкції: «Про порядок здачі готівки під охорону у неробочий час і у вихідні та святкові дні», «Про порядок організації отримання готівки в установі банку, їх доставки та здачі в касу організації», «Про порядок дій охорони під час нападу на приміщення, виділені під прийом та зберігання готівки».

Отримання готівки в установі банку провадиться бухгалтером-касиром (касиром). У невеликих організаціях, які мають у штаті касира, обов'язки останнього можуть виконуватися головним бухгалтером або іншим працівником з письмового розпорядження керівника організації за умови укладання з ними договору про повну індивідуальну матеріальну відповідальність відповідно до Трудового кодексу Російської Федерації.

До ведення касових операцій, обслуговування коштів охоронно-пожежної сигналізації, охорони та транспортування коштів не допускаються особи:

- · Раніше які притягувалися до кримінальної відповідальності за навмисні злочини, судимість у яких не погашена або не знята в установленому порядку;

- · страждають на хронічні психічні захворювання;

- · систематично порушують громадський порядок;

- · зловживають спиртними напоями чи вживають наркотичні речовини без призначення лікаря.

Керівник організації зобов'язаний надати касиру охорону та транспортний засіб при транспортуванні коштів та цінностей із установ банків або здачі в них.

При транспортуванні коштів касиру, супроводжуючим його особам та водієві транспортного засобузабороняється:

- · Розголошувати маршрут руху і розмір суми грошових коштів і цінностей, що доставляють;

- · Допускати в салон транспортного засобу осіб, не призначених керівником підприємства для їх доставки;

- · слідувати пішки, попутним або громадським транспортом;

- · відвідувати магазини, ринки та інші т.п. місця;

- · Виконувати будь-які доручення і будь-яким іншим чином відволікатися від доставлення грошей і цінностей за призначенням.

Приміщення каси має бути ізольовано, а двері до каси під час здійснення операцій – замкнені з внутрішньої сторони. Доступ до приміщення каси особам, які не мають відношення до її роботи, забороняється.

Всі готівка та цінні папериповинні зберігатися в вогнетривких металевих шафах (сейфах), а в окремих випадках - у комбінованих та звичайних металевих шафах, які після закінчення робочого дня закриваються ключем і опечатуються печаткою касира. Ключі від металевих шаф та печатки зберігаються у касирів, яким забороняється залишати їх у обумовлених місцях, передавати стороннім особам або виготовляти невраховані дублікати.

Враховані дублікати ключів у опечатаних касирами пакетах, скриньках та ін. зберігаються у керівника організації. Не рідше одного разу на квартал проводиться їх перевірка комісією, яку призначає керівник організації, результати її фіксуються в акті перевірки.

При виявленні втрати ключа керівник організації вживає заходів щодо негайної заміни замку металевої шафи (сейфа).

Зберігання в касі готівки та інших цінностей, не належать організаціїзабороняється.

Перед відкриттям приміщення каси та металевих шаф (сейфів) касир зобов'язаний оглянути збереження замків, дверей, віконних решіток та печаток, переконатися у справності охоронної сигналізації.

У разі пошкодження або зняття печатки, поломки замків, дверей або ґрат касир зобов'язаний негайно доповісти про це керівнику організації, який повідомляє про подію до органів внутрішніх справ та вживає заходів до охорони каси до прибуття їх працівників.

У цьому випадку керівник організації, головний бухгалтерабо особи, які їх замінюють, а також касир після отримання дозволу органів внутрішніх справ проводять перевірку наявності коштів та інших цінностей, що зберігаються у касі. Ця перевірка має бути здійснена до початку касових операцій.

Про результати перевірки складається акт, який підписується всіма особами, які беруть участь у перевірці. Перший примірник акта передається до органів внутрішніх справ, другий - надсилається до організацію, а третій - залишається в організації.

Після видання наказу про призначення касира на роботу керівник організації зобов'язаний під розписку ознайомити його із цією Інструкцією, після чого з касиром укладається договір про повну індивідуальну матеріальну відповідальність.

Касир відповідно до Трудового кодексу Російської Федерації несе повну матеріальну відповідальність за збереження всіх прийнятих ним цінностей і за шкоду, заподіяну організації, як внаслідок навмисних дій, так і внаслідок недбалого чи несумлінного ставлення до своїх обов'язків. Касиру забороняється перевіряти виконання дорученої йому роботи іншим особам.

У разі необхідності тимчасової заміни касира виконання обов'язків касира покладається на іншого працівника за письмовим наказом керівника організації. Із цим працівником укладається договір про повну індивідуальну матеріальну відповідальність. Складається акт ревізії коштів, що у касі.

У разі раптового залишення касиром роботи (хвороба та ін.) перебувають у нього під звітом цінності негайно перераховуються іншим касиром, якому вони передаються, у присутності керівника організації та головного бухгалтера або у присутності комісії з осіб, призначених керівником організації. Про результати перерахунку та передачі цінностей складається акт за підписами зазначених осіб.

Відповідно до пункту 1.2. "Порядку ведення касових операцій" для ведення касових операцій юридична особа встановлює максимально допустиму суму готівки, яка може зберігатися в касі, після виведення в касовій книзі суми залишку готівки на кінець робочого дня (далі - ліміт залишку готівки). Дотримання встановленого ліміту зберігання готівки у касі є обов'язковою умовою забезпечення безпеки коштів.

Для забезпечення надійної безпеки готівки та цінностей приміщення каси в обов'язковому порядку має відповідати наступним вимогам:

- · бути ізольованим від інших службових та підсобних приміщень;

- · Розташовуватися на проміжних поверхах багатоповерхових будівель. У двоповерхових будинках каси розміщуються на верхніх поверхах;

- · мати капітальні стіни, міцні перекриття підлоги та стелі, надійні внутрішні стіни та перегородки;

- · закриватися на дві двері: зовнішню металеву з металевим ланцюжком і оглядовим вічком зсередини, що відкривається назовні, і внутрішню, виготовлену у вигляді сталевої решітки, що відкривається у бік внутрішнього розташування каси, що замикається на навісний замок за допомогою вушок;

- · Обладнатися спеціальним віконцем для видачі грошей у зовнішніх дверях (стіні). Розмір вікна повинен бути не більше 20 x 30 см. Якщо розміри вікна перевищують зазначені вище, то зовні його слід зміцнювати надійними металевими ґратами;

- · обладнатися ґратами на вікнах. Залежно від конструкції віконних рам, що застосовуються, решітки можуть встановлюватися як з внутрішньої сторони приміщення, так і між рамами, але не зовні. У приміщеннях, де всі вікна обладнуються ґратами, одна з них робиться розсувною з навісним замком;

- · Обладнатися сигналізацією, що контролює площу (обсяг) приміщень, і, окремо, сигналізацією на сейфі (металевій шафі) для зберігання грошей та цінностей;

- · Обладнатися кнопками тривожної сигналізації на робочих місцях касирів для захисту персоналу кас від злочинних зазіхань, які потай встановлюються і призначаються для передачі сигналів тривоги охороні або в чергові частини органів внутрішніх справ для вчасних заходів у разі розбійного нападу на касу;

- · мати сейф (металеву шафу) для зберігання грошей та цінностей, в обов'язковому порядку, міцно прикріпленим до будівельним конструкціямпідлоги та стіни сталевими йоржами;

- · Розташовувати справним вогнегасником.

Усі види проводки виконуються прихованими. У виняткових випадках допускається прокладання шлейфів у металевих трубах усередині приміщення залізобетонними або бетонними будівельними конструкціями.

Організація може тримати у своїй касі коштів лише в межах ліміту, встановленого обслуговуючим банком, а всю готівкупонад ліміт має здавати в банк.

При виявленні фактів перевищення ліміту залишку готівки в касі на організацію накладається штраф у триразовому розмірі надлімітної касової готівки, і з керівника стягується адміністративний штраф у вигляді 50 мінімальних місячних розмірів оплати труда.

Також існує обмеження при розрахунках готівкою з іншими юридичними особами. Ці розрахунки також регулюються ЦБ (Вказівка ЦБ №1050 від 14 листопада 2001 р. "Про встановлення граничного розміру розрахунків готівкою РФ між юридичними особами"). Зокрема, нині гранична сума розрахунків між юридичних осіб за одним платежу становить 60 000 крб.

Відповідно до порядку ведення касових операцій на забезпечення безпеки готівкових коштів покладено керівника організації. До рекомендованих правил щодо забезпечення збереження готівки відносяться такі:

1. Приміщення каси має бути ізольовано, під час здійснення операції двері каси мають бути зачинені.

2. До приміщення каси доступ сторонніх осіб заборонено.

3. Готівка повинна зберігатися в спеціальних сейфах і сховищах, ключі від яких мають обмежену кількість осіб (оригінали у касира, дублікати - у директора).

4. Приміщення каси щодня опечатуються касирами.

5. Не допускається зберігання в касі готівки, що не належить організації.

6. При транспортуванні грошей касир повинен бути забезпечений транспортом та охороною.

7. У разі недієздатності касира наказом керівника призначається особа його заміщувальна, на яку також покладається повна матеріальна відповідальність.

8. Дозволяється укладати договори інкасації з банками та договори страхування зі страховими компаніями.

Усі документи, пов'язані з приходом та витратою коштів зберігаються в архіві організації 5 років.

1.9. Облік коштів на рахунку 50 "Каса".

Для обліку наявності та руху коштів у касі організації використовується активний рахунок 50 "Каса". До нього можуть бути відкриті наступні субрахунки:

а) 50.1 – Каса організації. Застосовується обліку коштів у касі. Коли організація здійснює касові операції з іноземною валютою, то до рахунку 50 "Каса" повинні бути відкриті відповідні субрахунки для відокремленого обліку руху кожної готівкової іноземної валюти. Отримання валюти оформляється заявкою до уповноваженого банку, складеної виходячи з наказу про службове відрядження працівника організації та розпорядження її керівника норму добових. Іноземна валютавидається банком не раніше, ніж за 10 робочих днів до дати вибуття співробітника у відрядження. Отримання та видача іноземної валюти оформляються прибутковими та видатковими касовими ордерами, в яких зазначається сума у валюті платежу (доларах, євро тощо). У касової книзі рух іноземної валюти відбивається у двох сумах: у рублях та у валюті розрахунків. При цьому згідно з ПБО 3/2000 іноземна валюта, яка перебуває в касі, підлягає перерахунку в рублі за офіційним курсом ЦБ РФ. Такий перерахунок здійснюється на дату здійснення операції з іноземною валютою (її оприбуткування або видачі), на дату складання бухгалтерської звітності.

б) 50.2 – Операційна каса. Використовується організаціями, у складі яких є відокремлені структурні підрозділи (каси товарних контор, пунктів зупинки, судів, квиткові каси портів, вокзалів, каси відділень зв'язку). Ці підрозділи здійснюють готівкові грошові розрахунки за виконані роботи та послуги з фізичними та юридичними особами за рахунками, квитанціями та іншими розрахунковими документами. Оприбуткування виручки головною касою організації відбивається у касовому звіті. Цей субрахунок застосовується і торговими організаціями, які здійснюють розрахунки із населенням за продані товари із застосуванням касових апаратів. У цих випадках отримання коштів фіксується у книзі касира-операціоніста, що відкривається на кожну контрольно-касову машину. У ній відображаються показання лічильника та сума, здана старшому касиру наприкінці дня, обидві ці величини мають бути однаковими. Оприбуткування виручки головною касою організації відбивається у касовому звіті.

в) 50.3 - Грошові документи. Використовується для обліку оплачених грошових документів- авіаквитків, санаторних путівок, поштових марок, вексельних марок та марок державного мита. Грошові документи оформляються аналогічно грошовим коштам у касі організації за прибутковими касовими та видатковими касовими ордерами, на основі яких складається звіт про їх рух. У цьому звіті вказується, скільки та яких грошових документів надійшло, їх вартість, а також які та кому видано грошові документи та на яку суму. До грошових документів не належать: документи на нематеріальні активи(їх враховують на рахунку 04 "Нематеріальні активи"), цінні папери (враховуються на рахунку 58 "Фінансові вкладення"), бланки суворої звітності (враховуються на рахунку 006 "Бланки суворої звітності"), викуплені в акціонерів акції (рахунок 81 " Власні акції(частки)").

Кошти в касі організації знаходяться на особливому обліку, тому що гроші - це найбільш ліквідні активи підприємства і вони частіше є об'єктом розкрадання, ніж інші види майна. Саме тому проводити регулярну інвентаризацію коштів на користь компанії. Про те, як правильно це зробити, читайте у статті.

Інвентаризація каси проводиться відповідно до наказу Мінфіну Росії від 13.06.1995 № 49 «Про затвердження методичних вказівок. " (Методичні вказівки).

Не забудьте з матеріально відповідальними працівниками (МОЛ), які мають доступ до коштів та документів, обов'язково укласти договори про повну матеріальну відповідальність. Якщо такий договір не укладено, то у разі виявлення нестачі організація не зможе утримати з працівника суму шкоди у повному розмірі(Ст. 241 - 244 Трудового кодексу РФ).

Коли процедура є обов'язковою

Інвентаризація коштів у касі проводиться:

- перед тим як складати річну бухгалтерську звітність (п. 27 Положення про бухоблік, наказ Мінфіну від 29.07.1998 № 34н);

- перед зміною МОЛ (п. 1.5 методичних вказівок);

- якщо виявлено розкрадання (п. 1.5 методичних вказівок);

- якщо сталися надзвичайні ситуації, такі як пожежа, аварія тощо (п. 1.5 Методичних вказівок);

- якщо організація ліквідується (реорганізується) (п. 1.5 методичних вказівок).

В інших випадках інвентаризація каси (2017) здійснюється у ті строки, які встановить керівник за своїм наказом.

Порядок та строки проведення інвентаризації каси за 5 кроків

Крок 1. Спочатку видається наказ керівника, у якому визначаються:

- строки проведення;

- місце проведення;

- ділянки та об'єкти, які будуть перевірені;

- склад інвентаризаційної комісії.

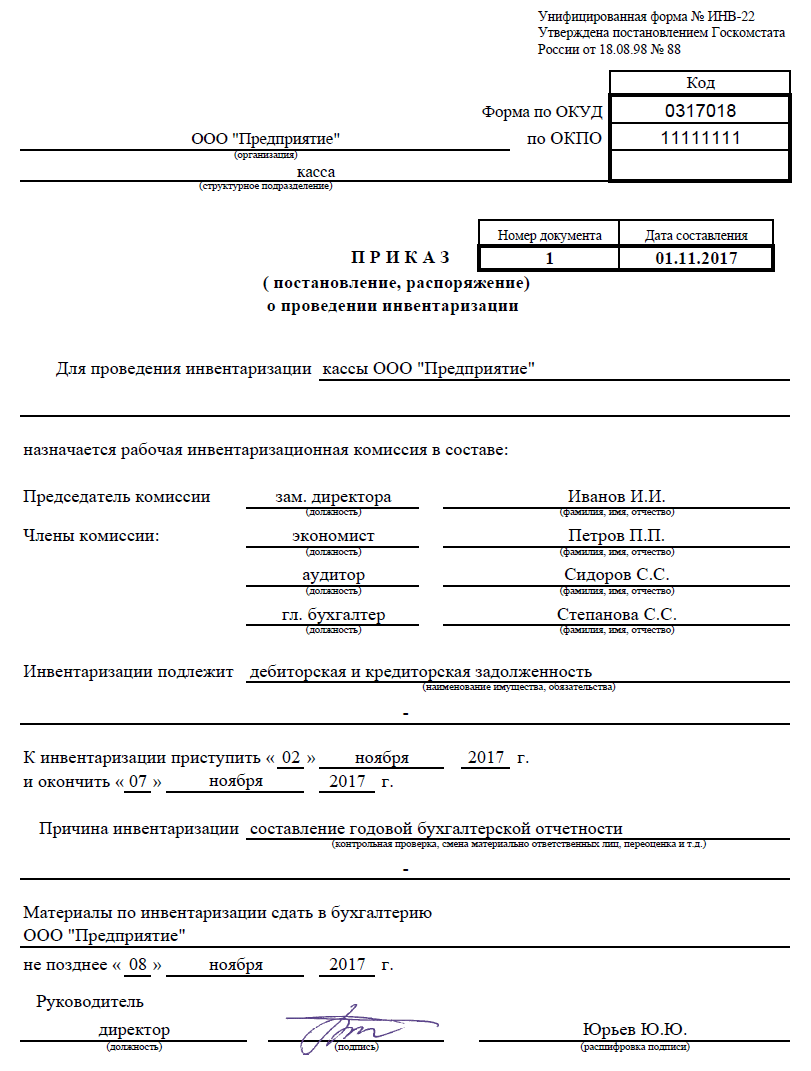

Таке розпорядження можна скласти за формою № ІНВ-22 (завантажити його уніфікований бланк можна наприкінці статті).

Слід пам'ятати, що будь-яке рішення - або використовувати уніфіковані форми, або відмовитися від них та розробити власні документи - має бути закріплено в облікової політики.

Якщо підприємство досить велике і, наприклад, має магазини у різних містах, то одночасного контролю всіх кас створюються інвентаризаційні комісії. Комісія має складатися не менше ніж із двох осіб.

До її складу обов'язково включають:

- представників керівництва організації;

- бухгалтера;

- інших спеціалістів.

Неприпустимо формувати комісію лише з працівників сторонньої організації (наприклад, представників аутсорсингової компанії чи аудиторської фірми).

Працівника, відповідального за безпеку коштів, до складу комісії також не включають. Він може лише перебувати там, де проводиться ревізія, спостерігати за її процесом та підписувати інвентаризаційний опис.

Якщо під час проведення заходу з контролю немає хоча б одного члена комісії, її результати будуть визнані недійсними.

Зразок заповнення наказу про інвентаризацію каси

Крок 2. Перед початком ревізії МОЛ зобов'язані розписатися в акті інвентаризації готівки за формою № ІНВ-15. Таким чином вони підтвердять, що до початку процедури всю документацію здано до бухгалтерії.

Крок 3. Інвентаризація коштів у касі полягає у перерахунку грошових купюр, монет та грошових документів. Комісія перераховує гроші та звіряє суму із залишком за касовою книгою. Якщо будь-які прибуткові та (або) видаткові касові ордери не відображені в касовій книзі протягом дня, то зазначені в них суми також враховуються при розрахунку.

Крок 4. Результати такого перерахунку оформлюються в акті, складеному комісією за формою № ІНВ-15, утв. постановою Держкомстату Росії від 18.08.1998 № 88. Акт роздруковується у двох примірниках, у яких ставлять свої підписи всі члени комісії та МОЛ.

- Примірник для бухгалтерії.

- Примірник для колишнього МОЛ.

- Примірник для нового МОЛ або особи, яка тимчасово виконує його обов'язки.

Крок 5. Якщо під час перевірки було виявлено недостачі та (або) надлишки коштів, інформація про це обов'язково вноситься до акту інвентаризації. На його зворотному боці МОЛ вказує причини виявлених надлишків та недостач.

Проведення інвентаризації коштів у касі у 2018 році

Інвентаризація коштів, що у касі - обов'язкова процедура, що з метою контролю правильності ведення касових операцій. Процедура інвентаризації каси має низку особливостей, які ми докладно розглянемо у статті.

Інвентаризація коштів у касі: цілі та завдання

Суб'єкти господарювання, що мають касу та зберігають у ній готівку та фінансові документи, зобов'язані періодично проводити інвентаризацію каси. Організації та підприємці інвентаризують касу з метою:

- перевірити правильність ведення касових операцій (повнота та коректність заповнення ордерів та касової книги, наявність документів, що підтверджують відображення операцій тощо);

- проконтролювати реальність поточного обліку (відповідність фактичних залишків готівки інформації, відображеної в оборотно-сальдовій відомості);

- виявити помилок у розрахунках (перевірка математичної правильності розрахунків);

- проконтролювати безпеку готівки та фінансових документів;

- перевірка дотримання правил матеріальної відповідальності касирів та керівників (завідувач касою, старший касир тощо). Читайте детальніше: → Договір про матеріальну відповідальність касира (зразок) у 2018

Регламент інвентаризації, нормативні документи, терміни

Інвентаризуючи касу фірми, слід керуватися нормативними документами, які регламентують цю процедуру. Переконайтеся, що інвентаризація, що проводиться, здійснюється у відповідність до положень ФЗ-402 «Про бухоблік» та наказу Мінфіну № 34н. Однак основним документом, на який слід спиратися під час інвентаризації каси, є Методологія, затверджена наказом Мінфіну №49. Читайте також статтю: → «Чи потрібний касовий апаратдля ІП та ТОВ на УСН у 2018»

Відповідно до вищезазначених документів необхідно розробити внутрішній нормативний акт, який регламентуватиме процедуру інвентаризації у конкретної організації. Цей документможе бути випущений окремо ( Положення про інвентаризацію каси) або бути частиною загального Порядкупроведення інвентаризації фірмі. Крім того, Положення про інвентаризацію каси може бути оформлене як частину облікової політики. Це доцільно робити у разі, якщо йдеться про невеликий фірмічи ІП.

Окремо варто поговорити про терміни інвентаризації каси. Законодавством не затверджено періодичність перевірки ведення касових операцій. Кожна організація має право проводити перевірки на свій розсуд, дотримуючись при цьому затверджених внутрішніх положень. При цьому слід знати, що законом затверджено випадки обов'язкової перевіркикаси. Ось основні з них:

- щорічно, перед складанням річний бухгалтерської звітності, слід проінвентаризувати касу та подати до бухгалтерії інформацію про залишки готівки та грошових документів;

- у разі, якщо відбулася зміна МОЛу (звільнений завкасою, касир переведено на іншу посаду тощо), обов'язково потрібно провести інвентаризацію каси з метою перевірки збереження готівки;

- інвентаризація каси обов'язкова за фактом проведення будь-якої форми реорганізації компанії (злиття, поглинання, зміна правової формиі т.п.), а також при ліквідації та банкрутстві;

- у ситуації, коли на підприємстві встановлено факти розкрадань та зловживань із боку працівників каси, то на підставі відповідних актів слід провести інвентаризацію.

При оформленні Положення про інвентаризацію каси на підприємстві слід враховувати всі перераховані вище випадки. Доцільно скласти документ у вигляді графіка, в якому вказати дати перевірки каси, а також окремо описати випадки обов'язкових ревізій відповідно до законодавчих вимог.

Як проінвентаризувати касу: покрокова інструкція, документи, проведення

Етап 1. Підготовка до інвентаризації

Підготовчий етап перевірки каси починається з наказу про її проведенні. У документі слід зазначити:

- дату перевірки. Якщо йдеться про комплексну інвентаризацію всіх кас підприємства (наприклад, перевірка кас мережі магазинів), то доцільно скласти графік, в якому вказати дату проведення перевірок конкретної каси, а також загальний періодінвентаризації;

- склад інвентаризаційної групи Членами групи, що перевіряє, можуть бути співробітники бухгалтерії, підрозділів аудиту, фінансового моніторингу та безпеки, а також працівники інших відділів контролю. Інвентаризувати касу заборонено співробітникам взаємозалежних із касою підрозділів;

- документ, який затверджує результати перевірки (див. акт за формою ІНВ-15).

Етап 2. Процедура перевірки

У день перевірки члени інвентаризаційної групи є у касу. На момент проведення перевірки всі касові операції мають бути припинені, а саме:

- всі видаткові та прибуткові ордерипередано до бухгалтерії;

- кошти та документи, що перебувають у касі та передані під відповідальність касира, оприбутковані;

- готівка, видана з каси, списана, про що є відповідні документи, що підтверджують.

У разі, якщо на момент початку перевірки касир не передав до бухгалтерії частину прибуткових чи видаткових ордерів, їх слід подати контролерам для перевірки. Також касир зобов'язаний передати перевіряючим документ, що відображає інформацію про залишки грошей та документів у касі ( оборотно-сальдова відомість). Читайте також: → бухгалтерські оборотні відомості(Побудова та призначення)

Далі перевіряючі переходять до основного етапу інвентаризації, саме до перерахунку готівки та фінансових документів. Присутність усіх членів інвентаризаційної комісії – обов'язкова умоващодо цієї процедури. Перерахунок грошей може здійснюватись як вручну, так і з використанням ККТ. За фактом перерахунку перевіряючий порівнює отриманий результат із даними, зазначеними в оборотно-сальдовій відомості.

Етап 3. Оформлення результатів.

За фактом перевірки можливий один із результатів перевірки, а саме:

- сума готівки та грошових документів відповідає інформації, зазначеній у оборотно-сальдовій відомості;

- виявлено надлишок грошей;

- виявлено недостачу готівки.

Незалежно від результату інвентаризації, перевіряльники мають оформити результат перевірки актом формою ИНВ-15. Розповімо про деякі особливості заповнення бланка ІНВ-15:

- При оформленні бланка обов'язково заповнення необхідних реквізитів: найменування підприємства, код КВЕД, підстава проведення інвентаризації (номер, дата наказу), номер, дата акта, і навіть дату, яку проводилася перевірка. Підкреслимо, що акт про інвентаризацію складається у день її проведення, не пізніше;

- В основній частині акта перевіряючий вказує облікову та фактичну суму коштів та документів. Обидва показники відображаються у розрізі видів готівки та документів (окремо готівка, марки, цінні папери тощо). Суми мають бути зазначені як цифрами, і прописом;

- За фактом перевірки в акті відображається інформація про виявлені надлишки/нестача (за наявності). У разі, якщо облікові дані про кошти та документи відповідають з їхньою фактичною наявністю, то до графа «Надлишки», «Нестача» ставляться прочерки;

- Зворотний бік бланка містить інформацію, що стосується пояснень МОЛом причин виявлених нестачі (надлишків), а також рішення керівника організації з цього питання (догана, звільнення, необхідність погашення суми нестачі за рахунок відповідальної особи або підприємства тощо).

Обов'язковою умовою для визнання акта інвентаризації є дійсним – наявність усіх необхідних підписів, а саме:

- членів комісії, які затверджують акт;

- МОЛу, що підтверджує факт відповідального зберігання цінностей, перерахованих в акті (додатковий підпис – у разі пояснення причин надлишків/нестачі);

- керівника під рішенням, прийнятим щодо виявлених надлишків/нестачі.

Етап 4. Облік результатів інвентаризації.

У разі, якщо якихось відхилень за результатами інвентаризації виявлено не було, то відображати результати перевірки в обліку не потрібно. Якщо ж у касі виявлено надлишки або виявлено недостачу, цей факт необхідно відобразити в обліку.

Виявлений надлишок коштів належить до інших доходів підприємства: Дт 50 Кт 51. Що ж до недостачі, їх сума то, можливо покрита як з допомогою винного співробітника, і з допомогою коштів організації. Читайте також статтю: → «Чи потрібний касовий апарат для ЕНВД у 2018»

Інвентаризація каси

З якою метою та у яких випадках проводиться інвентаризація каси? Хто проводить інвентаризацію каси? Який порядок оформлення результатів? Відповіді на ці питання – у статті.

Мета проведення інвентаризації каси - перевірка правильності та реальності поточного обліку касових операцій, виявлення помилок у розрахунках, контроль за збереженням коштів і фінансових документів у касі, дотримання принципу матеріальної відповідальності посадових осіб.

У яких випадках проводиться інвентаризація каси?

Існує два види інвентаризацій каси - планова інвентаризація та позапланова (раптова) ревізія каси.

Планова інвентаризація каси здійснюється у випадках, встановлених нормативно-правовими актами, її строки та регламент проведення затверджуються заздалегідь в обліковій політиці та інших додаткових розпорядчих документах організації.

Так, обов'язково проведення інвентаризації каси:

- при передачі майна організації в оренду, викуп, продаж, а також у випадках, передбачених законодавством при перетворенні державного або муніципального унітарного підприємства;

- перед складанням річної бухгалтерської звітності;

- при зміні матеріально відповідальних осіб (на день приймання-передачі справ);

- при встановленні фактів розкрадань, зловживань, псування цінностей;

- за форс-мажорних обставин, у разі стихійного лиха, пожежі, аварій або інших надзвичайних ситуацій;

- при ліквідації (реорганізації) організації перед складанням ліквідаційного (роздільного) балансу та інших випадках, передбачених законодавством РФ чи нормативними актамиМінфіну (підстава – п. 1.5 Методичних вказівок № 49).

Позапланова інвентаризація каси (ревізія), навпаки, проводиться раптово, несподівано для матеріально відповідальної особи з метою перевірки її сумлінності та компетентності. Наприклад, ревізії каси здійснюється:

- для посилення системи внутрішнього контролюна підприємстві;

- виявлення причини помилки, що виникла в обліку;

- на вимогу ревізорів, слідчих та контрольних органів.

Чинним законодавством не визначено термінів проведення раптової (позапланової) інвентаризації каси, тому організаціями та підприємцями вони визначаються самостійно. У наказі про позапланову інвентаризацію слід зазначити причину проведення такої інвентаризації каси.

Хто проводить інвентаризацію каси?

Для інвентаризації створюється постійно діюча інвентаризаційна комісія. За великого обсягу робіт для одночасного проведення інвентаризації майна та фінансових зобов'язань створюються робочі інвентаризаційні комісії (підстава - п. 2.2 Методичних вказівок N 49).

Склад постійно діючих та робочих інвентаризаційних комісій затверджує керівник. Документами про склад комісії можуть бути наказ, постанова, розпорядження тощо (підстава - п. 2.3 Методичних вказівок N 49).

До складу інвентаризаційної комісії включаються:

- представники адміністрації організації;

- працівники бухгалтерської служби;

- представники служби внутрішнього аудиту чи співробітники незалежних аудиторських компаній;

- співробітники служби безпеки чи інші фахівці компанії (економісти, менеджери та ін.).

Слід мати на увазі, що відсутність навіть одного затвердженого члена комісії під час проведення інвентаризації є підставою для визнання її результатів недійсними (підстава – п. 2.3 Методичних вказівок № 49).

Нормативні документи не зобов'язують щорічно перевидавати наказ про склад інвентаризаційної комісії у разі, якщо у організації були відсутні кадрові перестановки.

Порядок інвентаризації каси

Безпосередньо перед початком проведення інвентаризації усі касові операції припиняються, комісії надаються останні прибуткові та видаткові касові документи. Матеріально відповідальні особи підтверджують, що всі видаткові та прибуткові документи здані в бухгалтерію або передані комісії, всі цінності, що надійшли під їхню відповідальність, оприбутковані, всі кошти, що вибули, списані у витрату.

Далі проводиться сама інвентаризація каси, яка включає повний підрахунок наявної готівки в касі. Перерахунок грошей провадиться під суворим наглядом усіх членів комісії. Виявлену суму коштів порівнюють із залишками за даними первинних документіві бухгалтерської програми, обов'язково перевіряються та показники ККМ.

У тому випадку, якщо в організації здійснюються готівкові розрахунки із застосуванням ККМ, інвентаризація каси починається з перевірки фактичної наявності в операційних касах контрольно-касової техніки, при цьому мають бути документи, пов'язані з придбанням, реєстрацією та введенням в експлуатацію кожної ККМ.

Насправді можливі три варіанти результату інвентаризації каси: відповідність даних обліку фактичного наявності коштів, виявлено недостача, виявлено надлишок коштів у касі.

Оформлення результатів проведення інвентаризації каси

Для оформлення результатів інвентаризації коштів у касі, а також різних цінностей та документів (готівки, марок, чеків (чекових книжок) та інших), що перебувають у касі, можуть оформлятися «Акт інвентаризації готівкових коштів» за формою ІНВ-15 та «Інвентаризаційна» опис цінних паперів та бланків документів суворої звітності» за формою ІНВ-16.

Результати проведеної інвентаризації коштів у касі оформляються актом у двох примірниках та підписуються всіма членами комісії та особами, відповідальними за збереження цінностей, та доводяться до відома керівника організації. Один екземпляр акта передається до бухгалтерії організації, другий залишається у матеріально відповідальної особи.

При зміні матеріально відповідальних осіб акт складається у трьох примірниках. Один екземпляр передається матеріально відповідальній особі, яка здала цінності, другий - матеріально відповідальній особі, яка прийняла цінності, і третій - до бухгалтерії.

Для відображення результатів раптової перевірки фактичної наявності коштів, що у касі організації чи підприємця, застосовується «Акт про перевірку готівкових коштів каси» формою № КМ-9.

Фактичний залишок готівки в касі звіряється з даними журналу касира-операціоніста, що оформляється за формою № КМ-4. При розбіжності результатів сум на контрольній стрічці із сумою готівкових коштів встановлюється причина розбіжності, а виявлені недостачі або надлишки заносять у відповідні графи журналу касира-операціоніста, потім оформляється «Акт про переведення показань підсумовувальних грошових лічильників на нулі та реєстрації контрольних » за формою № КМ-1. Застосування акта формою КМ-1 обов'язково під час використання ККТ (підстава – Лист ФНС Росії від 23.06.2014 N ЕД-4-2/11941).

У тому випадку, якщо в результаті проведення інвентаризації каси було виявлено недостачу, керівником приймається рішення про стягнення суми недостачі з матеріально відповідальної особи або якщо у недостачі немає вини касира або вона не доведена про списання недостачі за рахунок коштів організації. Рішення керівника відбивається на зворотному боці акта.

Неприпустимо зберігання особистих коштів працівників у касі організації, оскільки не лише недостача, а й надлишок грошей у касі є порушенням касової дисципліни. Виявлені в касі надлишки коштів мають бути вилучені комісією, оприбутковані та також відображені в акті. Помарки, підчистки та виправлення в інвентаризаційних описах заборонені (підстава – п. 2.9 Методичних вказівок № 49).

У бухгалтерському обліку результати інвентаризації каси в залежності від її результату оформлюються проводками:

- Дебет 50 Кредит 91-1 - Виявлено суму надлишку в касі;

- Дебет 94 Кредит 50 - Виявлено суму недостачі в касі;

- Дебет 73 Кредит 94 - Виявлену нестачу в касі віднесено на винних осіб;

- Дебет 91-2 Кредит 94 - Відшкодовано (погашено) нестачу готівкових коштів у операційній касіза рахунок інших витрат організації.

У висновку хочеться сказати про те, що своєчасно проведена інвентаризація коштів у касі - це насамперед запорука збереження коштів компанії, тому до процедури інвентаризації каси завжди варто підходити з усією серйозністю та належною ґрунтовністю.

Ольга Ульянова,

експерт з питань бухгалтерського, податкового та управлінського обліку, фінансовий директор та співвласник консалтингової компанії «ЕКВІТІ ОМ» (сервіс-паровоз). Має два вищих освіти- економічне та юридичне. Стаж роботи у холдингових структурах, великих міжнародних компаніях на керівних позиціях (головний бухгалтер, фінансовий директор, заступник генерального директораз бухгалтерського обліку та аудиту, аудитор).

Найповніший посібник з інвентаризації каси

Законом РФ передбачено процедуру опису готівкових коштів у касі підприємства (ІП). І якщо є каса – інвентаризації бути. З'ясуємо, як правильно проводити ревізію готівки у касі та якими документами оформлювати її результати.

Основні положення про інвентаризацію каси організації

Інвентаризація готівки у касі проводиться обов'язково. Запитання стосується термінів. В одних випадках терміни проведення зафіксовані у локальних документів. Така інвентаризація вважається плановою, проводиться за графіком у зручні терміни (раз на тиждень, місяць, рік тощо). Позаплановий опис може розпочатися раптово: у міру термінової необхідності. Ці моменти прописані у Наказі Мінфіну РФ №157н від 01.12.2010 (Інструкція №157н).

Як часто проводити ревізію готівки

Що в касі заслуговує на пильну цікавість перевіряючих? По-перше, це готівка. У різних суб'єктів господарювання сума у касі відрізняється. Однак усі гроші повинні перебувати на строгому обліку. По-друге, це цінні папери та бланки суворої звітності.

Крім проміжних контрольних звірок результатів по касі, виділяють обов'язкові (згідно з методичним вказівкампід номером 49 від 13.07.1995 із змінами та доповненнями. Актуально у 2017 році).

- При передачі майна організації у найм, викупі, продажу, і навіть у випадках, передбачених законодавством під час перетворення державного чи муніципального унітарного підприємства.

- Перед складанням річної бухгалтерської звітності.

- При зміні матеріально відповідальних осіб (на день приймання-передачі справ).

- При встановленні фактів розкрадань, зловживань, псування цінностей.

- У разі стихійного лиха, пожежі, аварій або інших надзвичайних ситуацій, викликаних екстремальними умовами.

- При ліквідації (реорганізації) організації перед складанням ліквідаційного (роздільного) балансу та інших випадках, передбачених законодавством РФ чи нормативними актами Мінфіну.

Хто може перевіряти дотримання касової дисципліни

До проведення опису допускаються всі заінтересовані особи, документально перелічені у наказі керівника. До них можуть належати представники бухгалтерської служби, начальники відділів. І, звісно, сам керівник. Адже законність ведення касових операцій, їх точність та легальність – ось основні моменти фінансового контролюв організації (ІП).

Зверніть увагу: матеріально відповідальна особадо складу комісії не включається, оскільки не може перевіряти саму себе. МОЛ тільки присутній при інвентаризації.

Порядок проведення ревізії готівки

Перевірка готівки у касі підприємства (ІП) передбачає точний алгоритм дій. У тому числі під час оформлення супровідних документів.

Насамперед, приймається рішення (планове чи з обставин) проведення опису. Щоб приступити до інвентаризації, необхідно діяти за наведеним нижче планом.

- Наказ керівника або особи, яка його заміщає. Наказом затверджується склад комісії, яка безпосередньо проводить опис грошей у касі. Усі члени комісії знайомляться із наказом під підпис.

- Замість наказу керівника проведення опису може бути рішення засновника чи протокол зборів власників. Ці документи мають повноцінну юридичною силоюу вирішенні питань такого плану. До того ж вакансія керівника не завжди закрита.

- У касі організації, крім грошей, зберігаються ще й цінні папери, у тому числі бланки суворої звітності. Їх необхідно здати до бухгалтерської служби під розписку. У цій же розписці вказуються відомості про те, що суму готівки в касі повністю підтверджено відповідними документами (чеками, квитанціями, талонами, актами).

- Проведення процедури інвентаризації. Відбувається зіставлення даних, зазначених у підтверджуючих документах, готівкоюв касі. В ідеалі все має збігтися.

- Заповнення бланка ІНВ-15. Підписи членів комісії та матеріально відповідальної особи – обов'язкові.

- Доведення до керівництва результатів опису.

- Один бланк ІНВ-15 передається до бухгалтерської служби, другий вручається особі, відповідальній за збереження грошей у касі.

Як оформити документи під час інвентаризації каси

Бланк формою ІНВ-15 використовується для відображення результатів опису грошей у касі.

Правила оформлення ІНВ-15

Якщо ревізія каси планова, то чистих бланків знадобиться 2 екземпляри (для бухгалтерії та матеріально відповідальної особи). У разі позапланової перевірки – 3 екземпляри. Бланки обов'язково мають бути в наявності.

Під час проведення інвентаризації всі касові операції призупиняються.

Усі члени комісії, перелічені у наказі, обов'язково мають бути присутніми під час опису.

Всі записи в бланку ІНВ-15 робляться без помарок та підчисток. Якщо необхідно внести зміни до бланку опису, вони узгоджуються з усіма членами комісії. Приклад заповнення першої сторінки бланка наведено нижче.

У бланку ІНВ-15 при заповненні виділяють 3 блоки. Перший – відомості про організацію, другий – опис даних при інвентаризації, третій – заповнення пояснювальної записки.

Заповнення оборотної сторони бланка ІНВ-15 полягає у викладанні причин, що викликали недостачі або надлишки. Якщо сума грошей у касі збігається з даними бухгалтерського обліку, то відповідний розділ залишається порожнім.

Як має оформлятися наказ

Керівник видає наказ про проведення опису грошей до кас. Форма наказу ІНВ-22. На підставі затвердженого наказу комісія отримує доступ до автоматизованого робочого місця відповідальної особи. У тому числі до уваги приймаються всі документи на паперовому носії(прибуткові та видаткові ордери, касова книга).

Члени інвентаризаційної комісії перераховують наявні в касі готівку і звіряють цю суму із залишком за касовою книгою. Якщо є ПКО та РКО, які не внесені до касової книги протягом дня, то відображені в них суми беруться до розрахунку.

Постанова Держкомстату РФ від 18.08.1998 N 88 (ред. від 03.05.2000) «Про затвердження уніфікованих форм первинної облікової документації з обліку касових операцій, з урахуванням результатів інвентаризації».

Бланк наказу проведення перерахунку грошей у касі наведено нижче.

Зразок заповнення порівнювальної відомості

Окремої відомості звіряння при ревізії готівки в касі законом не передбачено. Всі записи такого плану робляться в бланку ІНВ-15, що заповнюється при інвентаризації. Форма цього бланка поділена на три блоки.

До першого блоку вносяться відомості організаційного типу: найменування організації, дані наказу про інвентаризацію. А ось другий блок бланка містить відомості про результати звірки. Підсумок одержують шляхом зіставлення отриманої суми при підрахунку з даними бухгалтерського обліку. Якщо є розбіжності, то вказується сума різниці.

Третій блок бланка ІНВ-15 заповнюється в тому випадку, коли виявлено різницю між фактичною сумою та даними бухгалтерії. Матеріально відповідальна особа пише пояснювальну записку, де пояснює причини того, що сталося.

На підприємстві виявлено порушення: яка робота має проводитись у цьому випадку

Типові прорахунки, виявляються під час опису коштів, поділяються на групи.

- Порушення встановленого ліміту залишку грошей у касі.

- Помилки та порушення при заповненні прибуткових та видаткових ордерів.

- Надлишок чи нестача грошей.

З підсумками опису керівник, або особа, що його замінює, знайомиться особисто. Потім ухвалюється рішення, як вчинити з винною особою. Це рішення заноситься до бланку ІНВ-15.

Термін зберігання актів

Треба відповісти, що це бланки з інвентаризації каси зберігаються досі перевірки податковими службами. Часто опис каси проводиться за участю представників податкової служби. У цьому випадку (при виявлених порушеннях) податківці вказують у бланку ІНВ-15 свої покарання. Це, звісно ж, штрафи.

Не слід забувати про обов'язкове проставлення всіх підписів на документах.

Робота для бухгалтера:

Під час інвентаризації виявляються як надлишок, і недостача коштів. Всі ці порушення доведеться налагоджувати бухгалтерській службіпідприємства (ІП). У наказі Мінфіну РФ 34-н від 29 липня 1998 року (із змінами та доповненнями, актуально у 2017 році) зазначено, як це правильно зробити.

За правилами бухобліку порушення, виявлені при описі каси, поділяються на три види.

Як повинні списуватися надлишки

Їх приходять по ринкової вартостіна дату проведення інвентаризації з віднесенням на фінансові результатиу комерційної організаціїчи збільшення доходів у некомерційної організації.

"Сучасний бухоблік", N 4, 2004

Вимоги до зберігання готівкових коштів у організаціях встановлено Порядком ведення касових операцій на Російської Федерації, затвердженим Рішенням Ради директорів Центробанку Росії 22.09.1993 N 40 (далі - Порядок ведення касових операцій).

Відповідно до п.3 зазначеного Порядку для здійснення розрахунків готівкою кожне підприємство повинне мати касу. У зв'язку з цим керівники підприємств зобов'язані обладнати касу (ізольоване приміщення, призначене для приймання, видачі та тимчасового зберігання готівки) та забезпечити збереження грошей у приміщенні каси, а також при доставці їх із установи банку та здачі до банку (п.29 Порядку) .

Позначимо вимоги, що висуваються діючим законодавствомдо касира, а також вимоги щодо обладнання каси та збереження коштів при їх зберіганні та транспортуванні.

Вимоги до касира

Касири, контролери, касири-контролери (у тому числі старші), а також інші працівники, які виконують обов'язки касирів (контролерів), включені до Переліку посад та робіт, які заміщаються або виконуються працівниками, з якими роботодавець може укладати письмові договори про повну індивідуальну матеріальну відповідальність за нестачу довіреного майна, затверджений Постановою Мінпраці України від 31.12.2002 N 85. Цією Постановою затверджено також типова формадоговору про повну індивідуальну матеріальну відповідальність (наведено у додатку до статті).

Відповідно до п.32 Порядку ведення касових операцій після видання наказу (рішення, постанови) про призначення касира на роботу керівник підприємства зобов'язаний під розписку ознайомити його з Порядком ведення касових операцій у Російській Федерації, після чого з касиром укладається договір про повну матеріальну відповідальність (типова форма договору про повну матеріальну відповідальність наведено у додатку).

Порядком ведення касових операцій встановлено, що:

- касир відповідно до чинного законодавства про матеріальну відповідальність робітників і службовців несе повну матеріальну відповідальність за збереження всіх прийнятих ним цінностей та за шкоду, заподіяну підприємству як внаслідок навмисних дій, так і внаслідок недбалого чи несумлінного ставлення до своїх обов'язків (п.33) ;

- касиру забороняється перевіряти виконання дорученої йому роботи іншим особам (п.34);

- на підприємствах, що мають одного касира, у разі потреби тимчасової його заміни виконання обов'язків касира покладається на іншого працівника за письмовим наказом керівника підприємства (рішенням, постановою). З цим працівником укладається договір про повну матеріальну відповідальність (п.35);

- у разі раптового залишення касиром роботи (хвороба та ін.) перебувають у нього під звітом цінності негайно перераховуються іншим касиром, якому вони передаються, у присутності керівника та головного бухгалтера підприємства або у присутності комісії з осіб, призначених керівником підприємства. Про результати перерахунку та передачі цінностей складається акт за підписами зазначених осіб (п.35);

- на підприємствах, які мають велику кількість підрозділів або обслуговуються централізованими бухгалтеріями, оплата праці, виплати допомоги по соціальному страхуванню, стипендій можуть проводитися за письмовим наказом керівника підприємства (рішенням, постановою) іншими, крім касирів, особами, з якими укладається договір про повну матеріальну відповідальність і на яких поширюються всі права та обов'язки, встановлені Порядкомведення касових операцій для касирів (п.36);

- на малих підприємствах, які мають у штаті касира, обов'язки останнього можуть виконуватися головним бухгалтером або іншим працівником з письмового розпорядження керівника підприємства за умови укладання з нею договору повну матеріальну відповідальність (п.36).

Відповідно до п.31 Порядку ведення касових операцій перед відкриттям приміщення каси та металевих шаф касир зобов'язаний оглянути збереження замків, дверей, віконних решіток та печаток, переконатися у справності охоронної сигналізації. У разі пошкодження або зняття печатки, поломки замків, дверей або ґрат касир зобов'язаний негайно доповісти про це керівнику підприємства, який повідомляє про подію до органів внутрішніх справ та вживає заходів до охорони каси до прибуття їх працівників.

Пунктом 29 Порядку ведення касових операцій встановлено також, що під час здійснення операцій касир повинен замкнути двері до каси. Доступ до приміщення каси особам, які не мають відношення до її роботи, забороняється. Забороняється також зберігання в касі готівки та інших цінностей, що не належать даному підприємству.

Вимоги до обладнання каси

У Додатку N 3 до Порядку ведення касових операцій наведено Єдині вимогиз технічної укріпленості та обладнання сигналізацією приміщень кас підприємств. Відповідно до п.3 зазначених Вимог для забезпечення надійної безпеки готівкових коштів та цінностей приміщення каси має відповідати наступним вимогам:

- бути ізольованим від інших службових та підсобних приміщень;

- розміщуватись на проміжних поверхах багатоповерхових будівель. У двоповерхових будинках каси розміщуються на верхніх поверхах. В одноповерхових будинках вікна касового приміщення обладнуються внутрішніми віконницями;

- мати капітальні стіни, міцні перекриття підлоги та стелі, надійні внутрішні стіни та перегородки;

- закриватися на дві двері: зовнішню, що відкривається назовні, і внутрішню, виготовлену у вигляді сталевої решітки, що відкривається у бік внутрішнього розташування каси;

- обладнатися спеціальним віконцем для видачі грошей;

- мати сейф (металеву шафу) для зберігання грошей та цінностей, в обов'язковому порядку міцно прикріплений до будівельних конструкцій підлоги та стіни сталевими йоржами;

- розташовувати справний вогнегасник.

Пунктом 29 Порядку ведення касових операцій встановлено також, що всі готівка та цінні папери на підприємствах зберігаються, як правило, у вогнетривких металевих шафах, а в окремих випадках - у комбінованих та звичайних металевих шафах, які після закінчення робочого дня закриваються ключем та опечатуються печаткою касира. Ключі від металевих шаф та печатки зберігаються у касирів, яким забороняється залишати їх у обумовлених місцях, передавати стороннім особам або виготовляти невраховані дублікати.

Враховані дублікати ключів у опечатаних касирами пакетах, скриньках та ін. зберігаються у керівників підприємств. Не рідше одного разу на квартал проводиться їх перевірка комісією, яку призначає керівник підприємства, результати її фіксуються в акті.

У разі виявлення втрати ключа керівник підприємства повідомляє про подію до органів внутрішніх справ та вживає заходів до негайної заміни замку металевої шафи.

Вимоги щодо збереження коштів при їх зберіганні та транспортуванні

З метою забезпечення збереження коштів при їх зберіганні та транспортуванні організації повинні дотримуватись Рекомендацій, наведених у Додатку N 2 до Порядку ведення касових операцій.

Відповідно до вказаних Рекомендацій керівникам підприємств при прийомі на роботу та призначенні на посади, пов'язані з веденням касових операцій, обслуговуванням засобів охоронно-пожежної сигналізації, охороною та транспортуванням коштів, або періодичного залучення осіб до зазначених вище робіт рекомендується звертатися до органів внутрішніх справ та медичних установ для отримання відомостей про цих осіб, маючи на увазі, що до ведення касових операцій, обслуговування засобів охоронно-пожежної сигналізації, охорони та транспортування коштів не допускаються особи:

- які раніше притягувалися до кримінальної відповідальності за умисні злочини, судимість яких не погашена або не знята в установленому порядку;

- які страждають на хронічні психічні захворювання;

- систематично порушують громадський порядок;

- зловживають спиртними напоями чи вживають наркотичні речовини без призначення лікаря.

При транспортуванні коштів та цінностей із установ банків або здачі в них керівник підприємства повинен надати касиру охорону та у разі потреби - транспортний засіб.

При транспортуванні коштів касиру, супроводжуючим його особам та водію транспортного засобу забороняється:

- розголошувати маршрут руху і розмір суми грошових коштів і цінностей, що доставляють;

- допускати до салону транспортного засобу осіб, не призначених керівником підприємства для їх доставки;

- слідувати пішки, попутним чи громадським транспортом;

- відвідувати магазини, ринки та інші подібні місця;

- виконувати будь-які доручення та будь-яким іншим чином відволікатися від доставлення грошей та цінностей за призначенням.

Вимоги до документального оформлення касових операцій

Певною мірою забезпеченню безпеки коштів сприяє чинний порядок документального оформленняруху готівки. Пунктом 22 Порядку ведення касових операцій встановлено, що всі надходження та видачі готівки в обов'язковому порядку враховуються касиром у касовій книзі відразу після здійснення операції. Причому кожне підприємство веде лише одну касову книгу, яка має бути пронумерована, прошнурована та опечатана. Кількість листів у касовій книзі засвідчується підписами керівника та головного бухгалтера цього підприємства. Підчищення та незастережені виправлення в касовій книзі не допускаються. Зроблені виправлення засвідчуються підписами касира, а також головного бухгалтера підприємства чи особи, яка його замінює. Правильність ведення касової книжки контролюється головним бухгалтером організації.

Прийом готівки касами підприємств провадиться за прибутковими касовими ордерами, підписаними головним бухгалтером або особою, уповноваженою на це письмовим розпорядженням керівника підприємства.

Видача грошей з каси проводиться суворо за видатковими ордерами або належним чином оформленим іншим документам (платіжним (розрахунково-платіжним) відомостям, заявам на видачу грошей, рахункам та ін.) з накладенням на цих документах штампу з реквізитами видаткового касового ордера. Документи на видачу грошей мають бути підписані керівником, головним бухгалтером підприємства або особами на це уповноваженими, а також особою, яка отримала гроші. Відповідно до п.27 Порядку ведення касових операцій видача грошей з каси, не підтверджена розпискою одержувача у видатковому касовому ордері або іншому документі, що його замінює, на виправдання залишку готівки в касі не приймається. Ця сума вважається нестачею та стягується з касира.

Видачу грошей касир провадить тільки особі, зазначеній у видатковому касовому ордері або документі, що його замінює. Якщо видача грошей провадиться за довіреністю, оформленою в установленому порядку, у тексті ордера після прізвища, імені та по батькові одержувача грошей бухгалтерією зазначається прізвище, ім'я та по батькові особи, якій довірено отримання грошей. Якщо видача грошей провадиться за відомостями, перед розпискою в отриманні грошей касир робить напис: "За довіреністю". При видачі грошей за видатковим касовим ордером або документом, що його замінює, окремій особі касир вимагає пред'явлення документа (паспорта або іншого документа), що засвідчує особу одержувача, записує найменування та номер документа, ким і коли він виданий і відбирає розписку одержувача.

Прийом та видача грошей за касовими ордерами може проводитись лише в день їх складання.

При отриманні прибуткових і видаткових касових ордерів або документів, що їх замінюють, касир зобов'язаний перевірити:

- наявність та справжність на документах підпису головного бухгалтера, а на видатковому касовому ордері або документі, що його замінює, - дозвільного напису (підпису) керівника підприємства або осіб, на це уповноважених;

- правильність оформлення документів;

- наявність перелічених у документах додатків.

За недотримання однієї з цих вимог касир повертає документи до бухгалтерії для належного оформлення.

Відповідальність за порушення порядку зберігання коштів

Відповідно до п.38 Порядку ведення касових операцій засновники підприємств, вищестоящі організації (у разі їх наявності), а також аудитори (аудиторські фірми) відповідно до укладених договорів при здійсненні документальних ревізій та перевірок на підприємствах здійснюють ревізію каси та перевіряють дотримання касової дисципліни. При цьому особлива увага має приділятися питанню забезпечення збереження грошей та цінностей.

Дотримання підприємствами вимог Порядку проведення касових операцій систематично перевіряється банками.

Технічна зміцненість кас та касових пунктів, забезпечення умов збереження грошей та цінностей на підприємствах перевіряється органами внутрішніх справ у межах їх компетенції.

Відповідно до п.39 Порядку ведення касових операцій відповідальність за дотримання зазначеного Порядку покладається на керівників підприємств, головних бухгалтерів та касирів.

Відповідно до ст.15.1 Кодексу РФ про адміністративні правопорушенняпорушення порядку роботи з готівкою та порядку ведення касових операцій, що виразилося у здійсненні розрахунків готівкою з іншими організаціями понад встановлені розміри, неоприбуткуванні (неповному оприбуткуванні) в касу готівки, недотриманні порядку зберігання вільних коштів, а також у понад встановлених лімітів, тягне за собою накладення адміністративного штрафуна посадових осіб у розмірі від 40 до 50 мінімальних розмірівоплати праці; на юридичних осіб- Від 400 до 500 мінімальних розмірів оплати праці.

додаток

Типова форма договору про повну індивідуальну матеріальну відповідальність

(найменування організації)

далі іменований "Роботодавець", в особі керівника _________________________

(прізвище ім'я по батькові)

або його заступника ______________________________, що діє на підставі

(прізвище ім'я по батькові)

_________________________________, з одного боку, та _______________________

(Статуту, положення, довіреності) (найменування посади)

_____________________________________________________________________________

(прізвище ім'я по батькові)

іменований надалі "Працівник", з іншого боку, уклали цей Договір про наведене нижче.

- Працівник бере на себе повну матеріальну відповідальність за нестачу довіреного йому Роботодавцем майна, а також за шкоду, що виникла у Роботодавця внаслідок відшкодування ним шкоди іншим особам, та у зв'язку з викладеним зобов'язується:

а) дбайливо ставитися до переданого йому для здійснення покладених на нього функцій (обов'язків) майну Роботодавця та вживати заходів щодо запобігання шкоді;

б) своєчасно повідомляти Роботодавцю або безпосередньому керівнику про всі обставини, що загрожують забезпеченню безпеки довіреного йому майна;

в) вести облік, складати та подавати в установленому порядку товарно-грошові та інші звіти про рух та залишки довіреного йому майна;

г) брати участь у проведенні інвентаризації, ревізії, іншій перевірці безпеки та стану довіреного йому майна.

- Роботодавець зобов'язується:

а) створювати Працівнику умови, необхідні для нормальної роботи та забезпечення повного збереження довіреного йому майна;

б) знайомити Працівника з чинним законодавством про матеріальну відповідальність працівників за шкоду, заподіяну роботодавцю, а також іншими нормативними правовими актами (у тому числі локальними) про порядок зберігання, прийому, обробки, продажу (відпустки), перевезення, застосування у процесі виробництва та здійснення інших операцій із переданим йому майном;

в) проводити в установленому порядку інвентаризацію, ревізії та інші перевірки безпеки та стану майна.

- Визначення розміру шкоди, заподіяної Працівником Роботодавцю, а також шкоди, що виникла у Роботодавця внаслідок відшкодування ним шкоди іншим особам, та порядок їх відшкодування здійснюються відповідно до чинного законодавства.

- Працівник не несе матеріальної відповідальності, якщо шкода заподіяна не з його вини.

- Цей Договір набирає чинності з моменту його підписання. Дія цього Договору поширюється на весь час роботи з дорученим Працівнику майном Роботодавця.

- Цей Договір складено у двох примірниках, що мають однакову юридичну силу, з яких один знаходиться у Роботодавця, а другий - у Працівника.

- Зміна умов цього Договору, доповнення, розірвання або припинення його дії здійснюються за письмовою згодою сторін, яка є невід'ємною частиною цього Договору.

Роботодавець ________________________ ________________________________

Працівник ____________________________ ________________________________

Дата укладання Договору М.П.

К.І.Ковальов

Консультант журналу

"Сучасний бухоблік"

Зберігання коштів

Правила зберігання коштів встановлено у Порядку ведення касових операцій на Російській Федерації.

При організації зберігання вільних коштів у касах організації необхідно дотримуватись вимог Порядку ведення касових операцій у Російській Федерації, згідно з яким:

Каса організації повинна перебувати в ізольованому приміщенні, призначеному для прийому, видачі та тимчасового зберігання готівки;

Повинна бути забезпечена збереження грошей у приміщенні каси, а також при доставці їх із установи банку та здачі до банку;

Всі готівкові гроші та цінні папери зберігаються в негорючих металевих шафах або в комбінованих та звичайних металевих шафах, які після закінчення роботи каси закриваються ключем і опечатуються печаткою касира;

Не можна зберігати у касі готівку інших фірм.

Перед початком роботи касир-операціоніст зобов'язаний перевірити справність ККТ, заправити чекову та контрольну стрічки, встановити поточну дату, перевести нумератор на нулі. Контрольно-касова стрічка оформляється на початок та на кінець дня. На ній проставляються дата, час початку роботи, номер контрольно-касової машини, а наприкінці робочого дня – кліше та сума виручки за день, які засвідчуються підписами касира-операціоніста та головного (старшого) бухгалтера.

Якщо процесі роботи стався обрив контрольної стрічки, то проставляються час обриву, зазначені вище реквізити і підписи. Потім касир-операціоніст може пробити кілька нульових чеків для перевірки чіткості та правильності друку всіх реквізитів на чековій та контрольній стрічках. Нульові чеки необхідно додати наприкінці дня до касового звіту.

Оплата із застосуванням платіжних карток

У законодавстві немає визначення поняття "платіжна картка". У Типових правилах експлуатації ККМ міститься спрощене опис розрахунків, здійснюваних у вигляді кредитних карток. Кредитна картка - пластиковий прямокутник з магнітною смугою, яка містить дані, необхідні для розрахунків за товар.

При купівлі товару кредитна картка вставляється у щілину касової машини системного касового терміналу, що має зв'язок із банком, каналом зв'язку повідомляється номер рахунку власника кредитної картки, підтверджується його платоспроможність та дається команда на списання з рахунку зазначеної суми(Вартості покупки або послуги), після чого картка повертається власнику. При введенні кредитної картки до машини набирається особистий код, відомий лише власнику.

Звісно ж, що з застосування Закону про ККТ під платіжною карткою слід розуміти карту, використання якої дозволяє здійснювати розрахунки за реалізовані товари, виконані роботи, надані послуги.

Банківська карта – це вид платіжної карткиемітентом якої є кредитна організація.

Операції з використанням банківських карток передбачають обов'язкове складання наступних документів на паперовому носії (сліп, квитанція електронного терміналу) та (або) в електронній формі (документ з електронного журналу терміналу або банкомату), а також інших документів (квитанція банкомату тощо), передбачених банківськими правиламита (або) договорами, укладеними між учасниками розрахунків.

При розрахунках з покупцем по кредитним карткам(талонам, чекам або іншим аналогічним документам) обов'язково пробивається чек ККТ на суму, оплачену за картками, особливим чином (на окрему секцію) та в Z-звіті зазвичай окремо відображається загальна сума, сплачена за документами (у даному випадкуза платіжними картками).

Якщо оплата провадиться із застосуванням платіжних карток, сума готівки, зданої старшому касиру, не співпадатиме зі свідченнями лічильників ККТ, вона відрізнятиметься на суму продажів за документами. Оскільки чек ККТ пробивається, отже, в фіксованому на контрольної стрічці результаті сума коштів, що надійшли картами, буде відбито. Але кошти безпосередньо до каси не надходять і оприбутковані не можуть. Ці гроші надійдуть на розрахунковий рахунок, причому, можливо, через певний проміжок часу. Ця сума обов'язково повинна відображатись у журналі касира-операціоніста, а гроші до каси мають бути оприбутковані лише у тій сумі, яка надійшла готівкою.

Виписувати прибуткові касові ордери і проводити карткові платежі по касової книзі не потрібно, оскільки в ній враховують надходження лише готівки (п. 22 Порядку ведення касових операцій в Російській Федерації), а платежі з використанням платіжних карток відносяться до безготівкових.

Як правило, податкова інспекціяне має претензій при розбіжності показників касової книги з даними Z-звіту на суми, сплачені банківськими карткамита підтверджені сліпами (див. лист УМНС Росії по м. Москві від 25 жовтня 2002 р. N 29-12/51251), а суму виручки за товари, оплачені картками, потрібно показати у графі 13 ("Здано/оплачено за документами") журналу касира-операціоніста (форма N КМ-4)

Інкасація виручки

Як правило, доставку готівки з каси організації до банку виконує служба інкасації. Доставляти в банк готівку можуть як інкасатори обслуговуючого організацію банку, і співробітники Російського об'єднання інкасації (Росинкас).

Для того, щоб скористатися послугами служби інкасації, необхідно укласти спеціальний договір. У договорі зазначаються адреси магазинів, що належать організації, час приїзду інкасаторів та вартість послуг, що зазвичай визначається у відсотках від суми інкасованої готівки.

Порядок оформлення та передачі готівки інкасаторам передбачено Положенням Банку Росії від 9 жовтня 2002 р. N 199-П "Про порядок ведення касових операцій у кредитних організаціях на території Російської Федерації".

Уклавши договір, організація має замовити спеціальний пломбір та придбати свинцеві пломби. На пломбірі мають бути вигравіровані номер та скорочене найменування організації або її фірмовий знак.

Якщо організація здає інкасаторам готівковий виторгу кількох магазинах, то кожної такої точки потрібно виготовити свій окремий пломбір.

Після цього організація представляє в підрозділ інкасації два екземпляри зразків відбитка кожного пломбіру, яким опломбуватимуться сумки з готівкою в кожному магазині.

Керівник підрозділу інкасації банку запевняє усі подані екземпляри зразків відбитків. Для цього на шпагат нижче за пломбу організації накладається пломба банку.

Один екземпляр кожного засвідченого зразка пломби передається організації. Цей екземпляр касир організації буде пред'являти інкасаторам під час передачі їм сумок з готівкою.

Від кількості місць інкасації (магазинів) залежить кількість сумок для готівки, які видаються організації. Зазвичай кожну точку інкасації спочатку видаються дві сумки. Далі відбувається їх "кругообіг": забравши одну сумку з готівкою, при наступному заїзді інкасатори привозять порожню сумку і забирають заповнену.

На кожній сумці служба інкасації проставляє порядковий номер.

Підготувавши готівку, касир організації повинен заповнити у трьох примірниках препровідну відомість. Перший примірник відомості вкладається в сумку, другий передається інкасатору разом із сумкою, на третьому примірнику відомості, що залишається у касира організації (магазину), інкасатор ставить свій підпис та печатку підрозділу інкасації.

Після того як у сумку складено готівку та перший екземпляр препровідної відомості, її необхідно опломбувати та чекати на приїзд інкасаторів.

Інкасатор, що приїхав за виручкою, пред'являє касиру своє службове посвідчення, довіреність на отримання цінностей, явочну картку і порожню сумку.

Касир записує в явочну картку суму готівки (цифрами та прописом), укладену в сумку та записану у препровідній відомості, дату та номер сумки, показує інкасатору завірений зразок відбитка пломби та передає два екземпляри препровідної відомості.

Інкасатор перевіряє правильність записів у явочній картці, ставить дату, свій підпис та печатку на третьому примірнику відомості та повертає цей примірник касиру.

Третій примірник препровідної відомості з підписом і печаткою інкасатора служить підставою для складання бухгалтером видаткового касового ордера (форма N КО-2) та відображення в касовій книзі витрати готівки по касі організації.

Порядком ведення касових операцій передбачено, що у організації ведеться лише одна касова книга. Тому якщо виручка інкасується, наприклад, із магазинів, а касова книга ведеться у центральному офісі організації, то треті екземпляри препровідних відомостейпередаються до центрального офісу, де й складаються видаткові касові ордери.

Відповідно до Плану рахунків бухгалтерського облікуготівкові кошти, передані інкасатору для зарахування з цього приводу організації, але ще зараховані за призначенням, відбиваються на рахунку 57 "Перекази в дорозі".

За послуги з інкасації стягується плата, що визначається у відсотках від інкасованої суми готівки. Цю суму зазвичай списують з рахунку організації у безакцептному порядку на початку місяця, наступного за розрахунковим.

за загальному правилу банківські операціїзвільнено від оподаткування ПДВ, але інкасація в даному випадку є винятком згідно з підп. 3 п. 3 ст. 149 НК РФ та оподатковується ПДВ у загальновстановленому порядку.

Порядок прийому та видачі готівки

Відповідно до п. 3 Порядку ведення касових операцій у Російській Федерації для здійснення розрахунків готівкою кожне підприємство повинно мати касу та вести касову книгу за встановленою формою.

Каса - це спеціально обладнане приміщення, призначене для прийому, видачі та тимчасового зберігання готівки.

Прийом, видача готівки та оформлення касових документіврегламентуються у розділі II цього Порядку.

Відповідно до п. 13 Порядку ведення касових операцій прийом готівкових коштів у касу підприємства провадиться за прибутковими касовими ордерами.

Перерахуємо основні випадки оприбуткування грошей до каси:

Зняття коштів з розрахункового, валютного, бюджетного та інших видів рахунків у банку;

Оплата засновниками (акціонерами) придбаних часток (акцій);

Оплата покупцями (замовниками) реалізованих товарів, виконаних робіт, наданих послуг та отримання авансів від них;

Оплата працівниками підприємства реалізованих ним товарів та послуг, погашення працівниками заподіяної матеріальної шкоди;

Повернення постачальниками та підрядниками отриманих раніше авансів;

Повернення підзвітними особами залишку грошей, одержаних під звіт;

отримання позикових коштів;

Отримання коштів на погашення виданих раніше позик та позичок.

При прийомі грошових квитків і монет у платежі касири підприємств повинні керуватися встановленими Банком Росії ознаками та правилами визначення платіжності банківських квитків (банкнот) і монет Банку Росії (додаток 1 до Порядку ведення касових операцій, у Російської Федерації).

Відповідно до п. 14 Порядку ведення касових операцій видача готівки з кас підприємств провадиться за видатковими касовими ордерами (РКО) або іншими належним чином оформленими документами.

До таких документів належать платіжні відомості, розрахунково-платіжні відомості, заяви на видачу грошей, рахунки та ін.

При використанні замість видаткового касового ордера одного з перерахованих вище документів на ньому проставляється штамп з реквізитами видаткового касового ордера.

Видача грошей з каси провадиться у таких випадках:

Здача невикористаних грошових сумв банк;

Видача грошей під звіт;

Надання позик та позик;

Оплата постачальникам (підрядникам) за придбані товари (роботи, послуги) та передоплата за відповідними договорами;

Виплата працівникам коштів на оплату праці, допомоги, стипендій;

Повернення отриманої раніше позики;

Виплата учаснику дійсної вартості частки при його виході з товариства та ін.

Документи видачу грошей мають бути підписані керівником, головним бухгалтером підприємства чи особами, цього уповноваженими.

Відсутність підпису керівника підприємства на РКО допускається лише у випадках, коли його підпис є на документах, що додаються до РКО (заявах, рахунках і т.д.).

Кошти видаються з каси після пред'явлення одержувачем цих коштів документа, що засвідчує його особу (паспорта чи іншого документа).

У тому випадку, якщо одержувачем є працівник підприємства, гроші йому можуть бути видані та за посвідченням, виданим даним підприємством, за наявності на ньому фотографії та особистого підпису власника (п. 15 Порядку ведення касових операцій у Російській Федерації).

Видача коштів на оплату праці, допомог із соціального страхування та стипендій може здійснюватися за платіжною або розрахунково-платіжною відомістю. Постановою Держкомстату Росії від 5 січня 2004 р. N 1 розроблено та затверджено уніфіковані форми платіжної та розрахунково-платіжної відомостей (відповідно форми N Т-53 та Т-49) та вказівки щодо застосування та заповнення цих форм.

У тому випадку, якщо на відомості буде проставлено штамп із реквізитами РКО, сам видатковий ордерорганізація має право не складати (п. 17 цього Порядку).

Керівник підприємства на титульному листівідомості робить дозвільний напис (наприклад: "Сплатити") та візує його своїм підписом. Крім того, відомість має бути підписана головним бухгалтером організації або іншою особою, на це уповноваженою.

В аналогічному порядку може оформлятися видача грошей групі осіб у таких випадках:

Виплата коштів на оплату праці (при виході у відпустку, хвороби та ін.) у міжрозрахунковий період (разові виплати);

Виплата депонованих сум та підзвітних сум, пов'язаних із службовими відрядженнями.

Разові видачі грошей на оплату праці окремим особамвиробляються, як правило, за видатковими касовими ордерами.

Можливі такі варіанти виплати грошей особам, які не перебувають у штаті підприємства:

На кожну особу окремо виписується окремий РКО;

На всіх осіб, які виконують роботи за конкретним договором, складається окрема відомість.

Не допускається виплачувати по одній відомості гроші штатним працівникам та особам, які не перебувають у штаті підприємства.

Якщо кошти на оплату праці, допомоги з соціального страхування, стипендії не були отримані працівниками протягом трьох робочих днів, включаючи день отримання грошей в установі банку (для підприємств, розташованих у районах Крайньої Півночі та прирівняних до них місцевостях, цей термін продовжено до п'яти днів ), то після закінчення цього терміну касир зобов'язаний закрити платіжну (розрахунково-платіжну) відомість відповідно до п. 18 Порядку ведення касових операцій, а невидані (депоновані) суми готівки здати до установ банків, оформивши на загальну суму коштів, що здаються, один загальний РКО (п. 2.6 Положення про правила організації готівки грошового обігубіля Російської Федерації).

Ще на тему 2.3. Правила зберігання, прийому та видачі готівкових коштів:

- Типові операції з надходження та витрати готівкових коштів

- 8. Бухгалтерський облік операцій із видачі готівкових коштів із банкомату

- Порядок прийому та видачі готівки з каси кредитних організацій

- Глава 7. Порядок здійснення транзакцій під час видачі готівки

- Тема 6.5 Облік готівкових коштів та контроль за їх витрачанням

- Авторське право - Адвокатура - Адміністративне право - Адміністративний процес - Антимонопольно-конкурентне право - Арбітражний (господарський) процес - Аудит - Банківська система - Банківське право - Бізнес - Бухгалтерський облік - Речове право -